轉板的誘惑?新三板11家已轉板公司全分析

- 發佈時間:2016-04-12 09:26:42 來源:新三板線上 責任編輯:金易子

轉板還是不轉板?這是個問題。

市場流動性不足長期桎梏新三板,A股市場更活躍的交易和更高的市場估值吸引著優質企業,而去年底證監會釋放的註冊制改革信號,終於激發了新三板優質企業轉向A股的熱情。

(一)轉板勢頭升溫

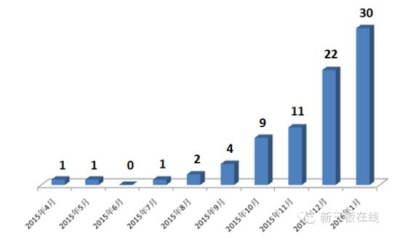

新三板線上回顧發現,這股申請IPO的熱潮自去年10月份開始,特別是在今年1月份,申請“轉板”的新三板企業數量達到30家。

2015.04-2016.01(擬)IPO輔導新三板企業數量

數據來源:新三板線上研究中心、Choice數據終端數據來源:新三板線上研究中心、Choice數據終端

(二)為什麼要轉板?

新三板流動性不足已經是“老大難”問題,而A股市場交易更活躍、股價和估值也更高,對於急於壯大起來並證明自己的企業而言,出走新三板、轉向A股市場難道不是理所當然嗎?正籌謀轉板的一位新三板企業董秘就對新三板線上坦言,新三板流動性是比較大的問題。

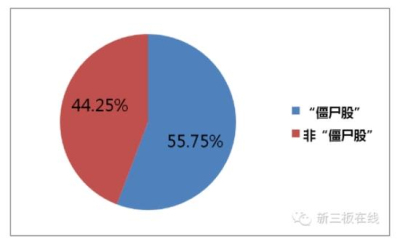

統計數據截至2016年1月底,新三板掛牌公司數量已經近5600家,但是從交易行情來看,新三板股票成交分化嚴重,聯訊證券、九鼎集團、東海證券分別以50億股、21.4億股、10.8億股排位成交量前三名,三者的累計成交額分別為137.7億元、182億元、59億元。然而,仍有3114隻股票自掛牌以來成交量為0,這也意味著新三板有3114隻“僵屍股”,佔比達55.75%。

數據來源:新三板線上研究中心、廣證恒生數據來源:新三板線上研究中心、廣證恒生

(三)轉板後容易獲得更高估值

新三板流動性不足同時導致了企業估值難以提升。而高估值恰恰是優質企業的渴求。安信證券新三板研究負責人諸海濱此前接受新三板線上採訪指出,對於上市公司而言,融資還是其次,最關鍵的還是提升企業的市場估值。

數據來源:新三板線上研究中心、廣證恒生數據來源:新三板線上研究中心、廣證恒生

(四)轉板途徑與流程時間

目前,新三板轉板共有三種渠道,分別是:

① 通過IPO轉板

② 通過被收購“借道”上市

③ “借殼”上市公司實現上市

而已經轉板的11家企業中從IPO申請日到正式上市的日期的時間跨度平均為2.19年。其中合縱科技(53.170, 0.00, 0.00%)早在2010年3月25日就提交了IPO申請,但直至2015年6月10日才正式上市,前後總計花費5.19年的時間。

數據來源:新三板線上研究中心、廣證恒生數據來源:新三板線上研究中心、廣證恒生

(五)並非所有機構投資者都喜歡轉板

由於證監會規定,公司若有國有股東控股,則上市時一部分股份將劃轉到社保基金,因此對具有國有股投資者的新三板掛牌企業來説,在轉板前夕股東有見好就收,高價退出的動力。

天地壹號。在2015年最後一天,天地壹號的市值仍高達135億元,進入2016年不到三個月,天地壹號的市值卻蒸發了將近50億元,究其原因,正是其國有股股東選擇了在轉板前退出。

同樣要衝刺IPO的海容冷鏈也遇到了這個危機。去年10月30日,招商證券突然宣佈,退出海容冷鏈的做市報價服務。這也是新三板出現的首單退出做市案例。

(六)美國轉板機制探討

他山之石可以攻玉,在研究分析美國轉板機制中,我們發現以下現象:

1)轉板更加便利。美國企業希望轉板時,企業可以隨時向期望的市場提出申請。通常由企業的律師及證券公司出面策劃,只要符合擬轉讓市場的上市條件,通常 90 天內就可以轉移到新市場上市交易,升板程式簡便靈活。

2)紐交所和納斯達克之間存在激烈的競爭。在美國,納斯達克和紐交所是兩個平行的競爭對手,他們之間相互競爭,共同促進。

2012年5月18日,納斯達克贏得了Facebook千億美元IPO

2012年6月,納斯達克又説服卡夫公司從紐交所轉板

2013年7月15日,軟體服務商甲骨文正式從納斯達克轉到紐交所交易

新三板能否成為納斯達克一樣,同主機板叫板的一個充滿活力的資本市場,還是僅僅成為無法上主機板的一個棲息地?美國的經驗告訴我們,那些真正有活力的偉大企業,往往就是從納斯達克誕生的。我們期待新三板變得更有競爭力。