今年首只觸發清盤的貨幣基金來自交銀施羅德。

8月9日,交銀施羅德天運寶貨幣市場基金(以下簡稱“交銀天運寶”)進入清算程式。該基金自成立之初,規模與收益率就不斷下跌,且與行業平均值的差距日益擴大。

雖然有基金業內人士稱,“清盤實屬正常,在業內也很常見”,但在清盤背後,交銀施羅德規模不足部分同期銀行係基金公司的1/3,且股票類等4類基金近三年收益率低於行業平均水準。就在今年,交銀施羅德還重倉了視覺中國3日浮虧4億、增持新城控股一個月浮虧3.8億。

值得關注的是,交銀施羅德旗下多只基金在一家公司的累計持股(均指流通股)遠高於類似規模其他基金,甚至曾有公司越過15%的“紅線”。那麼,“抱團”持股的投資風格是否造成了基金的虧損?

對此,業內人士分析稱,這種投資風格受個股影響大,如重倉個股表現不佳,就有可能導致基金虧損。

距離2019年結束不到半年,在貨幣基金市場進入拐點的階段,交銀施羅德能否扭轉當前的局面?

交銀天運寶成今年首只清盤貨基 業內分析稱其疑似“定制”基金

8月2日,交銀施羅德基金髮佈公告稱,交銀天運寶已觸發基金合同終止事由。該只基金目前已連續60個工作日出現基金資産凈值低於5000萬元的情形,已觸發基金合同中約定的基金終止條款。為保護基金份額持有人利益,根據基金合同約定,本基金將進行基金財産清算,該基金合同終止無需召開基金份額持有人大會審議。

根據基金合同約定,連續60個工作日出現基金份額持有人數量不滿200人或者基金資産凈值低於5000萬元情形的,基金管理人可向中國證監會報告並提前終止基金合同,無需召開基金份額持有人大會。

交銀天運寶成立於2017年12月29日,據基金合同生效公告,該只基金225個認購戶數募集總規模為2.2億元。不過,該基金規模不斷萎縮。據二季報顯示,截至今年二季度末,交銀天運寶總規模為1207.5萬元。其中,A份額為699.27萬元,E份額為508.23萬元。

伴隨著規模不斷萎縮的,是這只基金低迷的收益率。自成立之初至清盤前,交銀天運寶A、E的收益率一直低於同類平均收益率。

2018年1月5日,交銀天運寶A收益率為0.09%,同類平均收益率為0.11%,兩者差距僅0.02%;交銀天運寶E的收益率為4.5%,同類平均收益率為5.19%,兩者差距擴大至0.69%。

“現階段,貨幣基金的清盤再正常不過,貨幣基金的整體規模和收益率都在下降”,説起交銀天運寶的清盤原因,一位基金業內人士李強(化名)對新京報記者分析稱,“把同類産品合併,把小的、表現不佳的基金清盤,目前基金業都在這麼做。”

不過,李強補充道,該基金傾向於機構“定制”基金,基金運作要按照定制機構要求,有流動性、投資標的等限制,低於同類基金也很正常。

之所以疑似“定制”基金,是因為該基金2018年一季報公告數據顯示,該基金主要是兩大機構客戶“拼單”成立。截至2018年一季度末,兩大機構持有份額皆為5048萬份,份額佔比同為49.92%,逼近50%的流動性新規的監管紅線。

針對上述基金是否是“定制”基金,交銀施羅德官方回應稱以公告為準。

規模不及同期建信基金1/3 四類基金近三年收益率低於同類

貸基清盤背後,交銀施羅德的表現也不盡如人意。

作為中國第一批銀行背景基金公司之一,交銀施羅德旗下共管理近60隻公募基金産品。

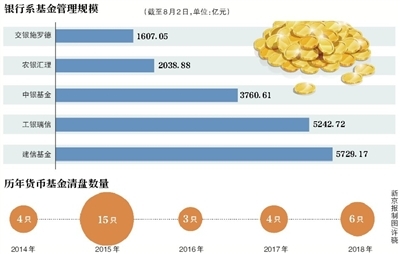

然而,從基金規模上看,交銀施羅德與其他銀行係基金公司差距不小。Wind數據顯示,截至今年8月2日,交銀施羅德管理的基金規模為1607.05億元。同期,農銀匯理為2038.88億元,中銀基金為3760.61億元,工銀瑞信為5242.72億元,建信基金為5729.17億元。換句話説,交銀施羅德管理基金規模不及工銀瑞信、建信基金的1/3。

與此同時,將旗下基金近三年的收益率與行業同期比較,交銀施羅德管理的4類基金業績均低於同類平均收益率。

Wind數據顯示,交銀施羅德股票型基金近三年的收益率5.39%,低於同類平均收益率5.55%;債券型基金近三年收益率為6.44%,低於同類平均收益率8.73%;指數型基金近三年收益率為0.36%,低於同類平均收益率3.94%;貨幣型基金近三年收益率為9.73%,低於同類平均收益率10.15%。

不過,交銀施羅德混合型基金錶現突出,近三年收益率為34.31%,同類平均收益率僅為8.54%。另兩類基金也優於同類平均表現,QDII型基金近三年收益率為25.41%,高於同類平均收益率18.81%;理財型基金近三年收益率為11.62%,高於同類平均收益率10.66%。

值得一提的是,7月有近八成權益類基金取得正收益,而交銀施羅德基金旗下有3隻基金虧損。

3隻基金中,交銀施羅德品質升級跌幅為2.91%,排在混合型基金跌幅榜第十名;交銀消費新驅動跌幅為2.15%,排在股票型基金跌幅榜第五名;交銀中證海外中國網際網路虧損2.26%,排在QDII基金跌幅榜第18名。

“交銀施羅德作為銀行係的基金主要還是靠股東的支援。交行本身在公募基金代銷業務上,並不是特別積極。如果支援力度不夠,貨幣類、固收類産品是拼不過其他銀行係基金的。”天相投顧投資總監賈志對新京報記者表示。

賈志對記者説,今年上半年交銀施羅德産品表現不好,主要是與他們集中持有優質個股的投資風格有關。今年上半年,其持股的多家公司出現“爆雷”現象。

“這也是所有公募基金都要面臨的問題,就是如何在集中持股、獲取更好的收益與均勻分散投資、耐心提升綜合實力之間平衡。”賈志補充道。

賈志認為,“對於交銀施羅德的業績應該拉長週期來評價。但是集中持有優質個股,實際上是有一定的風險的,這可能是其一個短板,或者算是軟肋。”

偏好抱團持股曾越15%紅線 重倉個股表現不佳致虧損

“不同的機構投資者,投資風格差別很大。相對於其他銀行係基金公司,交銀施羅德風格偏集中”,李強對新京報記者表示。

交銀施羅德偏向於“抱團”持股。在其目前重倉的公司中,幾乎全部公司都有超過5隻交銀施羅德基金入股。

以與交銀施羅德規模類似的農銀匯理為例,今年二季度,農銀匯理持倉前五的股票分別是隆基股份、通威股份、中公教育、五糧液、廣聯達,相對應旗下基金持股狀況分別是:兩隻基金累計持股0.34%、兩隻基金累計持股0.53%、八隻基金累計持股0.46%、一隻基金累計持股0.48%、四隻基金累計持股0.69%。

同期,交銀施羅德持倉前十的股票分別是華測檢測、中公教育、美亞柏科、保利地産、美年健康、芒果超媒、新城控股、東方雨虹、恒華科技、永輝超市。其中,持有較高的公司流通股比的有:華測檢測(7.67%)、美亞柏科(8.4%)、芒果超媒(10.17%)、恒華科技(9.8%)。

而在今年第一季度,交銀施羅德更是“大手筆”購入億嘉和、數字認證、中公教育、格爾軟體、視覺中國股票,旗下基金累計持股比例分別為13.11%、15.41%、10.47%、14.56%、14.99%。

值得注意的是,“流動性新規”劃定的紅線為15%。也就是説,今年第一季度交銀施羅德旗下基金累計持有數字認證的股份數超過了紅線。其持有的格爾軟體、億嘉和、視覺中國的股份比例距離紅線只有一步之遙。

根據“流動性新規”,同一基金管理人管理的全部開放式基金持有一家上市公司發行的可流通股票,不得超過該上市公司可流通股票的15%。

“抱團”持股一度逾越紅線的同時,交銀施羅德相關基金的業績如何呢?

以7月虧損的交銀消費新驅動和交銀施羅德品質升級兩隻基金為例,兩隻基金均重倉消費類個股,股票高度重合。二季報顯示,前十大重倉股中,有9隻個股一致。分別是今世緣、湯臣倍健、五糧液、貴州茅臺、老白幹酒、格力電器、新城控股、伊利股份、元祖股份。

重倉股的不佳表現使得兩隻基金雙雙虧損。今世緣、貴州茅臺、老白幹酒等多只白酒類個股在7月份均出現不同程度回撤,而同屬大消費板塊的伊利股份也微跌。此外,其重倉股中的新城控股近期也因爆雷而股價大幅下滑。

是“集中型”投資還是“分散型”投資(分散投資到多家公司包括小股票)風險更大?“很難説哪種風格風險更大,實際上前段時間的市場風格也普遍表現為抱團持股。因為在市場普遍低迷的情況下,小股票的表現大概率差于頭部企業。”多位業內人士對記者分析。

一業內人士趙明(化名)對記者表示,目前市場上表現最好的基金,都是偏“集中”的投資風格。但這種投資風格受個股影響大,如重倉個股表現不佳,就有可能導致基金虧損。

重倉視覺中國3日浮虧超4億

9基金增持新城控股“踩雷”

上半年“踩雷”視覺中國、下半年“踩雷”新城控股,交銀施羅德今年的日子不好過。

視覺中國是交銀施羅德重倉持有的公司之一。截至今年一季度末,交銀施羅德旗下共有8隻基金持有視覺中國合計4653.6萬股,佔視覺中國流通股股本的14.99%。

8隻基金中,2隻位列視覺中國十大流通股股東名單。其中,交銀新生活力為第一大流通股股東,交銀精選位列第五大流通股股東,分別持有1337.69萬股和662.55萬股。

受圖片版權“黑洞”事件影響,視覺中國4月11日收盤價報28元/股。今年4月13日,交銀施羅德發佈調整視覺中國估值的公告,下調估值約2個跌停板,預估價格為21元。實際上,自4月12日起,視覺中國連續3個跌停,截至4月16日,股價已跌至20.41元/股,較事件發生前跌幅達27.1%。

按照4月16日收盤價計算,交銀係基金持有的視覺中國股份合計浮虧超4億元。不過,截至今年6月30日,交銀施羅德持有的視覺中國股份已賣出。

3個月後,交銀施羅德重倉的另一公司再現“黑天鵝”,這一次事關3000億地産巨頭新城控股。

7月3日,新城控股董事長王振華因涉嫌猥褻兒童罪被上海普陀警方刑事拘留的消息震驚了資本市場。隨後,新城控股連日跌停並遭遇股債雙殺。

截至6月30日,交銀施羅德旗下共有9隻基金持有新城控股股票,累計持股2074.06萬股,佔流通股比為0.98%。相較於今年一季度,9隻産品佔流通股比0.84%,持有1878.44萬股,增持了195.62萬股。

今年二季度,交銀精選混合持有新城控股股份0.32%,位列基金持股排行榜首位,交銀新成長混合持有公司股份0.23%,排行第三,交銀品質升級組合持有股份的0.13%,排行第六,交銀消費新驅動股票持股0.11%,排行第九。交銀策略回報靈活配置混合持股0.07%,交銀經濟新動力混合持股0.06%,交銀趨勢混合持股0.03%,交銀成長30混合持股0.02%,交銀股息優化混合持股0.01%。

截至8月7日收盤,新城控股報24.55元/股,較7月3日的42.69元/股,股價幾近腰斬。交銀施羅德持有的新城控股合計浮虧超3.8億。

- 行業觀察

貨幣基金整體進入拐點

曾經風光無限的貨幣基金,進入今年以來似乎逐漸被冷落了。

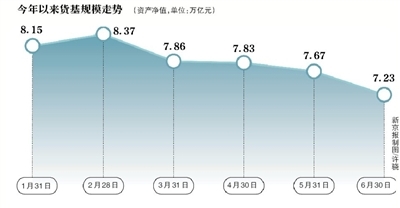

貨幣基金受歡迎程度的變化,在統計數據方面有跡可循。2018年9月30日,貨幣基金規模達到歷史最高點82447.25億元。到了今年6月30日,經歷9個月時間,貨幣基金規模已減少10120.01億元。與此同時,貨幣基金收益率也持續低迷。Wind數據顯示,在全部傳統貨幣型基金中,最新7日年化收益率的中位數僅有2.46%,與商業銀行一年期定期存款利率相差無幾。

據銀河證券基金研究中心數據顯示,上半年貨幣基金資産凈值從去年底的75888.86億元減少到72327.24億元,相差3561.62億元,縮水幅度4.69%。同時,貨幣基金佔全部基金資産凈值的比例,已經從去年底的58.36%降至目前的54.28%。

據Wind數據顯示,截至今年8月8日,共有33隻貨幣基金清盤,分別是2014年4隻貨基清盤、2015年15隻貨基清盤、2016年3隻貨基清盤、2017年4隻貨基清盤、2018年6隻貨基清盤,交銀天運寶是2019年第一例。

為何貨幣基金整體進入拐點?李強對記者解釋稱,主要是經濟下行環境下,銀行、基金公司的供需兩端需求都在下降。趙明則對記者表示,目前貨基同質化競爭加劇、收益率分化嚴重、資管新規等政策相繼落地使得監管更趨嚴格。資深基金研究人士江賽春對記者表示貨幣基金式微主要是由於收益率下行,相比銀行理財優勢弱化。

不投貨基,大家去投什麼了呢?江賽春認為貨基基本是活錢,替代的就是銀行理財,存款等低風險産品。賈志推測,資金更可能流向了債券基金和銀行理財,並且公募基金又新興起一個熱門産品,叫短期理財。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程