因“蝦夷扇貝存貨異常”情況,獐子島復牌後連續5個交易日跌停,9號晚,該公司發佈公告稱,因涉嫌資訊披露違法違規,證監會決定對公司進行立案調查,如公司存在重大資訊披露違規行為,公司股票交易可能被實施退市風險警示並暫停上市。在調查期間,公司將積極配合中國證監會的調查工作,並依法履行資訊披露義務。獐子島為何一再出現扇貝“跑路”事件?如何降低金融風險,以推動現代化經濟體系建設順利進行?央廣《王冠紅人館》為您深度解析獐子島再次上演業績"黑天鵝"的來龍去脈。

一、聚焦--獐子島公告不斷,再遇業績"黑天鵝"引關注

2月9日晚,上市公司獐子島發佈公告稱,因涉嫌資訊披露違法違規,證監會決定對公司進行立案調查,如公司存在重大資訊披露違規行為,公司股票交易可能被實施退市風險警示並暫停上市。在調查期間,公司將積極配合中國證監會的調查工作,並依法履行資訊披露義務。

回溯整個事件,上市公司獐子島于1月30日晚間發佈公告稱,在對底播蝦夷扇貝進行年末存量盤點時,發現存在存貨異常現象,公司由此將對蝦夷扇貝存貨計提跌價準備或核銷處理。預計2017年全年虧損5.3億元至7.2億元。此前三季報中,獐子島曾預計全年將盈利9000萬至1.1億元。

值得關注的是,獐子島2015年蝦夷扇貝營業收入為7.57億元,2016年為7.53億元。獐子島此次預虧上限7.2億元,已經接近公司2016年蝦夷扇貝的全部營業收入。

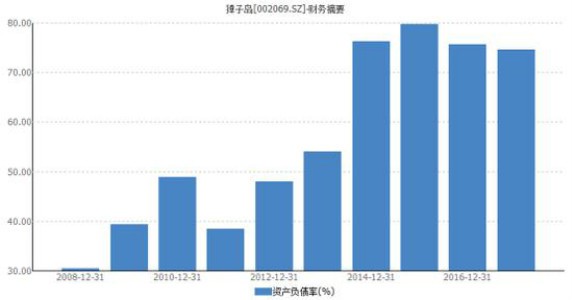

而目前,獐子島債務率也已經處於歷史較高水準,2013年,獐子島負債率僅為54.07%,2014年發生扇貝消失後,負債率一躍上升至76.29%。2015年升至79.75%,2016年略微下降,負債率為75.60%。

獐子島2008-2016資産負債率

當然,這並非獐子島首次出現類似的"黑天鵝"事件。四年前的10月底,獐子島也曾發佈類似公告稱,公司因發現存貨異常,從而決定對105萬畝海域成本為7.35億元底播蝦夷扇貝放棄採捕、進行核銷處理。此後,獐子島披露稱,造成這一情況發生的原因為受到"冷水團"影響,並直接導致該年業績巨虧11.89億元。

針對此次業績"黑天鵝"事件,獐子島在2月1日再次發佈公告稱,公司在1月31日進行的盤點及減值測試相關工作主要為:成立災害應對工作小組。保障存貨盤點及原因分析工作快速推進等。此外,獐子島與海洋專家、年審會計師共同修訂盤點計劃,盤點點位增加超過一倍,相應增加盤點船隻、公司盤點人員、會計師事務所監盤人員,以增強盤點數據的準確性。

在2月2日,獐子島更是發佈兩則公告。早間公告稱,公司海洋牧場研究中心專家等人員正在分析可能造成底播蝦夷扇貝存貨異常的原因,分析報告預計2月4日前能夠基本形成。公司表示,2017年度國家貝類産業技術體系年終總結和考評會議于1月30日-2月1日召開,會議對黃海及渤海貝類養殖産業發生的局部規模死亡、貝體消瘦和産量下降等産業問題展開研討,調研認為局部環境異常,高溫期提前且持續時間長、降水和徑流驟減導致海區餌料生物數量顯著下降是原因之一。

晚間公告則指出,公司2017年11月份未發生有確切證據表明的蝦夷扇貝大幅減值或核銷的異常情況,2018年1月以來進行年終存貨盤點過程中,公司發現部分海域的底播蝦夷扇貝存貨異常後,及時按照相關規定履行了資訊披露義務。現經公司與海洋專家、年審機構共同研究確定盤點點位數由原定的131個增加至約300個,確保各區域盤點點位充分。截至2月2日已累計盤點286個點位。公司股票2月5日復牌。

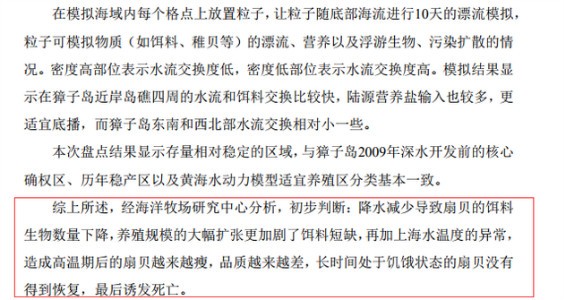

2月5日早間,獐子島披露了底播蝦夷扇貝盤點情況並復牌。開盤後,公司如預期中一字跌停,報6.96元。據獐子島早間公告,截至2018年2月4日,公司已基本完成底播蝦夷扇貝存貨2017年終盤點工作。底播蝦夷扇貝核銷與減值的最終結果以公司2017年度報告披露,並經董事會、股東大會批准的結果為準。而對於蝦夷扇貝存貨異常的初步分析,公告稱,經海洋牧場研究中心分析,初步判斷:降水減少導致扇貝的餌料生物數量下降,養殖規模的大幅擴張更加劇了餌料短缺,再加上海水溫度的異常,造成高溫期後的扇貝越來越瘦,品質越來越差,長時間處於饑餓狀態的扇貝沒有得到恢復,最後誘發死亡。

蝦夷扇貝存貨異常的初步分析

二、解析--獐子島攤上“大事”,股民及市場信心備受打擊

獐子島是何來頭?

獐子島集團股份有限公司成立於1958年,曾先後被譽為“黃海深處的一面紅旗”“海上大寨”“黃海明珠”“海底銀行”“海上藍籌”,是國內最大的以水産增養殖為主,集海珍品育苗、增養殖、加工、貿易、海上運輸于一體的綜合性海洋食品企業。

獐子島集團股份有限公司于2006年9月28日在深交所上市(股票代碼002069),並創造中國農業第一個百元股。2007年,獐子島集團股份有限公司成為達沃斯"全球成長型公司社區"首批創始會員,並當選為"CCTV 年度最佳僱主"、全國首屆"興漁富民新聞人物"企業。

2007年,獐子島獲得“CCTV 年度最佳僱主”(圖為董事長吳厚剛手握獎盃)

此外,獐子島集團股份有限公司係農業産業化國家重點龍頭企業,以蝦夷扇貝、海參、皺紋盤鮑、海膽、海螺等海珍品為主要産品,擁有國內唯一的國家級蝦夷扇貝原良種場和國內一流的海參、鮑魚等海珍品育苗基地;地處世界公認的海珍品適宜生長地帶--北緯39度,在渤海、黃海、東海擁有遠離大陸56海裏的國家一類清潔海域100余萬畝,是國內最大的海珍品增養殖基地;在大連、山東榮成等地建有6座水産精深加工基地,擁有中國最大的海膽和金槍魚加工廠,年總加工能力超過2萬噸。

獐子島野生海刺參

獐子島陷尷尬境地,《扇貝去哪兒》竟然出了續集

此次扇貝"跑路"事件讓獐子島陷入尷尬境地,一個很重要的原因在於這並不是獐子島扇貝首次被宣佈"跑路"。早在2014年,獐子島就已出現過類似的現象。

《扇貝去哪兒》

2014年10月30日晚間,獐子島發佈公告稱,因北黃海遭到幾十年一遇異常的冷水團,公司在2011年和部分2012年播撒的100多萬畝即將進入收穫期的蝦夷扇貝絕收。受此影響,獐子島前三季業績"大變臉",由預報盈利變為虧損約8億元,全年預計大幅虧損。

然而,公告中的説法卻並不能服眾。面對鋪天蓋地的質疑,深交所責令獐子島"進行自查"。

2016年1月初 ,一則《2000人實名舉報稱獐子島"冷水團事件"係"彌天大謊"》的新聞引發關注。文章稱,遼寧省大連市獐子島居民提供了一份2000多人簽字的實名舉報信,稱所謂"冷水團造成收穫期的蝦夷扇貝絕收事件"並不屬實,涉嫌造假。

2000多位島民、獐子島集團股份受益權人實名聯名舉報信的簽字和手印

2016年1月15日,證監會新聞發言人鄧舸在例行發佈會上表示,證監會已啟動核查程式,對媒體報道獐子島絕收事件進行核查。

而正是有了2014年的"先例",如今再面對如出一轍的狀況,大家就愈發迫切地想知道事件的來龍去脈,獐子島也就因此再次被推上輿論的風口浪尖。

新華社在1月31日的時評《資本市場的"扇貝"豈能説跑就跑》中指出,上市公司曾被比喻為"珍珠",本應是相對優秀的企業代表,在經營能力、防範風險、社會責任等各方面都該作出表率。作為資本市場的基石,這顆"珍珠"不光是要品質好、價值高,更應注重自身形象,主動維護資本市場的嚴肅性。中國資本市場不容許用這麼多帶有戲劇色彩的公告,損害市場的嚴肅性;不能用業績變臉、信披違規等手段,踐踏市場規則;不能讓股民真金白銀的支援,換得"一地雞毛"。

同一天,澎湃新聞也在社論《扇貝又跑了!資本市場不能有兒戲》中提到,農業上市公司固然有很大的災害風險,但更要防止管理層渾水摸魚,坑害股民。

而《南方都市報》更是在2月1日的的社論《獐子島扇貝"跑路"再現 必須給個説法》中尖銳地指出,股民有權利也必須知道真相,相關方必須給出一個清楚的交待。《扇貝去哪兒》上演第二季,是對中國資本市場的侮辱,在一個法治化的成熟資本市場裏,資訊披露的及時性和真實性都必須有保障。

資訊披露"任性"+債務問題,獐子島戳傷股民及市場信心

儘管獐子島一直在強調存貨異常,並且給出一些相關的原因分析結果,但是其中存在的問題是,這些原因是不是一夜之間出現的?如果不是,為什麼到現在才公佈?

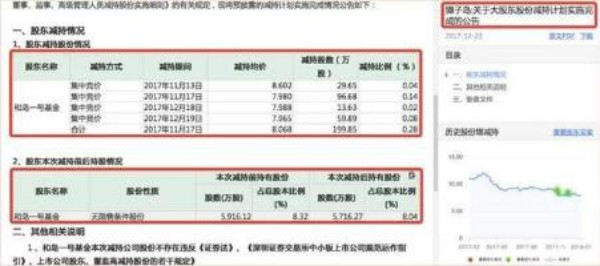

此外,值得注意的是,獐子島曾于2017年12月23日公告稱,第二大股東股東北京吉融元通資産管理有限公司-和島一號證券投資基金分別於當年11月13日、11月17日、12月18日和12月19日減持。合計減持獐子島199.85萬股,減持比例佔總股本的0.28%。而《每日經濟新聞》在2月1日的報道《扇貝重演"去哪兒" 證監會對獐子島進行調查》中也提到了獐子島第二大股東和島一號基金減持的資訊:"2017年9月2日,獐子島披露了和島一號基金的減持計劃,該基金擬自公告之日起3個月內減持不超過公司總股本3%的股份。這一減持計劃的披露時點耐人尋味。彼時,獐子島剛披露2017年半年報不久(2017年8月16日),且業績十分靚麗。其中,公司期內實現營收15.05億元,同比增長12.6%;歸屬凈利潤3077.47萬元,同比增長360.16%。隨後的2017年11月13日-2017年12月19日,和島一號基金分四筆賣出獐子島股票199.85萬股,佔比0.28%,套現逾1500萬元。從減持均價來看,有三筆在7.9元左右,與和島一號基金2016年買入獐子島股票的價格(7.89元/股)相差無幾。"也正是在減持之後,獐子島才公佈存貨異常的資訊。

獐子島12月23日關於大股東股份減持計劃實施完成的公告

顯然,這就涉及到資訊披露及時與否的問題。作為一家上市公司,獐子島有責任、有義務把重要的資訊及時、真實、客觀地披露給市場、股民,以便防患于未然。而如今,獐子島卻沒有選擇及時披露,而是突然"空降"存貨異常、業績巨虧的資訊,責任明顯,無疑讓廣大股民惶恐不已,也戳傷了整個市場的信心。

此外,2017年中報披露,獐子島以178806畝海域使用權(評估價值80463萬元)及養殖産品(11801萬枚蝦夷扇貝)作為抵押物,取得銀團(中國農業銀行大連長海支行、中國工商銀行大連普蘭店支行和中國進出口銀行遼寧省分行)長期借款3億元。截至去年年中,獐子島以479230畝海域使用權(評估價值199758.00萬元)及養殖産品(評估價值36847.34萬元)作為抵押物,取得中國農業銀行大連長海支行短期借款1.14億元;以236106畝海域使用權(評估價值110970.00萬元)及養殖産品(評估價值22614.77萬元)作為抵押物,取得中國民生銀行大連分行短期借款1.28億元。

從中,我們可以看出獐子島的海域使用權以及養殖産品是其在銀行重要的抵押物。所以當其宣佈"存貨異常"時,很難不讓大家聯想到資不抵債、資金鏈斷裂這些潛在的金融風險。

獐子島2003-2017資産與負債情況統計

而事實上,Wind數據顯示,截至2017年三季度末,獐子島資産負債表中短期、長期借款均較年初出現較大幅度上漲。其中,截至2017年9月30日,獐子島長期借款為10.33億元,較2017年初的7.05億元上升逾3億元。此外,該公司短期借款也攀升近2.72億元至14.44億元。這些鉅額債務將如何償還成為重要問題,這為本來就已脆弱不堪的股民及市場信心加上致命一擊。

三、思考--各方共同努力,共譜現代化經濟體系建設新篇章

1月30日下午,中共中央政治局就建設現代化經濟體系進行第三次集體學習。中共中央總書記習近平強調:現代化經濟體系,是由社會經濟活動各個環節、各個層面、各個領域的相互關係和內在聯繫構成的一個有機整體。要建設統一開放、競爭有序的市場體系,實現市場準入暢通、市場開放有序、市場競爭充分、市場秩序規範,加快形成企業自主經營公平競爭、消費者自由選擇自主消費、商品和要素自由流動平等交換的現代市場體系。

總書記這段話舉旗定向,對我國現代化經濟體系建設,特別是現代市場體系建設提出新要求及新期待。同時也意味著企業、監管方、股民等各方需要共同努力,才能寫好建設現代化經濟體系這篇命題文章。

首先,獐子島作為一家上市公司,有責任、有義務將資訊及時、準確、合法合規地披露出來,以保障股民的合法利益不受到損害。這也是所有企業應盡的基本義務。

第二,作為監管方,證監會應該加強對企業資訊披露的監管力度,針對此次獐子島扇貝"跑路"事件,證監會要就資訊是否被合理披露作出全面調查。與此同時,證監會在打擊及防範金融風險方面也應繼續發揮相應的作用。

第三,提到金融風險,《21世紀經濟報道》在2月2日的報道《股權質押平倉風險頻現 129股質押率超過50%》中有一組統計數據值得我們重視及焦慮:"A股目前共有3406家上市公司涉及股權質押,佔全市場比例為97.76%。其中,129隻個股的股權質押比例超過50%(含50%),佔全部A股比例3.7%。"所謂股權質押是指上市公司股東將持有的上市公司股權作為質押擔保,從債權人處融資的行為。眾所週知,股權質押後跌到一定點位,需要強行平倉。此時對於銀行來説,在得到股權之後,即便是進行拋售抑或是進行其他相應操作,本身已經出現了相當比例的資不抵債情況。與此同時,大家通過F10等操盤軟體所看到的大股東、二股東的真實性也著實存疑。因此,這樣的股權質押以及類似獐子島反覆的金融操作等都屬於實實在在的金融風險。

自2010年至2016年,A股市場每年的股權質押規模呈遞增趨勢

事實上,金融風險分為兩種:廣義的金融風險以及系統性金融風險。而像股權質押這種反覆交叉的很可能是導致系統性金融風險的一個由頭,而這個由頭一旦“大廈傾崩”之後,就可能産生多米諾骨牌效應。而從我國金融市場的總體情況來看,金融風險的防範一直屬於短板。黨的十九大報告明確提出要防範金融風險;中共中央政治局就建設現代化經濟體系進行的第三次集體學習中也提到,要大力發展實體經濟,築牢現代化經濟體系的堅實基礎。而發展實體經濟同樣需要防範金融風險,保證金融基礎的穩定。在此情況下,相關宏觀監管政策的推出勢在必行。

最後,獐子島再次遭遇業績“黑天鵝”,也令廣大股民著實憂心忡忡。這也提醒了廣大股民在選股票時應多加謹慎。對於散戶而言,藍籌股的業績相對靠譜,指數標準化,一般不會出現像獐子島這樣的"突發事件"。而購買基金也是較為安全穩妥的選擇。當然,股民也可以選個股,但前提是要對相關的財務報表,包括長期債務、短期債務等有清晰的掌握。事實上,獐子島的負債率從2014年第三季度就已升到70%以上,從來沒有好轉過。這就意味著股民但凡是對相關的負債資訊有較詳細的了解,就會形成較為清晰的預判,也可以防患于未然。

四、總結

獐子島業績“黑天鵝”、保千里套現跑路,貝因美巨虧10億…近期一系列的市場亂象令大家大跌眼鏡,同時也帶給大家無限思考。一方面,企業本身應該樹立高度的責任感,確保股民利益不受侵犯,而股民自身也應該強化風險防範意識,謹慎入市;另一方面,上周的A股10%的大跌固然有被美股拖累的原因,而打鐵還需自身硬。自己的上市公司業績紮實,報表清晰,方能長久贏得市場信任。也唯有這樣,金融風險才能有效降低,整個資本市場的信心才能有效提振,現代化經濟體系建設才能更加順利、穩健地推進。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

盛松成

如果各項數據表明經濟已經企穩或很快企穩,則降準的必要性就沒那麼大。

張曉晶

造成中國債務積累與杠桿率攀升的體制性根源在於國有企業。

楊建華

從中長期看,股市依然向好,但在股價快速上漲的背景下,短期要關注業績增長能否和股價相匹配。

劉興國

近期南船對旗下上市公司重組方案的調整,無疑引發了市場對此次南船業務整合的猜測。

劉平安

“新三板+H”模式落地為資本市場對外開放揭開新篇章,為提升新三板市場管理水準和能力帶來機遇。

巴曙松

港交所與股轉的合作可參考滬港通、深港通的模式,預計今年6月7月將出現首批合資格三板企業上市。

崔彥軍

現在企業擬IPO熱情下降了很多,大部分企業對於是否要衝層保層保持著順其自然的態度。

周運南

A股和新三板作為多層次資本市場核心組成部分,並購重組逐漸成為上下互通、有機聯繫的重要紐帶。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程