定增8億元再開藥店 一心堂“擴張成癮”

- 發佈時間:2015-08-24 07:28:21 來源:新京報 責任編輯:楊菲

上市已經一年了,一心堂瘋狂買店的行動“根本停不下來”。

復牌後股價已下跌31%,先前以9億元現金購460家門店,14家子公司中10家虧損

停牌4個月後,一心堂于8月17日拿出了一份定增方案,宣佈擬以54.61元/股的價格非公開發行不超過1431萬股股票,募集資金約7.8億元,全部用於上市公司直營連鎖行銷網路建設、“網際網路+”商業模式升級改造項目、補充流動資金等。

實際上,早在此次定增方案出爐前,也即一心堂停牌的4個月期間,該公司已完成了一輪在業內堪稱“瘋狂”的藥店收購行動。

復牌後引投資者抱怨

自8月17日公佈定增方案並復牌後,一心堂股價連續5個交易日大跌。截至8月21日,一心堂報收53.54元,相比復牌前的78.24元,已經下跌逾31%。

同時,一心堂此次定向增發的價格為54.61元/股。目前,53.54元的現價,已經跌破了增發價。

由於一心堂是在今年4月停牌,有種解讀認為,過去一週是一心堂正常的補跌行情。但股價的持續下跌,仍然使得不少持倉已久的投資者頗有怨言。

停牌前不久買進一心堂的趙同(化名)説,因為這個票有重組預期,所以股票停牌期間自己一直滿懷期待,誰料復盤後不僅重組不成,還接連幾個補跌,“我差不多賠了一輛車進去。”

和趙同一樣,抱怨“關了幾個月,白激動一場”的投資者不在少數。更有投資者戲言,一心堂“成功躲過了牛市,卻未能躲過補跌的命運。”

4月13日,一心堂公告稱,以正在籌劃購買資産並相關事項存在不確定性為由宣佈停牌,後多次發佈關於發行股份購買資産事項的進展公告,並申請延期復牌。

其間,業內關於一心堂重組對象屢有猜測。智慧能源旗下的三普藥業一度被認為將成為一心堂的並購標的。

最終,這起歷時4個月的重組事宜並未成行。8月7日,一心堂稱,由於“談判中雙方在核心交易條款上存在分歧”,未能與標的資産達成一致。宣佈重組終止的同時,一心堂承諾六個月內不再籌劃重大資産重組事項。

宣佈終止重組方案十天后,一心堂推出了募資總額7.82億元的定向增發方案。根據該方案,一心堂擬向5位特定對象非公開發行不超過1431萬股。其中的4億元,將被用於在雲南、海南兩地開設線下的零售醫藥門店。

公司表示,項目將採取邊開店、邊運營的方式,擬在3年內分別在雲南、海南累計實現開設門店500家和100家。而“網際網路+”商業模式升級改造項目,則擬投入3.5億元。

“等了4個月的重組,最後變成定增。定增就定增吧,還沒什麼新意。”有投資者認為,這次定增案延續了一心堂自上市以來一貫的路子——實體店擴張。

停牌期購460家門店

自2014年6月上市以來,一心堂一直在擴張實體藥店,且力度不斷加大。與此同時,其他醫藥連鎖上市公司則已經開始了“醫藥電商”的嘗試。

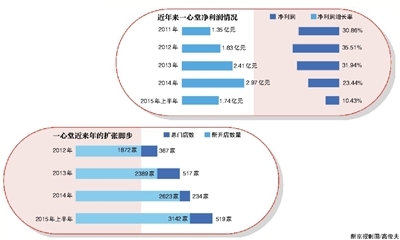

8月10日,一心堂發佈的半年報顯示,今年上半年,公司實現營業收入24.99億元,同比增長20.5%;凈利潤為1.73億元,同比增長10.43%。

對於凈利潤同比增幅落後於營收增幅,一心堂的解釋是:“高強度的新店擴張及電商投入。”

新京報記者梳理髮現,今年4月至8月停牌期間,共花費約8.88億收購了大約460家門店,這些門店分別涉及包括海南聯合廣安堂、山西百姓平價大藥房、山西白家老藥鋪連鎖藥店、晉中泰來大藥房、山西長城連鎖藥房、廣西百色博愛醫藥、成都田燕梅個體藥店、四川蜀康醫藥連鎖、廣西桂杏霖春藥房連鎖在內的9家連鎖藥店企業,範圍覆蓋了海南、廣西、山西、四川、重慶等區域。

據一心堂停牌期間對這些店面的收購總價計算,其收購單店的成本約近200萬。以收購百姓平價大藥房為例,該藥房共有門店55家,總面積5391.12平米,分佈于山西呂梁境內的方山縣、柳林縣等地。據一心堂給出的7700萬元收購價計算,平均每家藥店收購成本在140萬左右,每平米約1.43萬元。

一心堂最近公佈的投資者調研記錄顯示,8月17日,54家機構投資者曾與一心堂進行過電話訪談。一位機構投資者在提問時稱,根據門店面積、數量、存貨價值等數據計算,一心堂並購每平米支付的對價在1.2萬元左右。

有股吧的投資者認為,並購成本明顯過高,“多數都是縣裏的店面,況且願意被收購的要麼經營不善,要麼地段不好。一心堂接手後,能多大程度提升業績?”8月21日,記者就此觀點向一心堂發送採訪提綱,截至發稿尚未取得回復。

長期以來,“買買買”成了一心堂發展過程中最顯著特點之一。8月17日,一心堂董秘田俊稱,公司並購“眼花繚亂”。同時,今年以來的收購多以現金收購為主。

田俊通報稱,2012年,一心堂新開367家門店;2013年,新開門店517家;2014年,新開門店數量為234家。

截至去年年底,一心堂在各地擁有的直營連鎖門店數量已達2623家;截至2015年6月30日,一心堂及其全資子公司擁有的直營連鎖門店,已達到3142家。

按照公司原計劃,2015年將新增門店1000家,醫藥管理諮詢專家史立臣向記者分析稱,憑藉一心堂一貫的開店決心,加上此次定增資金的支援,一心堂2015年“新增千店”不是夢。招商證券分析報告則認為,按照目前的情況,預計完成開店計劃將成為“大概率事件”。

“一邊虧,一邊買”

2015年中報顯示,報告期內,一心堂旗下14家主要的參控股子公司中,有10家公司虧損。

其中,9家公司的主要業務涉及零售藥店業務,虧損總額約為2300萬元。虧損最多的貴州鴻翔一心堂醫藥連鎖有限公司,上半年虧損了611.7萬元。

用一位投資者的話説,一心堂是“一邊虧,一邊買”。

史立臣認為,一心堂之所以如此急於擴張,目的在於短期內實現國內醫藥零售行業的“跑馬圈地”,達到先於競爭對手實現連鎖化的目的。但從半年報公佈的子公司業績表現來看,其單店的盈利水準顯然在公司急於擴張的步伐中被忽視了。

一心堂則視不斷開店為走出區域化經營的重要一步。8月15日,一心堂接受調研時稱,此前公司的佈局一直是“立足雲南、輻射西南、胸懷天下、放眼世界”,從整體看,公司是一家立足雲南的多區域公司;但現在已經是全面進入新安市場,未來更多的是“立足雲南、胸懷天下”。

雪球論壇上,有投資者表示,“自己家門口就有好幾個一心堂,但每天的人流量並不理想,開店密度之大,大得已經毫無必要了。”

對於門店的過度集中,一心堂此前對外的解釋是,這是公司所堅持的“少區域高密度網點”發展策略,“零售藥店覆蓋了雲南省大部分市縣,使得公司在雲南省具備了較高的消費者認知和品牌認可度”。

“門店數量目前已經是全國領先,發展十幾年還沒有完全突破原有區域”。一位不願具名的業內人士分析稱,“實體藥店本來就是重資産性質,一心堂目前仍然是不計代價地擴張,後續會給公司帶來相當大的成本壓力。”

他向新京報記者舉例稱,海王星辰就曾經因為大舉擴張遭遇巨大的成本壓力,最終被迫又大量關店。他認為,一心堂應當把最大的重心放在網際網路化方面,“在‘全行業觸網’的趨勢下,帶來高成本代價的實體店擴張行為或許並不明智。”

電商業務也正是一心堂重點發展的業務。8月17日,田俊稱,一心堂6月份網際網路銷售收入近500萬元,官網銷售360萬元,“銷售不具穩定性”。

8月17日,當被機構投資者問及“走出雲南後,如何與當地較強的藥店競爭時”,田俊沒有正面回答,而是大篇幅談論了“情懷與理想”。

“一心堂帶給大家最深切、最具穿透力的東西,不是外在的店,也不是業績。”田俊稱,一心堂人內心的夢想,使公司能從雲南的大山深處走出來,“這種情懷是推動公司不斷發展的源動力。”

- 股票名稱 最新價 漲跌幅