歷史數據看IPO刺激下的大盤和券商能持續多久

- 發佈時間:2015-11-09 21:20:19 來源:新華網 責任編輯:羅伯特

證監會上週五宣佈,完善新股發行制度,重啟新股發行,先按現行制度恢復前期暫緩發行的28家公司中已經進入繳款程式的10家公司的新股發行,剩餘18家公司將在年底前分批發行。

華泰證券認為,此次發行制度改革,是註冊制之前的重要一步,實際上是有進步的。短期市場理解最大的利好是延續市值配售,取消預交款制度,要參與打新需要有股票市值。等市場溫度進一步往上之後,整體風格隨著發行的體量越來越大,可能從偽成長、偽價值向真成長、真價值上轉。11月的反彈會較預期強化,十二月中後期有風險,四季度反彈高度4000以內。短期來看,主機板補漲的衝動將會是短期是市場反彈的最顯著動力。短期內主機板的上漲邏輯更充分,券商受益於IPO以及後續的深港通等利好,銀行等高股息率低波動率的大藍籌在市值配售制度下的配置需求上升會在短期內體現,同時二線藍籌在反彈擴散期將出現補漲。

興業證券認為,短期來看,大盤快速上漲至三季度成交密集區附近,後續短期蓄勢震蕩也屬正常,並不影響行情向上的趨勢,在當前“錢多、經濟差、資産荒”的背景下,當股市風險偏好顯著改善之後,行情至少還有一段自我強化、自我預期實現的階段,這個階段持股強于持幣。

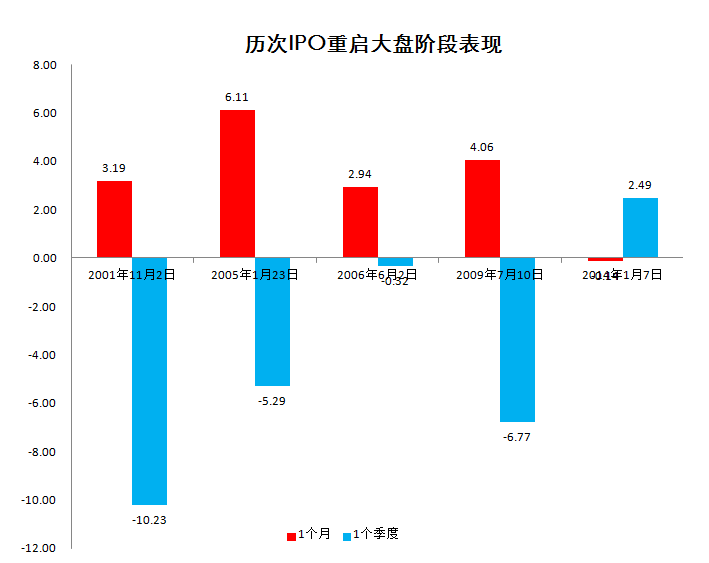

IPO刺激的短期行情能延續多久

|

梳理歷次IPO重啟數據發現,在IPO恢復的當天,大盤平均漲幅為0.32%,最大的下跌幅度為1.38%,最大上漲幅度為3.01%。

從一週市場表現來看,過去8次重啟,其中5次大盤下跌,3次上漲,平均下跌幅度為2.5%,最大周跌幅為1995年,跌幅達9.06%。

時間拉長到1個月來看,大盤漲跌概率各半,2001年、2005年、2006年和2009年均對應行情上漲。2014年對應行情小幅下跌,從2001年以來,IPO重啟1個月以內總體屬於大盤的良好操作期。

如果放到1個季度來看,大盤的表現就沒有這麼美好了,4次對應下跌,只有2014年1次對應上漲。

從歷史數據看,IPO重啟,市場在1個月內相對屬於蜜月期,但放到1個季度,收益並不明顯,操作應該謹慎。

廣發證券認為,IPO重啟並不等同於牛市起點,牛市、熊市都曾有過IPO重啟。熊市中的IPO重啟由於附帶有新股發行制度的改革或其他救市政策,因此往往會帶來短期反彈,而牛市中的IPO重啟不會改變市場短期向上趨勢。無論是熊市還是牛市,IPO重啟至少在短期內對市場的影響都是正面的。

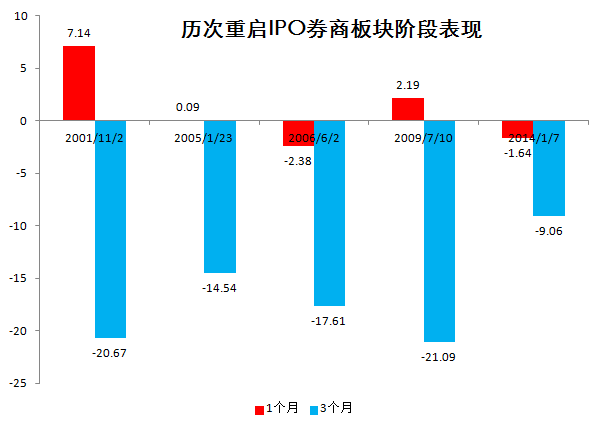

券商股行情能否延續

上周以來,券商板塊持續暴漲,對於投資者來説,目前最關心的是,最熱點的券商板塊還能否延續漲勢?還是利好兌現以後,券商板塊出現獲利了結呢?

|

IPO重啟往往引發投資者對券商增量業績的樂觀期待,IPO重啟短期券商大概率錄得正收益,體現投行增量業績的一次性重估。放到1個月來看,從2001年以來,券商板塊在IPO重啟1個月以內相對安全,券商指數的階段平均漲幅為1.08%,最大漲幅為2001年7.14%。

但放到3個月的時間期限來看,2001年以來,券商板塊在歷次IPO重啟後表現非常糟糕,且5次全部下跌,平均跌幅16.59%,最大跌幅更是高達21.09%。

相對而言,市場整體估值越低,越有利於中期行情的展開,從估值來看,此次重啟時點大盤對應估值在近5次重啟中屬於相對低位,但遠高於去年1月。從券商股估值看,整體市盈率約為17倍,僅為去年1月的一半左右。

儘管歷次IPO重啟面對的宏觀環境和資金面等因素各不相同,歷史數據不能代表未來,但還是有一定的借鑒意義。過去的經驗告訴我們,無論是大盤還是券商板塊,1個月內都屬於政策的紅利期,而時間在放長一點,則未必。

國信證券認為,市場確實已經活過來了,很難再跌回3000點甚至3300。但同時此前降杠桿過程中形成的重要阻力位不會輕易被跨越,杠桿的使用將在可控範圍內。這次不是“杠桿牛市又回來了”,而是“政府深度參與的轉型長牛慢牛來了。

西南證券相對更為樂觀,此次IPO重啟,很有可能在A股開啟一個史無前例的“慢牛”時代。IPO重啟表明資本市場在整個改革、創新進程中的戰略地位沒變。2014年下半年開啟的牛市大邏輯仍然成立,本輪牛市肩負著改革、創新的重任,之前市場的大幅波動,主要是由於存在著一些影響市場正常發展的結構性因素所致,目前隨著這些結構性因素的消除,市場有望重新回到正常軌道,市場未來有可能走出底部逐漸抬升的震蕩“慢牛”走勢。

顯然,放到更長的週期去探討IPO行情能持續多久已經不是這篇文章能夠給出答案的了。