部分信託公司暫停新開傘形信託 銀行提高配資門檻

- 發佈時間:2015-04-23 08:05:15 來源:新華網 責任編輯:羅伯特

|

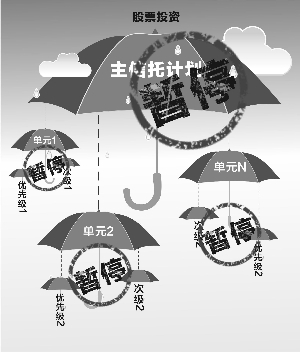

翟超/製圖

證券時報記者 劉雁

個別公司不僅暫停新開傘形信託,甚至暫停增設子單元

在A股此輪多空博弈中,傘形信託再次被推至風口浪尖。

繼今年2月叫停券商代銷傘形信託後,4月17日,證監會針對券商兩融業務再次強調,不得以任何形式開展場外股票配資、傘形信託等活動,不得為場外股票配資、傘形信託提供數據端口等服務或便利。毫無疑問,這給當下火爆的A股市場打了一劑冷靜劑。

證券時報記者獲悉,部分券商已明確收到指示暫停傘形信託,部分信託公司本週開始也已暫停開設新的傘形信託,個別信託甚至暫停增設傘形産品子單元。

部分信託公司暫停開新傘

多位金融機構人士向證券時報記者證實,已有部分信託公司暫停開設新的傘形信託,包括主賬戶和子單元;還有部分信託公司仍可開設存量傘形的子單元,但也在下調子單元的杠桿水準。

“目前傘形信託普遍都在降杠桿,以前劣後優先的比例可以做到1:3,目前市場上普遍都調低到1:2。”某銀行係信託公司業務部負責人稱。

由於證監會上述政策並未有執行細則,直至此時市場各方這一禁令的解讀仍不完全一致,因而執行力度也存在較大差異。據證券時報記者了解,部分券商已收到監管機構明確指示暫停開設新傘,但仍有部分券商仍默許這一業務的進行。

作為結構化證券投資信託的創新品種,傘形信託在實際操作中往往由證券公司、信託公司與銀行等金融機構共同合作,為二級市場的投資者提供投融資服務。據不完全統計,目前傘形信託存量規模已經達數千億,並在牛市行情中加速增長。

事實上,在傘形信託的利益鏈條中,信託主要負責設計産品和優先端的發行,券商扮演的角色往往是劣後端的發行方和經紀商,銀行則主要為其提供優先資金。

北京某信託公司研究員稱,傘形信託的劣後資金一般由券商推介投資者提供,也即是劣後資金的發行,而券商的客戶在利用傘形信託加杠桿後交易量有所提升,交易佣金自然也會水漲船高,因而券商有參與傘形信託的動力。

前述業務部門負責人稱,主動收縮戰線或許是目前信託公司的明智選擇,這也是研判市場之後做出的反應,畢竟投資者在2000點和4000點進入股市的風險是迥異的。

銀行提高配資門檻

實際上,作為傘形信託優先資金的提供方,銀行方面的動作向來頗受市場關注。

據證券時報記者了解,4月初起,傘形配資業務規模龐大的招商銀行便將傘形信託配資比例由1:2.5下調至1:2。本週二,市場上傳出消息稱,浦發銀行已從4月20日起暫停面向信託公司的傘形信託配資業務。浦發銀行方面對此消息並未否認,僅表示“我行理財業務穩健運作,投資領域多元化。”

記者從銀行業內人士了解到,一些銀行已在跟進提高傘形信託風控,一般做法包括,提高劣後準入門檻,降低杠桿率,嚴格限定可投標的股票範圍和單票比例,嚴格執行平倉線等。

一家股份行資産管理部人士表示,隨著指數不斷走高,下調傘形信託配資杠桿是必然之勢。銀行一般用理財資金對接傘形信託,保證本金安全是首要目標。

但在前述信託公司業務負責人看來,“于商業銀行而言,傘形信託其實算是一塊優質資産,風險較小,一家銀行不做,肯定會有其他銀行願意接手。”

傘形信託難以絕跡

隨著部分券商暫停參與傘形信託業務,加之銀行方面提高了風控標準,開展新增的傘形信託配資業務已不似先前那麼容易。

值得一提的是,由於銀監會沒有表態,信託公司方面仍然可以繼續這一業務。比如,信託在自己開立的主賬戶下開展傘形業務,券商層面有可能並不知情。

“並非所有券商都暫停了傘形信託,對於券商而言,如果你不做,客戶就可能會流失到其他公司,尤其是在‘一人多戶’政策放開後。”深圳某私募人士説。

根據申萬宏源策略,在一些草根調研之後,分析師發現部分券商在實操方面,代銷傘形和推介客戶基本不被允許,但是作為通道的傘形有的還在做。

上海某信託公司人士表示,除了涉及不同的監管部門這一因素外,傘形信託是非常市場化的一款産品,只有市場好的時候才有那麼多需求,證監會這一規定難以約束所有券商。“即便新傘暫停開設後,存量的傘形信託還有很大的空間可以騰挪。理論上講,存量的傘形信託下面的子單元還有很多空余,存量的部分也還可以不斷地迴圈下去。”

而在前述私募人士看來,證監會這一政策可能限制的是中小投資者加杠桿。高凈值投資者還是可以通過普通的結構化産品來加杠桿,所受的實際影響並不大,受約束的中小投資者則可能尋找民間配資公司滿足杠桿需求。

鏈 接

具體而言,傘形信託是銀行理財資金借道信託産品,通過配資、融資等增加杠桿方式投資二級市場。一個信託通道下往往設立很多小的交易子單元,一個母賬戶可以拆分為20個左右的虛擬賬戶。雖然共用一個信託賬號,但每個子信託完全獨立,單獨投資操作和清算。

按照約定的分成比例,由銀行發行理財産品認購信託計劃優先級受益權,其他潛在客戶,主要包括自然人大戶、機構客戶及一些集團旗下的財務公司認購劣後受益權。

與融資融券業務相比,傘形信託具備設立便捷、投資標的範圍豐富、杠桿率高等優勢。(楊卓卿)

- 股票名稱 最新價 漲跌幅