歐洲經濟亟須辨證施治(權威論壇)

- 發佈時間:2015-01-29 03:27:00 來源:人民網 責任編輯:羅伯特

|

歐盟委員會總部大樓外懸挂著“進一步加強歐洲經濟治理”的條幅。

人民視覺

|

西班牙地産泡沫破裂,維拉肯納斯小鎮一片蕭條。

人民視覺

|

希臘去年4月10日發售5年期公債,為該國4年來首次重返債市。

人民視覺

|

立陶宛今年1月1日加入歐元區,維爾紐斯民眾開始使用歐元。

人民視覺

|

歐盟宣佈援助受俄進口禁令影響的歐洲果農。德國林道市迎來蘋果收穫季。

人民視覺

|

貢特拉姆·沃爾夫 (比利時智庫布呂格爾經濟研究所所長)

劉明禮 (中國現代國際關係研究院歐洲所副所長)

丁純 (復旦大學歐洲問題研究中心主任、經濟學院教授)

費迪南德·菲希特納 (柏林德國經濟研究所經濟政策研究部主任)

吉尼斯·伊曼諾裏蒂斯 (歐洲政策研究中心首席分析師)

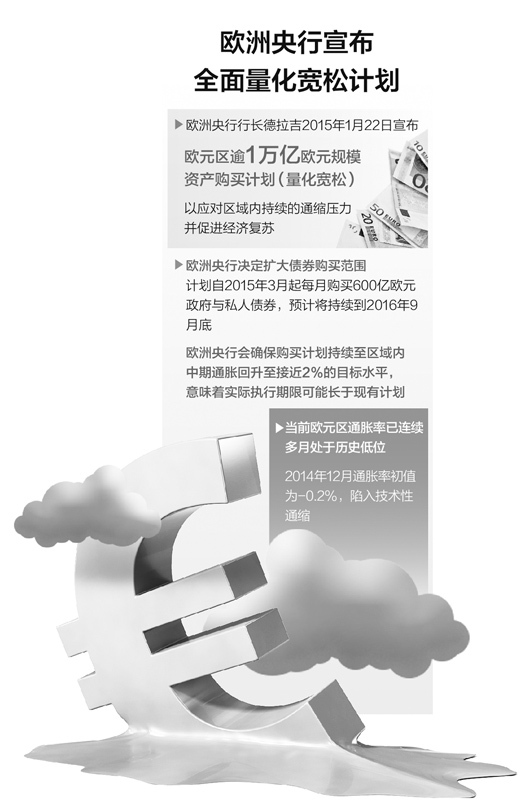

量寬成刺激增長最後一張牌,生效離不開配套措施

貢特拉姆·沃爾夫:現在看來,歐洲央行去年6月以來採取的一系列刺激政策都收效甚微。當利率降至負數時,要想增加貨幣供應量,最直接的辦法就是購買債券。歐洲央行希望通過大規模購買主權債券增加流動性,推高居民消費價格,從而扭轉去年12月創下的5年來新低的通貨膨脹率。從這個意義上講,量化寬鬆將有助於促進歐元區經濟的復蘇與發展。

劉明禮:歐洲央行繼承了德國央行的衣缽,首要政策目標是物價穩定,而不是刺激經濟。因而在2008年國際金融危機爆發後,歐洲央行的貨幣政策一直比美國、英國、日本等發達國家保守。在這些國家紛紛降息乃至採取量化寬鬆政策刺激經濟時,歐洲央行2011年甚至兩次加息,將基準利率從1%提高到1.5%,以抑制通貨膨脹。面對歐元區目前的通縮壓力以及過於嚴峻的經濟形勢,歐洲央行的其他貨幣政策都已用盡,利率基本處於零水準,陷入“流動性陷阱”,眼下只有購買主權債這最後一張牌了。

量寬的作用其實已有所體現。此前形成的量寬預期已壓低了債務國(除希臘外)的國債收益率,融資難度大為降低。問題是,量寬政策實施後,能否實現緩解通縮壓力的目標,目前看難度非常大。歐元區通縮的原因並非流動性短缺,而是需求不足。總體看,歐洲銀行業並不存在流動性短缺,而是企業對經濟前景不看好,投資和貸款需求不足,銀行有錢貸不出去。歐洲央行即便向市場注入更多流動性,也很難流向實體經濟,難以實現“乘數效應”,因而可能對緩解通縮壓力作用有限。對比看,美國在實行多輪量寬政策後實現強勁復蘇,同時還有“再工業化”“出口倍增計劃”“能源革命”等重大舉措,而歐洲國家在經濟結構方面沒有大的調整,想單靠量寬來擺脫經濟困境,可以説是不可完成的任務。

丁純:歐洲央行之所以現在同意開閘放水,大規模購買國債,是因為內外形勢相對黯淡:經濟停滯,失業高企,油價暴跌,歐元區已陷入通縮泥沼。烏克蘭危機久拖不決,希臘政局動蕩,美國退出量寬,新興經濟體增速下調累及進口等,都令歐洲經濟不容樂觀。在消費和投資需求普遍不強的情形下,定向的長期再融資舉措規模有限,收效甚微。歐洲現在推出量寬,實屬在多種負面情形堆疊下不得已之舉。逾萬億歐元的直接購債計劃堪稱“重武器”,旨在拉低借債成本,鼓勵家庭和企業的消費與投資。對希臘等週邊國家來講,量寬政策係其期盼的刺激政策之一;而對德國等核心國家來説,這是打開了潘多拉魔盒,有鼓勵“吃大戶”之嫌。對於整個歐元區來説,量寬政策的推出無疑會增強區內道德風險和逆向選擇,造成機制性問題。單靠量寬的貨幣政策,沒有各國政府擴大財政支出來拉動個人消費和投資,恐怕難以指望藥到病除。歐洲要恢復經濟增長,還需假以時日並依仗其他政策,尤其是結構調整的配套實施。

費迪南德·菲希特納:目前歐洲央行可以採取的其他政策,特別是利率政策,已沒有更多操作空間。執行量化寬鬆政策當然有風險,特別是在財政政策方面。歐洲央行購買了成員國的國債,如果這些國家破産的話,歐洲央行也要承受損失,這些損失最終要由出資的成員國承擔,因此歐洲央行的政策也與成員國的財政政策相關。我們在很多成員國看到,人們缺少消費意願,企業無法售出商品,不得不降價。低油價引起的通脹率低本身不是問題,但由於經濟疲軟而造成的通脹率低、需求低就是很大問題。這很快會形成連鎖反應,商品如果降價,企業就會降低員工工資,工資減少必將造成需求更加萎縮,這樣的惡性迴圈非常危險。

經濟治理效率導致預期暗淡,投資和消費慾望降低

劉明禮:投資者從歐元區撤資的原因有兩個,一是企業對歐元區投資前景不看好,投資意願降低,將資金轉移到其他地區。二是量化寬鬆政策導致歐元貶值預期,資金為求保值出現外流。從第一種情況看,由於歐元區經濟短期內很難有明顯改善,企業投資很難有明顯的回流趨勢;對於第二種情況,資金未來流向取決於量寬的實際內容以及導致何種預期,如果量寬力度大於此前的預期,資金可能進一步外流,如果力度小於此前預期,則可能回流。總的來看,量寬的出臺將衝擊市場穩定,股市、匯市都可能出現較大波動。近日瑞士法郎對歐元匯率的劇烈波動就是一個體現。

丁純:經歷5年多的歐債危機後,歐洲經濟復蘇勢頭依然十分脆弱。相對於歐元區今年預期1.2%的疲軟復蘇,美國3.6%的增長堪稱強勁,形成鮮明對照,導致了資金的外流。其次,對歐洲經濟治理效率的失望導致了預期暗淡。在經濟治理上,歐洲結構改革推進緩慢,核心和週邊國家間有關“刺激”和“緊縮”之爭不僅拖延了問題的應對和解決,也使得消費者和投資者對歐洲經濟治理的效率和信心大打折扣,投資和消費慾望很低。此外,為了抵禦通縮、刺激經濟和增強出口,歐洲央行近來一直奉行弱勢歐元政策,降息和歐元貶值無疑是逐利資金大量減持和外逃的又一推手。而美國退出量化寬鬆政策令美元走強,使大量歐洲資金流向美國和新興經濟體。

費迪南德·菲希特納:資金撤離與歐洲央行的政策有關,歐元區的利息低,將錢投資在歐元區不具吸引力。許多人因此在美國、中國等國家和地區投資,這些地方可以讓他們獲利更多。當然,資金從歐元區的撤離也有一定地區性,主要是重債國得到的投資比較少,如西班牙、葡萄牙、義大利等。只有這些歐元區國家進一步進行結構改革,比如增強在就業市場方面的吸引力,才會吸引投資者的目光。

通過支援結構改革,創造新的“雙贏” 局面

劉明禮:愛爾蘭等國財政赤字明顯降低,國債收益率處於低水準,經濟展現恢復勢頭。在德國看來,這些國家形勢的好轉很大程度上得益於緊縮政策,而發生歐債危機的一個重要原因就是財政紀律沒能得到成員國有效遵守。對於可能“賴賬”的希臘,德國的態度很明確,也很嚴厲,表示已經為希臘離開歐元區“做好準備”。在希臘1月25日舉行的大選中,左翼激進聯盟贏得勝利,倘若希臘想留在歐元區內,其在緊縮政策上迴旋的餘地很小。

丁純:一般認為,愛爾蘭、葡萄牙和西班牙三國只是在金融層面上暫時擺脫了危機,實體經濟的完全復蘇還遠未達到。這三個國家情況各異:愛爾蘭作為偶爾“失足”的歐盟優等生,經過銀行重組,大力緊縮財政和深化經濟結構改革,並通過較低的公司稅吸引了大量外資流入,同時擴大出口,經濟復蘇應可持續;而葡萄牙和西班牙在接受救助的同時,執行了嚴格的財政緊縮和結構改革政策,大量削減了民眾工資福利,在緩解了債務違約風險的同時,也導致通縮越發嚴重,失業高企,如果結構改革不能深入則經濟難以完全走出泥潭。在希臘,財政緊縮、裁撤公務員等儘管降低了財政赤字增速,避免了全面違約,但也導致內需缺乏、失業高企,債務負擔沉重,民怨沸騰,政局不穩。主張廢除緊縮政策的左翼政黨獲得廣泛民意支援並贏得大選,難免就緊縮和救助再與歐盟討價還價,增加了動蕩變數。囿于産業結構單一等弱點,經濟復蘇仍難有定日。

費迪南德·菲希特納:葡萄牙等國家進行的結構性改革是長期改善經濟狀況的方法。造成這些國家危機的原因是缺少競爭力,在國際市場上無法出售産品。結構性改革是唯一可能重塑競爭力的正確做法。執行緊縮政策、減少負債也是長期維持穩定所必需的。希臘的情況有些不同,其經濟困難一直巨大,從低谷走出來非常困難。在這種情況下,對希臘減免債務可以是一個短期的解決辦法,但會再次給金融市場帶來震蕩。如果希臘無法償還債務,可以考慮延長還債期限,給其更多時間。進一步給希臘施壓恐怕沒有太多可行性,應該採取組合辦法,減輕希臘的壓力,比如在歐盟層面建立一個投資基金,增加在重債國的投資,讓這些國家的經濟重新運轉起來。

吉尼斯·伊曼諾裏蒂斯:無論是在歐盟還是成員國層面,目前經濟、財政、社會的脆弱性仍在持續,增長仍然遙遙無期,經濟復蘇緩慢而不均衡。歐盟領導人必須致力創造一個新的“雙贏”局面,通過支援結構性改革,特別是幫助那些落後的國家確保財政穩定,從而增強歐盟整體競爭力,刺激公共和私人投資,促進經濟可持續增長和創造就業機會。

經濟停滯和政治異 動互為因果,一體化遭 遇挑戰

劉明禮:歐洲一體化在政治上面臨前所未有的阻力。二戰後,歐洲的政治精英達成了聯手推進一體化的共識,給歐洲帶來了和平與繁榮。但現在的政治氣氛明顯不同,歐洲的認同與團結已大為褪色,當前的政治領導人多數沒有“二戰記憶”,一些政治力量還把反一體化進程當作吸引選票和與其他國家討價還價的籌碼,這是很危險的事情。未來,在經濟形勢持續低迷的情況下,一些國家疑歐甚至反歐的政治力量可能繼續得勢,推進一體化將更為艱難。另一方面,歐洲的人口結構正在變化,外來人口越來越多,本地人所佔比例不斷縮小,族群之間在文化上、宗教上的衝突不斷增多,這些問題即便經濟形勢好也難以解決,經濟不好更會惡化。歐洲過去引以為榮的包容、多元,面臨著新形勢的嚴峻挑戰。

丁純:經濟停滯和政治異動的嚴峻局面有必然的內在聯繫,一定程度來説互為因果。儘管歐債危機得到緩解,但歐洲復蘇遙遙無期,苦無應對良策,經濟呈現出長期停滯的傾向。廣大中産階級深受衝擊,生活水準下降,在抱怨成員國政府和執政黨應對不力的同時,容易受到排外思潮和極端政黨的蠱惑,將其歸因于歐洲一體化、外來移民和勞工。這種現象衍生的政治後果是,危機期間歐洲各國執政黨和領導人頻繁更換,導致政策缺乏連續性,影響應對效率和經濟復蘇。同時,經濟惡化也使位於社會底層的外來移民族群更難融入主流社會,不少年輕一代出現挫敗感和焦慮迷茫,個別人出現暴力排外傾向,甚至投身恐怖活動,給社會製造極大的不安。這种經濟停滯、政治動蕩現象可能在不短的時期內持續,堪稱“新常態”。歐盟經濟不振,週邊和核心國家差距擴大,前者指責後者為富不仁、不願救助,後者揶揄前者懶散不為、徒為負擔。其結果,無疑會分散歐盟各國民眾的“歐洲認同感”,造成離心離德、兄弟鬩墻。歐洲一體化本身是個不斷擴大和深化的進程,是各成員國在民眾深化歐洲認同的共識下,不斷讓渡主權給歐盟的過程。一體化如逆水行舟,不進則退。

費迪南德·菲希特納:“疑歐”是一個非常危險的趨勢。人們沒有真正意識到歐盟給成員國帶來哪些巨大的優勢。這不僅是共同的貨幣,還有自由貿易,人們可以在不同國家間自由行動、工作。歐盟一體化過程是一個政治手段,目的是讓歐洲國家進一步共同發展,改善國家間的交流,防止對所有人都不利的戰爭再次爆發。然而,歐盟各個成員國的發展情況不同,這是需要解決的問題。我們説不出共同貨幣給德國每年帶來多少具體收益,而歐元所帶來的消耗,比如在救助基金中德國的投入卻是有具體數字的。人們擔心一體化給本國帶來損失,因而傾向於對歐洲一體化進行批評。

吉尼斯·伊曼諾裏蒂斯:歐盟及其成員國面臨著許多內部和外部挑戰,不過有一個戰略挑戰是最為嚴峻的,因為它破壞了歐盟提供足夠的政策應對措施的能力——即在幾個層面的分裂和分化:首先是歐盟與歐洲民眾之間的分裂,有越來越多的歐洲人正轉向歐盟所代表立場的對面。其次,歐洲不同經濟體之間的經濟差距繼續拉大導致的分裂。隨後出現歐盟成員國之間的不信任,甚至是歷史怨恨的死灰複燃。最後是各成員國內部的社會和政治分裂,富人和窮人之間的鴻溝越來越大,人們對社會不公的廣泛認同以及失去對政治精英的信任。

歐盟目前的主要任務是與成員國首腦共同確認和實施有效應對經濟、社會和政治分裂問題的措施。鋻於目前局勢的嚴重性和複雜性,顯然不會有一蹴而就的方法。經濟停滯和政治動蕩可能是歐洲在一定時間裏面臨的最大挑戰,這必然對歐洲一體化進程産生深遠的影響。儘管1月初,立陶宛加入了歐元區,將成員國數字增加到19,但其政治意義大於經濟意義,歐盟一體化的品質並沒有多大提升,沒有為多數歐盟公民帶來實質性利益。歐盟的前進,在很大程度上仍取決於各成員國對改革的態度以及執行拖延已久的改革措施的決心。

(本報記者鄭紅、吳剛、劉棟、李琰採訪整理)

版式設計: 蔡華偉 李姿閱

《 人民日報 》( 2015年01月29日23 版)

- 股票名稱 最新價 漲跌幅