張茉楠:財政體制改革有望取得三大突破

- 發佈時間:2014-09-03 09:04:17 來源:中國證券報 責任編輯:姚慧婷

|

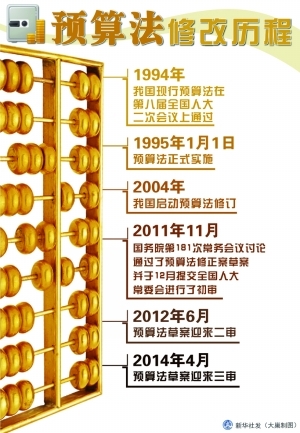

近日,預演算法修正案草案獲通過,地方政府發行債券,舉債規模須由國務院報請全國人大或全國人大常委會批准,這勢必對現代財政制度的建立發揮重要作用。隨著財稅體制改革框架的逐步清晰,以預算改革、稅制改革以及財政改革為重點的財政體制改革深入推進,意味著改革將駛向深水區。

經濟體制改革實際上是一個“分權”的過程。一方面, 通過市場化改革和現代市場經濟體系的建立,政府逐步退出競爭性領域,使這些領域的資源配置主要由價格和競爭機制來實現;另一方面,在政府體制內部,中央也逐步向地方放權,無論是早期的財政包乾制,還是後來的分稅制,都使得地方擁有了一定程度的實際自主權。

但是這種分權還只是局部的分權,或者説是一種不徹底的分權改革。首先,分權並沒有賦予地方獨立的稅權。其次,分權沒有在地方層次上形成水準制衡,這也就意味著財政分權並不是在一個公共財政的架構下進行的分權,而僅僅是在一個等級管理體系中的權利劃分。特別是地方政府在不透明、軟約束環境下舉債融資形成龐大債務,債務和金融風險不斷累積,給宏觀經濟運作帶來了週期性和結構性困擾。

回顧改革開放以來的政府財政體制變遷歷程,政府財政管理體制是處理中央政府與地方政府之間,以及地方各級政府間財政分配關係的一項基本制度,核心問題是明確各級政府之間支出責任和收入劃分。

改革開放以來,中國地方財政收支經歷了由“盈餘剪刀”向“赤字剪刀”的轉變。1994年是中國經濟改革分水嶺,經濟也隨之發生了一些結構性變化。1994年的分稅制改革清晰地界定了中央和地方政府的稅基和稅收分成比例,影響深遠。在財政收支長期矛盾,特別是在“GDP增長競標賽”與過度競爭的背景下,地方政府紛紛尋找其他財源以彌補收支失衡,“土地財政”成為地方財政的普遍模式。

2003-2012年十年間,土地出讓金貢獻相當於地方財政52%的收入,2010年最高達到72%。2012年的稅收收入中,與房地産有關的11個稅種,即土地、房地産開發和交易相關稅收,貢獻了地方財政收入的31%,合計1.9萬億元。然而在土地稀缺的中國,通過粗放的土地擴張,以及相應生成的龐大債務,地方政府得以維持高速增長的基礎設施投資,但同時患上了嚴重的土地財政依賴症。

財稅體制改革的滯後對資本配置效率的作用也不容小覷。在財政分權過程中,中央和地方政府之間的財權博弈直接影響到兩者間的金融資源博弈。由於財政資源受限,各地方政府紛紛將注意力轉向對金融資源的控制,尤其是對地方銀行體系信貸資源的控制上來,這必然會造成金融部門不良貸款率的攀升和資金配置效率的下降。

國際金融危機以來,以地方政府為主導的投資擴張,使得對資金有饑渴症的地方政府通過表外貸款、銀行間債務融資等形式與其對接,大量資金流向了地方融資平臺、房地産貸款,這導致了包括政府、企業以及金融機構在內的所有部門負債率大幅上升,資産負債表出現了明顯惡化。截至2012年底,36個地方政府本級政府性債務餘額38475.81億元,比2010年增長12.94%,地方政府債務風險不斷上升。大量增量資金投向投資驅動型領域造成了普遍性的結構性産能過剩,也導致投資效率和資源配置效率的大幅降低,以及財政資源的錯配。

因此,新一輪財稅改革重點在於完善財力與事權相匹配的財政體制,其中稅制改革、預算改革和財政體制改革,是新一輪財稅改革的三大期待。

第一,期待著以“全口徑預算”為突破口的預算管理制度現代化。所謂“全口徑預算”,不僅將政府預算內資金和預算外資金的全部收支都納入預算管理中,而且包括政府性債務和或有負債的監管,是真正意義上的完整的政府預算。必須實現財源結構的合理化和實現財政分配的結構合理化,保證財政收支平衡。要在政府一般預算、政府性基金預算、國有資本經營預算及社會保障預算之間形成統一和均衡,建立規範透明的資金往來渠道,同時盡可能把專項資金變為預算內資金,納入公眾的監督範疇。

第二,期待著稅收制度現代化。營改增後地方稅收吃緊,迫切需要培育新主體稅種,形成相對獨立的稅收體系。在我國現行的28個稅種中,雖然劃歸地方的稅種有18個,但這些稅種大都是稅源零星、徵管難度高的小稅種。雖然營業稅、企業所得稅和個人所得稅收入較穩定,但企業、個人所得稅已劃分為共用稅,不能成為地方主體稅種。新一輪財稅體制的制度設計時要培育較穩定的地方政府主體稅種,通過完善地方稅體系、提高直接稅比重、推進增值稅改革、發揮消費稅的調節功能、逐步建立綜合與分類相結合的個人所得稅制、加快房地産稅立法並適時推進改革、加快資源稅改革、推進環境保護費改稅等,建立有利於科學發展、社會公平、市場統一的稅收制度體系。

第三,期待“后土地財政”時代,以政府融資體制改革為切入口,逐漸改變以地方政府融資平臺為主體,以土地儲備作為抵押支援,以銀行信貸作為主要資金來源的地方政府融資模式,開闢地方政府新財源以取代“土地財政”。未來可以逐步剝離地方政府的土地經營管理職能,構建土地受讓金管理和儲備制度,探索由國有土地資産管理公司代表政府經營,政府退出土地經營而做好土地微觀規劃管制與土地市場的宏觀調控,進而建立現代財政制度。