財政部專家:專項轉移支付清理 觸動地方部門利益

- 發佈時間:2014-10-09 07:24:31 來源:人民日報 責任編輯:姚慧婷

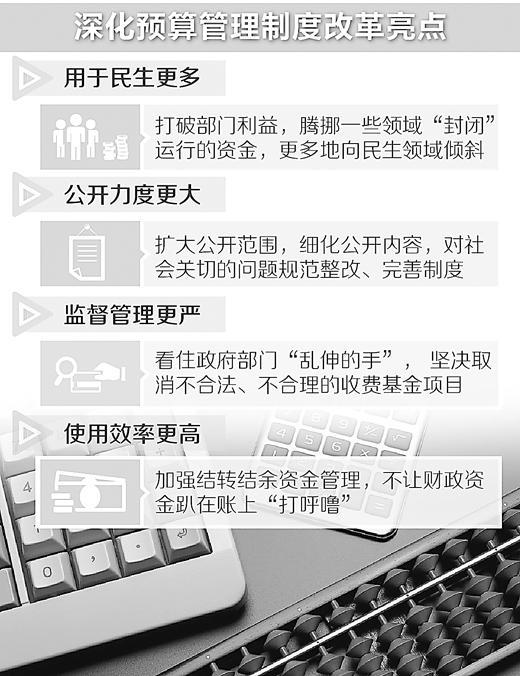

製圖:李姿閱

日前,國務院出臺《關於深化預算管理制度改革的決定》,細化落實建立現代預算制度的相關舉措,進一步完善預算管理,促進財政收支規範透明。

“新預演算法剛剛落地,預算改革的新步伐就緊緊跟上,充分體現了重大改革舉措于法有據。”財政部財科所所長劉尚希表示,預算是公共財政的基石,預算管理制度改革是深化財稅改革的首要內容,應當先行推進。抓住預算改革這一“龍頭”,並在今明兩年取得決定性進展,將為2016年基本完成深化財稅體制改革奠定良好的基礎。

統籌財力更多用於民生,加大公開力度接受社會監督

改革方案的一項重要內容,是完善政府預算體系,明確一般公共預算、政府性基金預算、國有資本經營預算、社會保險基金預算的收支範圍,建立定位清晰、分工明確的政府預算體系,政府的收入和支出全部納入預算管理。同時,加大政府性基金預算、國有資本經營預算與一般公共預算的統籌力度,建立將政府性基金預算中應統籌使用的資金列入一般公共預算的機制,加大國有資本經營預算資金調入一般公共預算的力度。

“加大各預算之間的財力統籌,將資金更多地調入一般公共預算,意味著公共財政資金將不斷壯大,政府可以更好地保障百姓享有的基本公共服務。”中央財經大學政府預算管理研究所所長李燕教授認為。

李燕解釋説,我國政府預算體系包括四本預算,這四本預算各有側重和分工。相對而言,一般公共預算和社會保險基金預算主要涉及基本公共服務和社會保障,與百姓的切身利益直接相關;而政府性基金預算更側重基礎設施建設和重點行業發展,國有資本經營預算則主要用於國企自身。完善政府預算體系,這一改革著眼點就是要打破部門利益,把在一些領域“封閉”運作的資金騰挪出來,更多地向民生領域傾斜,更大程度上實現全民共用。

深化預算管理制度改革,預算公開是關鍵環節。預算公開透明,百姓才能了解財政的錢花到了什麼地方,花得是否合理到位。此次決定明確從三個方面推進預算公開:一是擴大公開範圍,除涉密資訊外,中央和地方所有使用財政資金的部門,全部都要公開預決算;二是細化公開內容,逐步將部門預決算公開到基本支出和項目支出,按經濟分類公開政府預決算和部門預決算;三是對公開過程中社會關切的問題,進行規範整改、完善制度。

“預算公開的目的,就是要接受社會監督,改進政府工作。此次改革方案特別強調對發現的問題進行整改,賦予了預算公開更深層的意義,在提高資金使用效率,推進‘制度反腐’方面,將發揮更大作用。”李燕表示。

堅決取消不合法、不合理的收費基金項目,看住政府部門“亂伸的手”

財政收入主要包括稅收收入和非稅收入兩部分。改革方案提出,要切實加強稅收徵管,做到依法徵收、應收盡收,不收過頭稅,嚴格減免稅管理。在加強非稅收入管理方面,要繼續清理規範行政事業性收費和政府性基金,堅決取消不合法、不合理的收費基金項目。加快建立健全國有資源、國有資産有償使用和收益共用機制。加強國有資本收益管理,完善國家以所有者身份參與國有企業利潤分配製度,落實國有資本收益權。禁止通過違規調庫、亂收費、亂罰款等手段虛增收入。

“一般而言,稅收收入還是比較規範的。但非稅收入這一塊問題較多,需要進一步加強管理。”劉尚希認為,隨著財政改革的深入,特別是跨年度預算平衡機制的建立,像“過頭稅”等一些稅收徵管“順週期”現象,將從機制上得到有效解決。但在非稅收入上,還存在不規範、不透明問題。有的基金項目一收就是好多年,收上來的錢到底是怎麼用的,效果如何,還是一本“糊塗賬”。遏制“亂收費”行為,就要看住政府部門“亂伸的手”, 堅決取消不合法、不合理的收費基金項目。對依法合規的收費也要全部公開,接受社會監督。

劉尚希強調,加強財政收入管理,應體現社會主義公有制的特點,要對大量的公共産權收益進行細化、盤點。“現在我們對國企紅利等國有資本收益管理越來越規範,但像礦山這類國有資源,也不能誰開采收益就歸誰,而是要建立機制,實現國有資源和資産的有償使用,國家與企業收益共用。”

“加強財政收入管理,還要進一步清理規範稅收優惠政策。稅收優惠政策過多過濫,很多是地方政府為搶稅源而導致的惡性競爭。”李燕指出,一些地方通過優惠政策製造“稅收洼地”,吸引企業投資落戶,影響了市場公平;也有的地方把收上來的稅,再通過各種名目返還給企業,導致財政收入虛增。這次改革方案提出,建立稅收優惠政策備案審查、定期評估和退出機制,加強考核問責、嚴懲各類違法違規行為,是非常及時的。

提高財政資金使用效率,錢不能躺在賬上“打呼嚕”

專項轉移支付過多過散,資金難以形成合力,是基層反映最強烈的問題之一。針對這一問題,改革方案出臺了多條具體舉措:

——優化轉移支付結構,增加一般性轉移支付規模和比例,逐步將一般性轉移支付佔比提高到60%。

——大力清理、整合、規範專項轉移支付,在合理界定中央與地方事權的基礎上,嚴格控制引導類、救濟類、應急類專項轉移支付,屬於地方事務的劃入一般性轉移支付。

——對競爭性領域的專項轉移支付逐一進行甄別排查,凡屬“小、散、亂”以及效用不明顯的,要堅決取消;其餘需要保留也要予以壓縮或實行零增長。

——對目標接近、資金投入方向類同、資金管理方式相近的專項轉移支付予以整合。規範專項轉移支付項目設立,嚴格控制新增項目和資金規模,建立健全專項轉移支付定期評估和退出機制。

“專項轉移支付相當一部分是由政府部門下達的,這些舉措的出臺,首先觸動的是中央國家機關和地方政府部門的利益。”劉尚希表示,專項轉移支付過多過亂,不僅造成資金使用上“撒胡椒面”,而且政府部門忙著分錢,地方和基層“跑部向錢”,容易導致權力尋租和産生腐敗;對專項轉移支付進行清理、整合,既有利於提高資金使用效率,也有利於政府簡政放權、轉變職能,把更多的精力放在為基層服務和幹事情上。

劉尚希説,加強結轉結余資金管理,喚醒常年“沉睡”的資金,也是提高資金使用效率的一個重要舉措。不少財政資金趴在賬上“打呼嚕”,閒置沉澱好多年不派用場,令人痛惜。此次改革方案加強了這方面的管理,明確規定要對結轉結余資金進行定期清理,對不需要按原用途使用的資金,可按規定統籌用於經濟社會發展亟須支援的領域。