石英股份10月31日上市定位分析

- 發佈時間:2014-10-30 15:38:19 來源:中國網財經 責任編輯:陳娟娟

石英股份(603688)

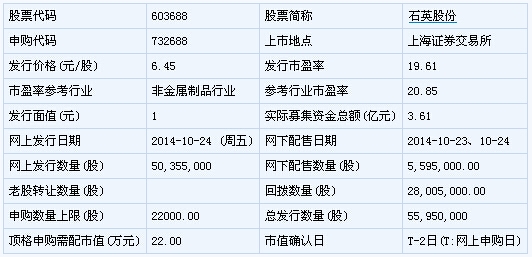

【基本資訊】

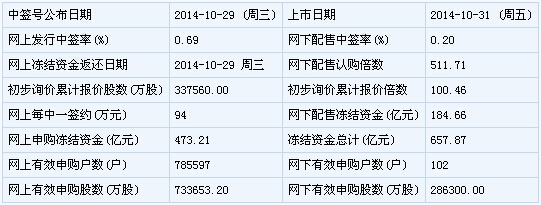

【申購狀況】

【公司簡介】

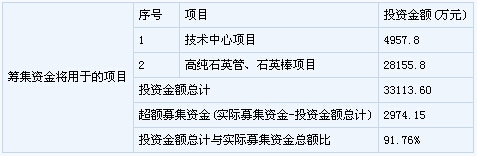

生産、銷售高純石英砂、石英管、石英坩堝及其他石英製品。

【機構研究】

海通證券:石英股份合理估值為7.27-8.19元

盈利預測與投資建議。我們測算石英股份2014-2016 年的攤薄每股收益分別為0.34元、0.48 元和0.60 元,未來三年的複合增長率達到19.68%。

估值與投資建議。綜合DCF、市盈率兩種估值方法,我們認為石英股份合理估值為每股7.27-8.19 元。(海通證券)

財富證券:石英股份合理估值為25-30倍PE

盈利預測與定價。我們認為公司將保持穩定增長,按照行業10%的增速,預計2014 年、2015 年的營業收入為3.72 億元和4.10 億元,凈利潤為8,606 萬元和9,467 萬元, 攤薄後eps 為0.38 元、0.42 元,參考公司下游照明企業所屬的電氣機械和器材製造業的平均估值,給予2014 年25-30 倍PE,對應的合理區間為9.5-11.4 元。若按照公司擬募集資金額計算,加入各種發行費用,預計募集資金總額為36,118 萬元,按照發行股本5,595 萬股,足額募集的最低發行價約為6.45 元。 (財富證券)