房貸怎麼還划算? 考慮通脹還是等額本息划算(2)

- 發佈時間:2014-10-14 08:38:38 來源:新華網 責任編輯:孫朋浩

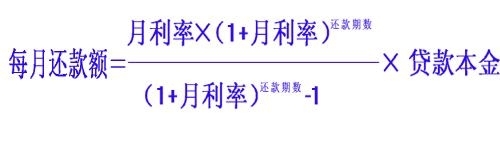

這樣看起來,似乎等額本金更划算。不過,融360的理財師就提醒還需考慮通脹以及前期多餘資金的理財。根據通脹的原理,在一個較高通脹水準的時期,對於貸款購房者最有利的還款法應該是前期還款額度偏低,後期遞增,比較有利的是每月還相同的額度(等額本息),比較虧損的其實是前期還貸額度偏高,後期額度遞減(等額本金).

此外,值得注意的是,對於等額本息還款者來説,目前看似壓力很大的月供,在未來的較高收入面前其實毫無壓力。這一點,各位可以看看周邊那些首批房奴,他們一邊月供不變,一邊收入和房産價值持續升高。而如果採取等額本金還款法,則意味著現在就要有較大的損失,未來較低的還款額其實並沒多大意義。

融360建議,如果想要節省資金通過理財讓自己有更多的收入或者自己未來的收入至少不會下降,不如採用等額本息還款法,讓省下的資金通過理財獲取更高收益,把通脹風險轉移給銀行;而如果對自己的理財能力沒多大信心或對未來收入預期降低,可以選擇等額本金還款法。

陳廣雄則認為,兩種方式各有特點,要根據個人的收入和偏好進行選擇。“如果在收入不變的情況下對比,等額本息法相對而言幸福感較高,因為不用放棄很多消費去供樓。而且也有利於積累資金去提前還貸。”他也提示道。

提前還房貸划算嗎?理財規劃師:視情況而定

農業銀行重慶分行理財規劃師蒲春花指出,貸款人在決定是否提前償還房貸時通常需要考慮三個問題:第一是未來是否還有房貸借款需求,利率水準如何?雖然央行房貸新政指出,符合首套房標準的貸款利率下限為基礎利率的7折,但是蒲春花認為由於銀行的資金成本問題,7折利率幾乎不可能出現。對於曾經貸到過7折優惠利率的貸款人而言,提前還貸並不合適。

第二是要考慮閒置資金的潛在收益。一般來説,如果家庭有較為穩健的投資渠道和理財機會,大可選擇用閒置資金進行投資獲取收益而非提前還貸;對於不善理財且風險承受力較低的家庭來説,可酌情選擇提前還款。

第三是要考慮已還款時間。蒲春花指出,如果貸款人選擇等額本息還款方式還款到中期或者選擇等額本金方式還款期超過三分之一時,實際已經償還大部分利息,因此選擇提前還貸意義有限。相反,如果還款時間不長,選擇提前還貸可明顯節省利息支出。

對於決定提前還貸的貸款人而言,可根據自身經濟狀況選擇適合的提前還貸方式。據蒲春花介紹,一般銀行主要提供五種方式:一是全部提前還款,這種方式的利息支出最少,但需要貸款人量入為出;二是部分提前還款,不改變月供只縮短還款期限,此種方式節省利息較多;三是部分提前還款,只減少月供不改變還款期限,這種方式可以減輕每月負擔,部分節省利息支出;四是部分提前還款,減少月供同時縮短還款期限,這種方式既省利息,又減輕月供壓力;五是剩餘貸款保持總本金不變,只將還款期限縮短。這種方式雖然減少了部分利息,但月供要增加,相對來説不是太划算。

另外,蒲春花提醒貸款人,雖然提前還貸可以節省利息支出,但一般銀行都要求還款時間超過一年才能申請提前還貸,如果“違約”,貸款人可能要承擔一些費用,需要提前考慮。