2015全國保費收入達2.4萬億 全球排名升至第3位

- 發佈時間:2016-01-26 09:21:11 來源:經濟日報 責任編輯:郭偉瑩

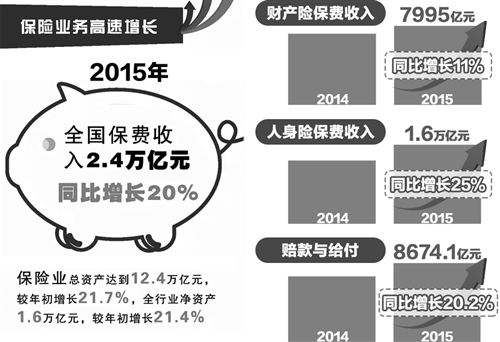

“十二五”時期,全國保費收入從2010年的1.3萬億元增長到2015年的2.4萬億元,年均增長13.4%。保險業總資産從2010年的5萬億元增長到2015年的12萬億元。行業利潤從2010年的837億元增長到2015年近2824億元,增加了2.4倍。我國保險市場全球排名由第6位升至第3位,對國際保險市場增長的貢獻率達26%,居全球首位

11.2%,17.5%,20%,保險業3年來保費增速一年上一個臺階。2015年,全國保費收入已達2.4萬億元。“保險業2015年交出了亮麗的成績單,行業發展速度創7年來新高。”1月25日,2016全國保險監管工作會議召開,保監會新聞發言人向記者表示。

站得越高,就意味著行業服務能力和風控能力面臨更大挑戰。“今年是"十三五"規劃和全面建成小康社會決勝階段的開局之年,也是中國經濟轉型升級的關鍵之年。”中國保監會主席項俊波強調,保險監管要更加注重提高發展品質和效益;更加注重使市場在資源配置中起決定性作用;更加注重防範化解保險風險;更加注重提升保險供給的針對性、有效性。

保險供給品質提高

服務民生成了保險業近幾年發展的關鍵詞。2015年與國計民生密切相關的責任保險、農業保險、健康保險快速增長,增速分別為19.2%、15.1%和51.9%。大病保險覆蓋31個省區市;老年人住房反向抵押養老保險試點實質性啟動;各地運用保險機制開展扶貧幫困;會同相關部委完善責任保險發展支援政策,涉及環境污染、食品安全等10余個領域。責任保險保費收入302億元,提供風險保障91萬億元。

在農業保險領域,“十二五”收官之年最大的收穫就是,農業保險條款得以全面升級,大幅拓寬保險責任、提高保障水準和賠付標準、降低保險費率並簡化理賠流程。首都經濟貿易大學保險係教授、農村保險研究所所長庹國柱對《經濟日報》記者表示,此舉充分發揮了農業保險支農惠農的積極作用,讓廣大農戶受益。

與此同時,保險業支援實體經濟發展再創佳績。數據顯示,截至2015年底,保險機構累計發起設立各類債權、股權和項目資産支援計劃499項,合計備案註冊規模1.3萬億元。大力發展信用保證保險,積極推廣“政銀保”發展模式,緩解小微企業融資難、融資貴。全年貸款保證保險支援小微企業及個人獲得融資金額1015.6億元。

培育保險新動能

2015年,保險公司預計獲得利潤2823.6億元,同比增長38%。保險資金運用實現收益7803.6億元,同比增長45.6%,平均投資收益率7.56%。“這與2013年、2014年的5.04%、6.3%相比,又有了不小幅度的提升。”庹國柱認為,實體經濟特別是小微企業,是最需要保險業幫助的領域,“保險資金應充分發揮成本低、期限長等獨特優勢,集中力量對接實體經濟”。

深化改革也將是培育保險供給新動能的最有效手段。新的一年,保監會將推出三大舉措:全面深化保險産品市場化改革、市場準入退出機制改革及資金運用市場化改革。“力爭在今年6月底前在全國範圍內實施商業車險改革;啟動意外險費率市場化改革;積極發展自保、相互、網際網路等新型保險組織;積極支援符合條件的保險公司在境內外上市及掛牌"新三板",支援保險公司穩步開展金融綜合經營。”保監會新聞發言人表示,切實加大保險資金對國家重大戰略和實體經濟的支援力度,引導保險資金通過債權投資計劃、股權投資計劃等方式,支援國家重大戰略實施和重大民生工程建設。並不斷創新保險資産管理産品和資金運用方式,通過保險私募基金、股債結合、優先股、資産支援計劃等,加大對科技型小微企業、戰略性新興産業的支援力度。

“內緊外松”防風險

在取得了多項歷史性突破的同時,保險業牢牢守住了不發生區域性系統性風險的底線。數據顯示,2015年共發佈“償二代”17項監管規則,開展“償二代”過渡期試運作。加大償付能力監管力度,行業整體償付能力溢額9382.8億元;建立健全行業資本補充機制,拓寬資本補充渠道,2015年保險公司共發行次級債、資本補充債券700億元;加強退保風險的監測預警和應急處置,全年非正常給付與退保群體性事件較上年大幅減少83%。

值得一提的是,從前期業務結構來看,今年仍然是滿期給付的高峰期。項俊波表示,要按照“內緊外松”的應對方針,在發揮好地方政府第一責任人作用的基礎上,保險公司要切實承擔起主體責任,保監局要有效承擔起屬地責任。加強風險預警監測,指導相關責任主體妥善處置風險苗頭和群體性事件,做好存量風險化解。

“在當前低利率環境下,高現價産品的叢生加之短期內滿期給付和退保,可能對保險公司帶來現金流考驗。”華泰證券研究所董事總經理羅毅認為,高現金價值産品以其短期(3年以下)和高保單價值對保險公司的投資能力提出很高要求,對於“資産驅動負債”的保險公司而言既是開拓市場的利器,也是風險敞口。監管層正在將保險行業的重心由投資管理轉向負債管理,在低利率環境下將保險業發展調向以價值為主,回歸保障本質。