綠色保險:面臨“叫好不叫座”的尷尬

- 發佈時間:2015-09-09 08:58:49 來源:中國經濟網 責任編輯:郭偉瑩

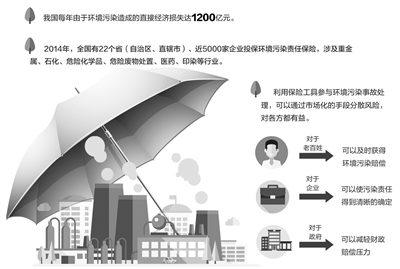

據統計,我國每年由於環境污染造成的直接經濟損失達1200億元。一旦發生重大環境污染事故,在鉅額賠償和污染治理費用面前,往往事故企業即便賠得傾家蕩産,受害者也難以得到應有的補償,最終只能由政府、社會“埋單”。而綠色保險能夠減少環境污染事故發生的概率,或當事故發生時,幫企業和受害者挽回損失。

高風險企業納入強制試點

綠色保險,又稱環境污染責任保險,是以企業發生污染事故對第三者造成的損害依法應承擔的賠償責任為標的的保險。有效運用這種保險工具,對於促使企業加強環境風險管理,減少污染事故發生,迅速應對污染事故,及時補償、有效保護受害者權益方面,都可以産生積極的效果。

早在上世紀90年代初,大連、瀋陽、長春等地的環保部門就與保險公司開始探索使用這種保險工具。2007年,原國家環保總局和中國保監會聯合印發《關於環境污染責任保險工作的指導意見》,啟動了環境污染責任保險政策試點。2008年,全國環境污染責任保險試點工作在江蘇、湖北、湖南、重慶、深圳等地積極展開。到2013年初,環境保護部與保監會又聯合出臺了《關於開展環境污染強制責任保險試點工作的指導意見》,以指導各地在涉重金屬企業和石油化工等高環境風險行業推進環境污染強制責任保險試點。據當時披露的數據,我國已在10多個省(自治區、直轄市)開展了相關試點工作,投保企業達2000多家,承保金額近200億元。

值得注意的是,其中有部分試點將環境污染責任保險列為“強制”責任保險。以江蘇省徐州市為例,首批有108家企業參與試行,試點啟動後3個月,已有80%的企業與保險公司簽訂了保險合同。這些企業全都是涉及重金屬污染物的企業,化工、焦化、熱電等具有環境風險源隱患的企業,以及危險化學品生産、貯存、運輸等企業。一旦企業因為污染事故造成損失,就可以通過保險賠償的方式,將損失降到最低。目前,徐州市的環境污染責任保險限額分為7檔,分別為:100萬元、200萬元、500萬元、800萬元、1000萬元、2000萬元和4000萬元,保險公司根據企業規模、環境風險水準等因素,分別簽訂賠償限額。

同樣,四川省近日也要求污染排放量大、環境風險隱患較多、生産規模較大的企業率先納入環境污染責任保險,其中涉重、涉危、化工等重污染高風險企業應全部納入強制保險試點範圍,投保企業享受優先安排環保專項資金等激勵政策。

納入強制保險的做法得到了保監會原副主席李克穆的認同。“環境污染責任保險等險種應該以強制險的方式來推行,因為這些事故危害大,影響難以估量,可能會影響幾十年甚至上百年。”李克穆建議,相關部門推行的力度可再大一點、步子可再快一點。

面臨“叫好不叫座”尷尬

利用保險工具參與環境污染事故處理,可以通過市場化的手段分散風險,對各方都有益。對於老百姓來説,可以及時獲得環境污染賠償;對於企業來説,可以使污染責任得到清晰的確定;對於政府來説,可以減輕財政賠償壓力。

環境污染責任保險的作用顯而易見,但從試點情況來看,多數企業投保的興趣並不高。“很多企業風險意識差,存在僥倖心理,認為事故不會發生在自己身上,為保險掏錢沒必要,主動投保的更是微乎其微。”首都經濟貿易大學保險係教授庹國柱表示。

也有一些企業對該保險能否滿足環境風險保障需求存在疑慮。“有些公司財力雄厚,可自行解決污染賠償問題;有些公司污染責任損害,如油污損害的賠償限額很大,擔心國內保險公司不具有承保能力;有些公司建議將環境污染責任險計入企業生産成本;還有一些保險公司希望完善相關法律,輔以必要的政府行政推進,並妥善解決再保險支援問題。”業內人士認為。

“一些地方的工業企業污染事故頻發,污染事故受害者得不到及時賠償,容易引發社會矛盾,尤其是涉重金屬企業,以及石化、化工、制藥等行業,環境風險高,一旦發生事故,環境損害非常嚴重,亟待引入保險機制。”庹國柱強調説。

從發展現狀看,綠色保險與綠色證券在我國目前仍處於探索和起步階段。目前已有中國人民財産保險股份有限公司、中國平安保險(集團)股份有限公司和華泰財産保險股份有限公司等10余家保險企業推出環境污染責任保險産品。2014年,全國有22個省(自治區、直轄市)、近5000家企業投保環境污染責任保險,涉及重金屬、石化、危險化學品、危險廢物處置、醫藥、印染等行業。

推行仍“任重道遠”

環境污染責任保險推行過程中不容樂觀的狀況也在意料之中。“當理論的前瞻性與利益格局發生衝突時,環境經濟政策難免知易行難。”業內專家分析認為,從技術上來説,損害範圍的確定和評估、保險費率的核算、索賠時效等都有待探索和解決。

從海外經驗來看,不同的社會、經濟、政治狀況孕育了各具特色的環境污染責任保險。西方的綠色保險制度按強制性大致可分為三類:以美國、瑞典、芬蘭為代表的強制責任保險為主、自願責任保險為輔的體制;德國、義大利為代表的以國家利益和公眾利益為目的的強制責任保險與財務保證或擔保相結合的制度;以英國、法國為代表的自願責任保險為原則,僅在特殊領域實行強制責任保險的體制。

新興經濟體中也不乏綠色保險的“後起之秀”。巴西于1981年頒布的首部環境法中規定,污染者無論是否有過失都必須對環境和第三方造成的損害進行賠償。近日,巴西還出臺規定,要求境內的本國和外國銀行將企業能否出具保單或控制污染的保證條款作為批准貸款的條件。印度上個世紀末頒布的《公共責任保險法》根據責任人是國有還是非國有採取不同的處理方式,對於處理“危險物質”的有關單位,若為政府和國有公司,則實行環境保險基金制度;普通商務公司則強制要求投保環境責任保險。

“國際經驗表明,實施環境污染責任保險,是維護污染受害者合法權益、防範環境風險的有效手段。中國環境污染責任保險剛剛起步,面臨不少困難和問題,要想取得明顯成效,還需要繼續完善有關政策措施。”庹國柱説。

這其中,保險公司積極參與的意願,保險産品如何科學定價且接地氣,保險公司如何控制風險、加強人才隊伍建設、做好服務、發揮好“防災防損”功能、提升與環保等部門的合作效率等,都是需要統籌考慮的問題。

針對環境污染責任保險強制性不足、企業積極性不高等問題,有試點地區嘗試,一方面把一部分排污費作為保費補貼,另一方面把參保作為企業環境影響評價審核的前置條件。

事實上,2013年出臺的《關於開展環境污染強制責任保險試點工作的指導意見》明確了對按規定投保的企業,環保部門可以採取鼓勵和引導措施,包括積極會同當地財政部門,在安排環境保護專項資金或者重金屬污染防治專項資金時,對投保企業污染防治項目予以傾斜;投保企業投保資訊及時通報銀行業金融機構,推動金融機構綜合考慮投保企業的信貸風險評估、成本補償和政府扶持政策等因素,按照風險可控、商業可持續原則優先給予信貸支援。

“如果政策能落實到位的話,企業還是樂於投保的。”庹國柱表示,但這並不意味著企業就可以放心大膽地污染環境。“因為環境保險收費與企業污染程度成正比,如果企業發生污染事故的風險極大,高昂的保費就會壓得企業不堪重負。保險公司還會雇用專家,對被保險人的環境風險進行預防和控制,這種市場機制的監督作用將迫使企業降低污染程度。”(經濟日報 記者 江 帆 姚 進)

- 股票名稱 最新價 漲跌幅