保險業營改增面臨三大挑戰 將影響整個價值鏈

- 發佈時間:2014-12-02 09:30:19 來源:東方網 責任編輯:孫朋浩

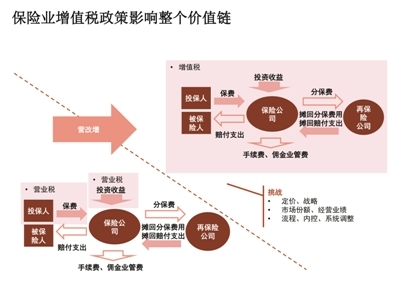

營業稅改徵增值稅試點改革,是國家實施結構性減稅的一項重要舉措,按照國家“十二五”規劃的要求,在2015年年底前,營改增將全面覆蓋服務業。這意味著,保險業將在未來一年將進行“營改增”。但金融業,特別是保險業被業界認為是營改增最難攻克的難關之一,但也是保險業全面梳理財務和業務結構,進行精細化管理,提升競爭力的好時機。

營改增試點工作啟動已近三年,國家稅務總局在近期舉行的新聞發佈會上表示,我國營業稅改徵增值稅試點啟動以來,全國已累計減稅3276億元。今年新納入試點的鐵路運輸和郵政業分別減稅5.74億元和2.96億元。至今尚未納入營改增試點的行業主要包括金融業、建築安裝業等。為展望未來“營改增”發展狀況,解析難點與要點,普華永道近日舉辦“金融業營改增展望”媒體研討會,從保費收入、投資收益等方面全面解讀營改增帶給保險業的重要影響以及未來實施中可能面臨的疑問和難題。

挑戰一:産品定價需考慮銷項抵扣

保險業與其他行業有一定的共性,也具有一定的特殊性,保險業對人民生活具有補助效應。此外,在西方發達國家,保險業的總資産大大超過銀行業作為資本市場上重要的機構投資者,具有市場穩定器的作用。而我國處於保險業發展的初期階段,未來經濟發展勞動者收入不斷提高,中産階層對於家庭保障的需求更為突出,隨著家庭結構的變化,獨生子女家庭帶來的養老問題也不斷顯現,養老險的需求也會不斷增長,因此未來保險業將會進入快速發展期。那麼處於高速發展期的保險業應該如何應對營改增?

增值稅是某一銷售環節的銷項稅額即為下一個環節的進項稅額,以此類推轉嫁給最終消費者。而營業稅是營業額×營業稅稅率,不允許進項抵扣,每一流轉環節的全部流轉額都要納稅。普華永道中國主管合夥人胡根榮指出,金融行業營改增的難題在於銷項稅方面,如何對各類金融收入和金融産品進行徵稅,以及流轉稅是否可以流轉到最終消費者,而不是停滯在供應鏈的某個環節而導致重復徵稅。

普華永道保險業主管合夥人周星指出,與其他行業相比,保險業的發展具有複雜性,保險産品是通過精算師進行定價,産品的定價是根據對未來未知風險的判斷來進行成本定價,成本是基於歷史的數據和經驗,對未來估算風險的假設,因此具有一定的不確定性。以保險産品相對期限較短的車險為例,也是三年為一結算週期,當年産品定價是基於精算假設來確定成本,保險産品的收入和支出需要經過很長的週期,影響稅收因素的進項和銷項不在一個週期內。因此,對於保險經營者來説,營改增不僅僅是財務稅收方面的變化,而是需要有整體的業務安排。

挑戰二:管理費用如何分攤?

自2012年營改增試點啟動以來,對於金融業營改增的研究、測算就一直在進行,然而由於金融業包含銀行、保險、證券、基金等多個行業,業務構成複雜,目前尚未出臺一份達成共識的金融保險業增值稅試點方案。據了解,目前我國對金融保險業徵收的營業稅適用稅率為5%,對於未來金融業營改增之後稅率確定,包括北京在內的各地金融局已經委託稅務師事務所開始做稅率、稅負測算工作。華稅律師事務所與北京市金融工作局立項課題“金融業徵收增值稅改革試點可行性”,對不同增值稅稅率下金融業整體稅負進行了比較,認為在考慮增值稅在計算企業所得稅時不得稅前扣除這一因素後得出,金融業如果要保持改革前後稅負的大體持平,增值稅的稅率設置為4.17%。

處於不同階段的保險公司,也面臨不同的增值稅問題。比如處於初期發展的保險公司,收入比較高,而支出還沒有産生,進項和銷項的差額就會比較大,增值稅就很高。不同産品,其風險假設也不同,支出也不同,險企需要根據市場的不斷變化來修正産品的定價,在增值稅體系下如何抵扣,也是未來保險公司面臨的挑戰。因此,未來保險産品設計之初就要考慮産品支出抵扣的問題。

除了手續費、佣金等支出,保險公司還面臨的管理費用的分攤問題,未來增值稅需要進項和銷項匹配,管理費用應該如何分攤到各個産品中也是未來需要考慮的一大問題。比如保險公司進行産品推介會,各個支出款項也會有發票,但一個推介會可能會推介多個保險産品,如何把銷項對應到每個産品,也是一個比較複雜的難題。這就需要管理者從整體治理結構入手,對保險業各個環節進行全面梳理,並進行精細化管理,才能使得繳稅更為合理,避免重復繳稅。此外,保險公司的支出更多是對投保人的賠付,作為個人投保人無法提供銷項抵扣發票,也是未來需要討論的問題。

挑戰三:業務流程與財務流程不一致可能帶來雙重繳稅

保險産品的銷售有一個見費出單的過程,投保過程中,交費、出單、列印發票可能都不在一個時點上,此外,多數壽險産品還會有猶豫期。在營改增之後,業務流程與財務流程核對的過程中,如何保證進項與銷項的一致,也是管理者需要考慮的問題,如果處理不好,在交易切換過程中,險企如果沒有進行精細化管理,就有可能帶來雙重繳稅的情況。

因此,周星指出,營改增過程中,險企進行精細化管理程度不同,未來可能就會帶來産品成本上的差異,一樣的産品,不同公司,不同業務流程和定價機制,可能定價就會産生差別,因此險企的競爭力也會不同。營改增給險企帶來的不僅僅是財務系統的調整,更是産品定價系統、資訊系統、業務流程再造的整體梳理佈局,也對險企的精細化管理提出了更高的要求。未來險企流程有差異,繳稅可能就不同,保險公司一味跟隨其他公司進行産品定價會有風險。因此,周星認為,險企應在正式營改增法規出臺前,從産品定價、業務流程再造、財務管理層面等,對整個流程進行全面的梳理,提前做好準備。

- 股票名稱 最新價 漲跌幅