諾亞財富:一季度宏觀數據出爐 中國經濟反轉了?

- 發佈時間:2016-04-19 14:25:56 來源:中國網財經 責任編輯:張明江

作者:諾亞財富研究與發展中心 金海年 王玲 齊雯

6.7%!2016一季度GDP數據今日正式公佈。經濟數據整體向好,呈現“六升”態勢:投資增速回升、價格水準回升、企業利潤由降轉升、房地産市場交易量明顯回升,財政收入增速回升、市場預期有所回升。同時産業結構持續優化,第三産業增加值佔國內生産總值的比重為56.9%,比上年同期提高2.0個百分點,高於第二産業19.4個百分點。 這麼好的數據,諾亞研究怎麼看?

政策催生一季度開門紅

一季度GDP同比增長6.7%,符合諾亞研究在《2016年上半年投策報告》中提出的6.5-6.8的預測區間。諾亞研究認為,經濟在一季度出現好轉,主要有如下因素推動:

外部暫穩:一季度美日歐經濟轉暖,美聯儲不加息,美元在第一季度趨穩,大宗價格回升,全球貿易轉暖(波羅的海幹散貨運指數恢復性上揚);3月我國出口短暫回升(18.7%),對美、日、歐盟、中國香港出口均出現好轉。

國內錢多:3月首次降準,社會融資規模新增6.59萬億,其中新增信貸資金創歷史新高(4.67萬億);M2同比增速13.4%;不僅推高樓市:一季度政策(降低首付比例、放鬆限購限貸、降準)催生房地産出現小陽春,銷售旺盛(量價齊升)帶動前段土地和投資開發市場企穩(住宅新開工面積增長14.8%),樓市泡沫顯現;還推升物價:一季度居民消費價格同比上漲2.1%,其中豬肉價格上漲24.1%,鮮菜價格上漲27.3%。工業生産者出廠價格降幅收窄,同比下降4.8%。

未來地産政策收緊,重回基建:隨著建設基金(2016年第一批4000億資金已經下發,全年接近2萬億)到位,PPP項目(注:即公私合作模式,是公共基礎設施中的一種項目融資模式)陸續落地(財政部的項目庫金額約8萬億),一批“十三五”規劃重大項目將逐步啟動,一季度新開工項目呈現爆髮式增長。新開工項目是判斷投資非常重要的先行指標,一般來説,新開工項目加快增長意味著未來一段時間投資增長也將提速。

觸底反轉年內恐難出現,回暖是短期波動

雖然數據有所回暖,諾亞研究認為是短期波動,大概率不能構成觸底反轉:

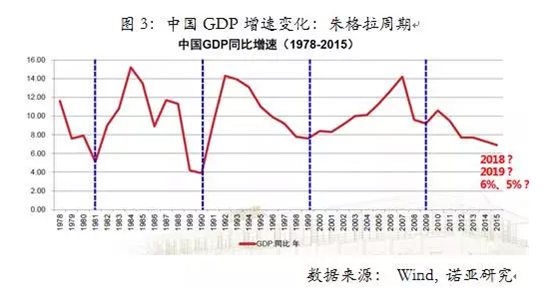

原因一:中國改革開放30多年呈現明顯的朱格拉週期,今年處於第四個10年週期的後半段,經濟處於第二産業讓位於第三産業的結構調整轉型期,增速放緩是中國經濟新常態的基本特徵,經濟增速放緩預計到2018-2019年才會真正觸底;

市場經濟存在三大週期:一是基欽週期(短週期),大約三年左右;二是朱格拉週期(中週期),大約10年左右;三是康得拉季耶夫週期(長週期),大約60年左右。宏觀經濟增長往往以這個週期為規律波動。

原因二:産能與庫存過剩意味著第二産業的需求已接近飽和,第二産業數據反彈不見得是好事,也是不可持續的。過度依賴於工業投資和房地産等基層設施建設投資的增長將讓位於智力等軟性投資的新經濟創新增長,羅斯托的發展階段理論表明,隨著經濟的騰飛,投資驅動經濟增長的邊際效應將明顯減弱,投資比重將進入到倒U曲線的後半階段;

原因三:物價水準有所增長,一方面CPI尤其是食品價格的上漲對人們有負面影響,但食品價格往往是季節性的,不是惡性和持續的,PPI的持續負值表明第二産業的飽和。持續的貨幣投放需要通過融資體系的多層次建設引導到創新和新經濟領域,同時應繼續開放,允許海外兼併收購,積極順應中國經濟全球化的大趨勢;

原因四:而且經濟真正的觸底反彈,在數據統計上需要4-6個季度的穩定,目前僅看一季度或者3月份的數據,不足以形成趨勢;

數據推升風險偏好,資本市場持謹慎樂觀

一季度經濟數據企穩利於市場情緒轉暖,供給側改革受益的行業儼然成為市場熱點。但中期而言,需驗證供給側改革成效及對經濟轉型的推動效應。目前A股市場仍處於後救市階段(救市措施退出前、註冊制等多層次資本體系改革和市場再均衡三個階段),近期我們對於後市總體保持謹慎樂觀預期。但長期而言,市場仍然存在不確定性,如地産泡沫,傳統行業去産能等。

綜合而言,國際經驗和統計規律表明,經濟騰飛後半階段的經濟增速放緩,並不一定帶來人們生活水準的下降,反而有利能耗效率的提升。雖然整體經濟數據放緩,但經濟結構在優化過程中。目前經濟及政策方面應該保持定力,積極推進供給側改革,進一步解放生産力、解除對供給側尤其是私有經濟的約束,建設規範的商業信用環境,同時注意環保和生態保護的經濟金融手段,推進地方財政的去土地依賴化轉型,避免需求刺激,避免陷入投資依賴陷阱。