諾亞財富:魏尚進教授談亞洲經濟發展前景

- 發佈時間:2016-04-07 16:08:29 來源:中國網財經 責任編輯:張明江

引言:當今經濟學家中經濟金融學術界影響力國際排名第一位的華人學者是誰?答案是曾經任教于哈佛大學和哥倫比亞大學,並分別任職於世界銀行、國際貨幣基金組織、美國國民經濟研究局等機構的魏尚進教授。他是如何看待亞洲經濟發展前景的?

2016年3月30日魏尚進教授在港一天,行程排滿了各大國際媒體的採訪,當晚諾亞財富香港研究總監夏春和魏尚進教授及他的好友們,一起有了一次高水準的經濟漫談聚會;談論範圍很廣,包括中國經濟增長速度、人民幣匯率、十三五經濟規劃、近期通脹趨勢、經濟預測的方法、全要素生産率的衡量等等,談論的深度則體現在時不時的辯論和思想碰撞之上,現在就將這場私宴話題精華與大家分享。

談論主要聚焦在長達300多頁的英文版《亞洲發展展望》上,報告的重點摘要如下:

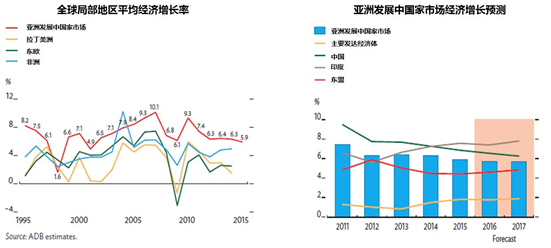

亞洲經濟總覽

2015年,亞洲地區GDP增長率為5.9%, 亞行預測今(2016)年地區GDP增長率為5.7%, 2017年也是同一水準。中國經濟增速放緩和全球復蘇的不平衡抑制了亞洲的整體經濟增長。即使如此,亞洲經濟增長水準仍高於其他地區,將繼續貢獻全球經濟增長的60%以上。

相比之下,2016年,發達經濟體的增長率將保持在1.8%,2017年將攀升到1.9%。美國強勁的消費和投資勢頭將受到外部需求疲軟影響,歐元區和日本增長前景將略有改善。

供給側與需求側下的中國經濟

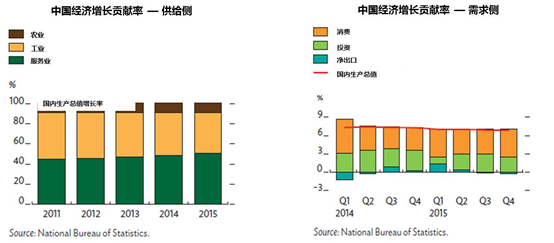

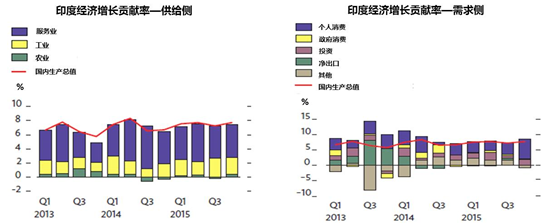

亞行對中國經濟增長受到需求側和供給側的影響因素做了細緻的研究。發現中國經濟增長更多地在供給側由服務業帶動,亞行預計2015年服務業貢獻GDP增長的3.7%,工業貢獻2.8%,農業貢獻0.3%。

服務業在名義GDP份額中佔比50.5%。消費者面向型製造業表現優於重工業。2015年重工業是整體工業利潤率下滑2.3%的主因,尤其是採礦、天然氣、石油和金屬行業,産能嚴重過剩、大宗商品價格走低導致重工業表現差強人意。

在需求側,消費是主要經濟增長引擎,GDP增長貢獻率為4.6%,居民實際可支配收入年增長率7.4%,促進了居民消費較快增長;投資對GDP增長貢獻率為2.5%,投資增長降低表現最明顯的是庫存嚴重的房地産行業和商業前景不明朗的製造業;凈出口貢獻率為負,2015年中國出口下跌4.4%,主要由於全球需求疲弱,然而中國並未丟失全球市場份額,高科技産品出口逆勢增長。2015年進口下跌13.4%,主要是由於大宗商品價格降低,以及原材料需求降低。

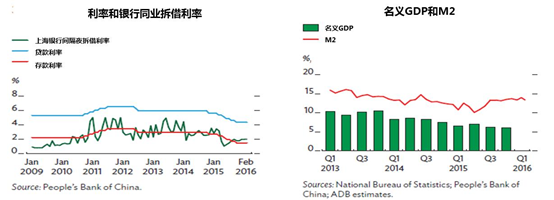

2015年,央行降低銀行存款準備金率、多次降低基準存款利率,通過公開市場操作向銀行系統注入流動性,名義貨幣市場利率、存款、貸款利率、住房抵押貸款利率均降至歷史低點,銀行借貸增長強勁,2015年佔到社會融資總額的70%,這一比例比2014年上升了8.2%。經濟活動並未收到信貸供給制約。股票融資佔到社會融資總額的5%,比2014年有所上升,債券融資佔到18.5%。

2016~2017年中國經濟展望

由於出口緩慢,勞動力供給下降,通過供給側改革重塑中國經濟轉向國內消費驅動,以及進一步消化工業過剩産能,作為全球第二大經濟體的中國繼續保持溫和增長。2016年,國內生産總值將增長6.5%,與2015年6.9%的增幅相比有所回落,但是仍在政府的經濟增長目標範圍之內。2017年,中國經濟增速將繼續放緩至6.3%。由於其影響範圍較大,有估計結果顯示,中國經濟增長減速可能拖累亞洲地區整體經濟0.3個百分點。

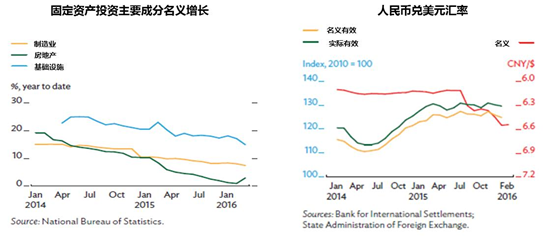

2016年中國經濟增長仍會被投資降低拖累,尤其是産能過剩行業和房地産行業的投資,在可預見的一段時間內,增長微弱。政府對基礎建設投資支援、面向消費者製造業投資增長可能會抵消一部分整體投資增長緩慢的影響。大宗商品價格回升,通貨膨脹可能有所上升,政府設定的通貨膨脹天花板是3%,而2015年通貨膨脹均值為1.4%,所以貨幣政策仍有發揮的空間。央行有意偏向於利率作為貨幣政策工具時,須注意到信貸放款會給企業帶來高負債壓力,尤其是當前經濟活動增速放緩的背景下。中國政府意圖將人民幣匯率對準一籃子貨幣,使人民幣匯率在貿易加權項上更加穩定。儘管當前政府出臺了管控資本流出的措施,但這是暫時的,政府的戰略目標是更加開放的資本賬戶。存在於中國經濟的風險一是匯率政策的不確定性,二是消費者情緒變化。

亮眼的印度與越南

2015年印度經濟增長率預計為7.6%,工業加快增長7.3%,製造業增長9.5%表現尤其亮眼;個人消費增長7.6%,主要由城市消費拉動;政府消費仍不溫不火;投資增長5.3%,比2014年高0.4%,政府帶動投資佔到投資增長的21%;個人投資受印度企業高負債和産能過剩影響,表現疲弱。

在今後一段時期內,印度仍將是經濟增長最快的主要經濟體之一。由於外商直接投資增加、銀行和非銀企業資産負債表改善、宏觀基本面穩健、結構化改革在穩步進行,2016年,印度經濟增長速度將達到7.4%,在2017年為7.8%。2015年,由於強勁的公共投資推動了經濟增長,儘管出口疲軟,印度經濟仍然增長了7.6%。為吸引更多外國直接投資、改善公司和銀行資産負債狀況而進行的各項改革有助於保持這樣的增長勢頭。

諾亞財富關於印度的一些研究十分支援亞行的判斷。比如印度石油進口占總進口額的30%,油價下跌使印度受益麵包括:有利於政府削減昂貴的燃料補貼,加大基礎設施投資以吸引由於中國勞動力成本上升而被迫撤出的製造業;財政鞏固取得進展,經常賬戶赤字與財政赤字降低,2015年預算赤字保持在GDP的4.1%,印度政府預測2016年赤字將降低到GDP的3.6%,而2017年將降低到GDP的3%。

東南亞地區也是支援亞洲經濟增長的一大引擎,GDP增速將從2015年的4.4%升至2016年的4.5%和2017年的4.8%。印尼、菲律賓、泰國、越南都將保持穩健增長,印度尼西亞擴大基礎設施投資以及促進私人投資的政策會帶動整個東南亞地區的經濟增長,而馬來西亞受油價下跌的影響經濟有所下滑。

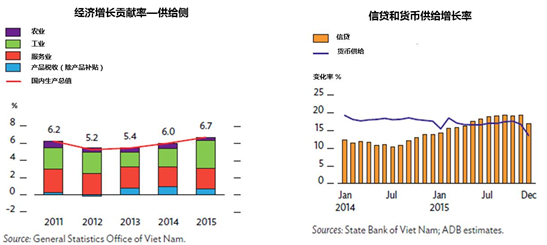

以越南為例,2015年越南GDP增長率6.7%,製造業和建築業的蓬勃發展促使越南經濟取得7年來的最快發展。外商直接投資強勁增長是經濟增長強有力的支援。通脹保持相對溫和。目前的經常賬戶滑向較小的赤字。對銀行和國有企業的改革不斷取得進展,蓬勃興起的越南需要是更好地管理加快的城市化步伐。

2015年越南GDP增長中,工業增長9.6%,貢獻了近一半的GDP增長,受益於外商直接投資,製造業和建築業增長均超過了10%,房地産市場恢復,基礎設施建設獲得高投入。越南于2015在對外經濟領域頗有建樹,與南韓、歐亞大陸和歐盟簽訂3個自由貿易協定(FTA),有望成為“跨太平洋貿易夥伴定”(TPP)的最大受益者,東盟經濟共同體已于2015年底建成並啟動。亞行預計越南將在2016年和2017年分別實現6.7%和6.5%的GDP增長率。

魏尚進教授總結,中國經濟增速放緩和全球復蘇的不平衡影響了亞洲的整體經濟增長。鋻於美聯儲可能加息,再加上新興市場暴露出來的弱點,亞洲地區的國家應繼續實施改革提升生産率、投資基礎設施、健全宏觀經濟管理,從而提高增長潛力、克服全球不穩定性的影響。

我們看好亞洲作為新的世界工廠的發展前景,也相信這些國家會逐步實施亞行建議的改革措施。對亞洲經濟發展和改革有信心的投資者,應該運用由上往下的投資方法,從宏觀到行業再到公司,尋找其中上佳的投資機會。

- 股票名稱 最新價 漲跌幅