諾亞財富:聚焦人民幣匯率 未來何去何從?

- 發佈時間:2016-02-26 10:48:41 來源:中國網財經 責任編輯:張明江

導讀:

去年8月11日,人民幣當天貶值2%,全年累計貶值6%,人民幣貶值世界都很驚訝,為什麼人民幣會貶值?以後走勢又如何? 對我們投資又有什麼影響? 本文將從人民幣貶值的前因後果和對資本市場的影響兩個角度對以上兩個問題進行分析:

核心觀點摘要:

受美元升值、匯率制度改革影響,人民幣由升至貶拐點到來。隨著美元短期盤整,前期受美元升值和匯率制度改革造成的人民幣匯率調整已經基本完成。下階段重點關注配合人民幣國際化的相關政策,如資本賬戶開放和10月份人民幣加入SDR,人民幣或將呈現短期弱勢、中期波動的趨勢,但長期並不存在大幅貶值的基礎。

歷次美元升值過程都會引發危機,2014年至今,美元已經接近升值24%,土耳其、南非、印尼、墨西哥等國經濟出現較大風險。本次的危機並不局限于經濟和金融領域,地緣政治風險也顯現出更加複雜化的特徵,2016年全球風險加大,資金建議以避險為主。

由於制度影響匯率調整對國內中短期利率的傳導並不順暢,匯率變化和國內整體債市、股市關聯性較低;匯率變化影響主要體現在行業上,如匯率貶值會對美元債務佔比較大(航空、造紙)、進口占比較大(石油、天然氣)、擁有較高進口替代(工程機械)和擁有海外資産(石化、鋼鐵)的行業形成一定的負面衝擊。

正文:

一、人民幣貶值的“前因後果”及未來走勢

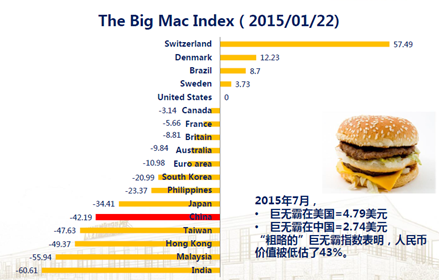

受益於長達20年外貿的快速增長,人民幣在海外的購買力逐年提升。2005-2015年這十年間,人民幣累計升值23.2%,但似乎人民幣仍然存在升值空間,據2015年7月發佈的巨無霸指數表明,人民幣仍然被低估43%。

數據來源:經濟學人,諾亞研究整理

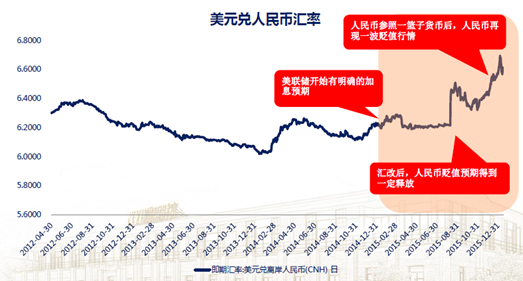

就在大家認為人民幣應該繼續升值的時候,人民幣突然就貶值了。 2015年8月11日,人民幣當天就貶值了2%,全年貶值幅度達到6%。人民幣突然貶值背後有兩個原因:1. 美元太強 2. 人民幣匯率制度改革。其實美元在2014年底已經開始走強,在央行維穩匯率的意圖下,人民幣並沒有對美元走強有明顯的反應,直到2015年8月份,人民幣為加入SDR做準備,央行對匯率中間價形成機制進行改革,所以人民幣的貶值壓力一下子就被釋放出來了。

數據來源:wind,諾亞研究

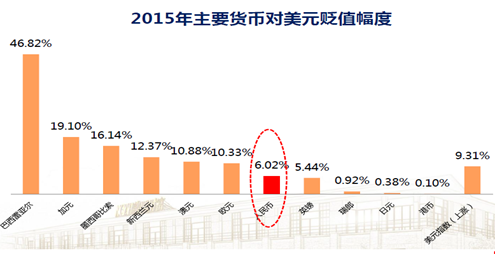

其實人民幣貶值並沒有那麼厲害,下圖是2015年主要貨幣相對美元的貶值幅度 ,巴西雷亞爾、加元、墨西哥索比等貨幣相對美元貶值幅度都在10%以上。所以不是人民幣貶得多,是美元太強!

數據來源:wind,諾亞研究

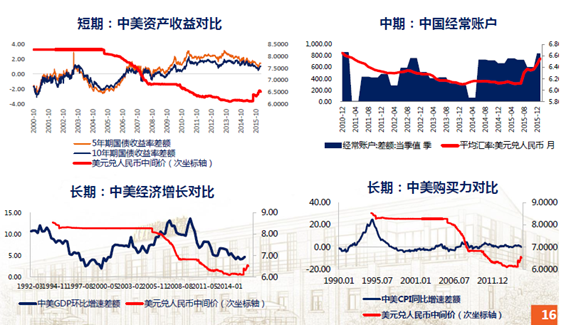

如我們分析,前期人民幣貶值是美元升值和匯率制度改革造成的。隨著近期美聯儲加息次數預期的減弱,美元短期已經出現盤整;所以由美元走強、人民幣匯率制度改革造成的人民幣匯率調整也已經基本完成。下階段以推進人民幣國際化的資本項目開放和10月份人民幣加入SDR是未來觀察人民幣匯率的關鍵點。因為只有在人民幣匯率制度形成機制和資本項目被放開後,人民幣匯率的波動才更加由市場決定。

在人民幣匯率由市場決定的前提下,人民幣兌美元的長期走勢則是由兩國相對的經濟和購買力水準決定的,國際收支中的經常項目(進出口貿易)以及資本項目(受資本市場收益和風險影響)都會影響匯率的中短期走勢。短期來看,隨著中美利差的收窄,人民幣相對美元短期有貶值壓力;但中長期來看,我國經常賬戶存在高順差、經濟呈中高速增長、相對通脹水準較低都對長期人民幣匯率提供支撐。人民幣將呈現短期弱勢、中期波動的趨勢,但長期並不存在大幅貶值的基礎。

數據來源:wind,諾亞研究

二、美元升值,危機再現,2016年資金避險為主

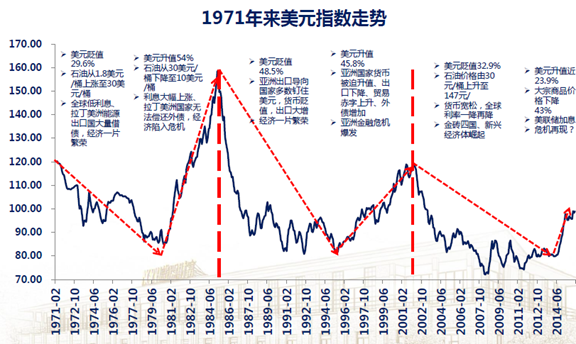

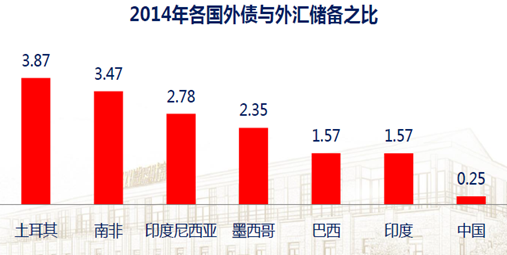

2014年至今,美元已經接近升值24%。回顧1971年發佈的美元走勢,我們發現美元共有3次先貶後升的階段,每一階段都使部分國家陷入危機無法自拔。在歷次由美元升值導致的危機中,那些愛借錢(外債高)、經濟結構單一(依賴大宗商品出口)、匯率釘住美元的國家發生危機的概率較大。

數據來源:wind,諾亞研究

在此次美元升值的背景下, 土耳其、南非、印尼、墨西哥等國其外債水準已經大幅度超出其外匯儲備量,以下國家經濟面臨較大風險。

數據來源:wind,諾亞研究

相較于之前的危機,本次的危機並不局限于經濟和金融領域,地緣政治風險也顯現出更加複雜化的特徵。 歐洲(難民危機、歐盟解體風險)、中東、朝鮮、南海等風險逐漸加大,綜合因素複雜,2016年將是非常複雜的一年。在危機臨近的當下,應該警惕風險,建議資金應以避險為主。

三、匯率變化對資本市場的影響

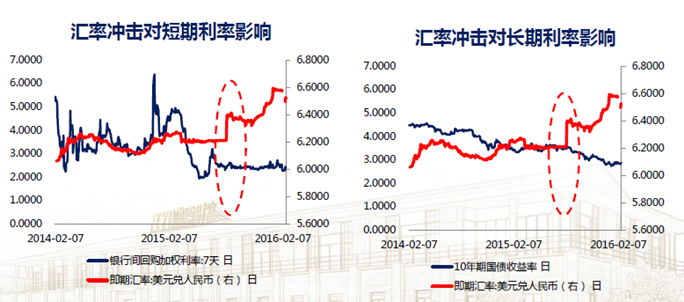

理論上,在匯率 貶值預期下,資金會加快流出,流動性風險會從匯率傳到到債券和股票市場。但是從最近兩次匯率超預期貶值下債市的表現來看,短期和長期的債券收益率並沒有出現顯著的變化。可能是由於我國仍然存在資産項目管制、債券市場對外開放程度並不高,所以匯率對利率的傳到並不十分順暢。

數據來源:wind,諾亞研究

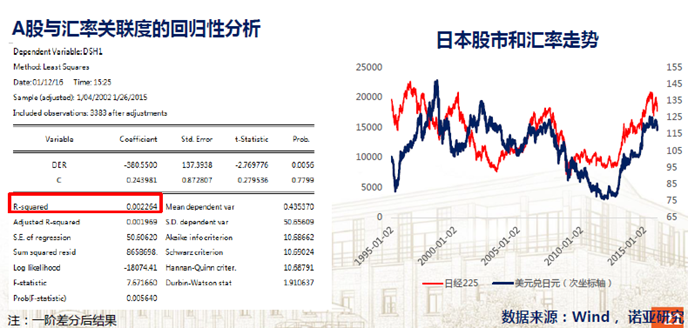

雖然今年以來,股市和人民幣下跌時間較為重合,但是如果我們把它放在更加長的時間段來看的話,A股與匯率關聯度並不強(兩者相關係數僅為0.2%),今年以來的股市下降更多是由投資者心理預期導致的。橫向比較日歐等股市與匯率的聯繫,也同樣發現股市與匯率中長期關聯性並不高。

數據來源:wind,諾亞研究

行業方面,匯率貶值會對某些類型的行業受到較大的負面衝擊,如航空、造紙等美元債務佔比較大和石油、天然氣等進口占比較大的行業,會因人民幣貶值拉高其成本端; 工程機械、家電等擁有較高進口替代和石化(原油進口)、鋼鐵(鐵礦石)進口的行業,其利潤端會受到人民幣貶值的負面衝擊。建議投資者在進行投資時,適當考慮由於匯率變動對以上幾個行業的負面影響。

總之,2016年全球經濟復蘇乏力、通脹下行、全球資産配置面臨大幅調整,除了經濟金融的波動外,宗教衝突、反恐形勢嚴峻以及歐洲、南海、朝鮮風險不斷加劇,2016年將是一個非常特殊的時期,希望投資者可以在危機中抓住更大的時代趨勢,韜光養晦,與趨勢共舞。

附錄:歷次危機回顧

階段一 拉丁美洲能源出口國經濟危機:1971-1985年,美元先貶值29.6%,帶動石油價格也由1.8美元/桶先升至30美元/桶後。隨後美元大幅升值54%,石油價格由30美元/桶再下降到10美元/桶,利息也水漲船高。拉丁美洲國家尤其是以石油出口為主的國家無法償還外債,經濟崩潰,拉丁美洲能源出口國爆發危機。

階段二 亞洲金融危機:1985-2001年,美元先貶值48.5%,亞洲出口導向國(貨幣多數釘住美元)出口繁榮,經濟大幅增長,隨後美元升值45.8%,部分國家匯率制度崩潰(以泰國為例,泰國匯率制度最後放棄釘住美元)、出口大幅下降、貿易赤字上升,外債增加,隨後亞洲金融危機爆發。

階段三 危機再現?:2001-至今,美元再現先貶後升的行情,2001-2014年,美元累計貶值32.9%,石油價格也由30元/桶上漲至147元/桶,全球貨幣寬鬆,借貸成本極其低下,金磚四國、新興經濟體快速崛起。然而從2014年至今,美元進入升值週期,大宗商品一跌再跌(價格已經下降43%),美聯儲也收緊了其貨幣政策,一些國家已經陷入危機或是已經在危機邊緣。

——全文完——