央行:偏差校正基本完成 人民幣貶值衝擊波近尾聲

- 發佈時間:2015-08-14 09:03:42 來源:環球網 責任編輯:張少雷

在8月11日央行宣佈改革人民幣兌美元中間價報價機制之後,中間價和即期匯率連續大幅下挫,在市場上引起了不小的震動。8月13日,央行舉行“關於完善人民幣兌美元匯率中間價報價媒體吹風會”,針對市場人士和媒體關心的諸多問題作出了解答。那麼,在已大跌逾3%之後,人民幣匯率將走向何方?央行為何突然宣佈“完善匯率中間價報價”?我國又是否存在資本大量流出的壓力?記者結合央行媒體吹風會內容以及業內人士的觀點,為您一一解讀。

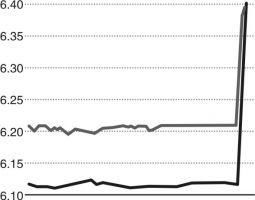

昨日(8月13日),人民幣兌美元中間價再度貶值704個基點報6.4010,基本接近上一交易日即期收盤價。而這也顯示出央行推進中間價市場化定價的決心。

同時,在當天上午舉行的關於完善人民幣兌美元匯率中間價報價的吹風會上,央行行長助理張曉慧表示,8月11日中間價基礎報價完善以來,人民幣經過兩天的調整,逐漸向市場化水準回歸,3%左右的累積貶值壓力得到一次性釋放,此前偏差校正已經基本完成。

人民幣兌美元昨日開盤報6.3880,較前一日張濤一10個基點,但隨後一路走貶,吹風會開始前最低至6.4470,較前一日收盤價貶值0.9%。央行上述表態之後,人民幣即期價格一路走穩,收盤報6.3980。

相關專家及分析人士對記者表示,預計人民幣匯率上下波動幅度將在3%~5%左右,而匯率定價市場化將是必然的發展方向。

央行:3%貶值壓力已釋放

自8月11日以來,人民幣即期匯率貶值已超3%,而央行昨日的表態則明確這三天的調整或將告一段落。

張曉慧表示,2005年匯改以來,中間價作為基準匯率對於引導市場預期、穩定市場匯率發揮了重要作用,一段時間以來,中間價與市場匯率偏離的幅度比較大,影響了中間價的市場基準地位和權威性。根據市場調查和分析師的普遍估計,這既與國內因素有關,也與國際因素有關的偏差大約累積了3%左右。“這種誤差不可能長期持續,繼續通過增強中間價的市場化程度和基準性加以調整,以免失衡過度累積。”“根據國際清算銀行的測算,2014年以來,人民幣名義有效匯率和實際有效匯率分別升值10.28%和9.54%。”張曉慧表示,從保持人民幣有效匯率相對平穩的角度看,人民幣兌美元匯率也有一定的貶值要求。8月11日中間價基礎報價完善以來,人民幣經過兩天的調整,逐漸向市場化水準回歸,前面所提的3%左右的累積貶值壓力得到一次性釋放,此前偏差校正應該説已經基本完成,這是人民幣匯率形成機制改革的必要階段,使人民幣按照更加市場化的規律運作。

中金所高級宏觀經濟研究員趙慶明告訴記者,3%是央行給市場的信心。“實際上,從今年人民幣匯率的高點6.19到現在的低點6.44,已經出現了4%左右的波動。但這不會是這一波調整的最低點。”

一位國有大行人士表示,央行官員表態意味著央行認為調整已經到位,當前的中間價基本能夠反映外匯供求關係。預計8月14日的中間價會與市場匯率比較接近。

大幅貶值或告一段落

央行副行長、外管局局長易綱在吹風會表示,人民幣匯率是否接近均衡,要看國際收支、中國經濟增長等基本面,還要看所有匯率、實際有效匯率和名義有效匯率。同時,他否認了“人民幣要貶值10%以刺激出口”的傳言。

張曉慧則表示,從長期看,人民幣仍是強勢貨幣,當經濟中其他因素和困難積累起來的偏差得到校正後,從我國的經常項目狀況和堅持實施穩健貨幣政策這一現實出發,未來人民幣還會進入升值通道。

上述大行人士認為,未來中間價的定價會更市場化,央行的干預會更少,中間價與市場價價差會更少。人民幣即期價格圍繞中間價雙向波動成為常態。“至於2%的波幅有沒有必要再次擴大也是可以討論的。目前,2%的波幅並沒有完全用足,還沒有擴大波幅的必要性,需要看央行的態度。”

趙慶明表示,人民幣匯率市場化是一個不可避免的改革方向。中國資本項目開放、人民幣國際化進程的推進,都需要匯率市場化,這是一個必然的目標。過去一段時間,中間價與即期交易價格之間存在背離,在定價機制上確實需要改革。預計,今年美元兌人民幣的底線價格將在6.5~6.55區間。太低將面臨比較大的資本流出壓力,而6.5將是市場重要的心理關口;未來可能會短暫刺破6.5,但不會真正的突破這一關口。

國開證券宏觀分析師杜徵徵預計,截至今年8月末、10月末、明年1月末及7月末人民幣匯率分別為6.45、6.42、6.50與6.55。

- 股票名稱 最新價 漲跌幅