僅7家P2P平臺落實 銀行資金存管為何如此之難

- 發佈時間:2016-04-22 09:43:18 來源:東方網 責任編輯:畢曉娟

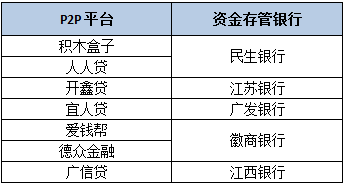

去年12月28日發佈的網貸監管意見稿明確規定,P2P平臺必須接入銀行資金存管,而這也成了今年初一些平臺的重要任務之一。不過從實施情況來看並不理想,據不完全統計,真正接入銀行資金存管的P2P平臺僅7家,大部分平臺與銀行只是簽署了存管協議或是還處於觀望之中。

據融360不完全數據統計,目前已經與銀行簽訂存管協議或處於對接中的P2P平臺有40多家,一些平臺簽完協議之後卻並沒有進一步的動向,而且已經簽署協議的銀行中很多都是當地的一些城商行,大型國有銀行及股份行似乎不那麼情願與P2P平臺合作。

銀行態度矛盾

對於接入P2P平台資金存管,銀行的態度是比較矛盾的。一方面,與P2P平臺合作可以增加創收,另一方面,P2P行業風險仍然很大,平台資質參差不齊,一旦與之合作的平臺出了事,銀行怕被牽連進去。

不同銀行對不同P2P平臺的收費標準不一,據業內人士表示,第三方支付的存管費率約在1‰-3‰之間,銀行則在3‰-5‰之間,如果平臺的資金規模較大,則費率可以談的越低。拿積木盒子來説,3月份的成交量為86065.17萬元,如果按照3‰的存管費率,一個月需向民生銀行支付258萬元的管理費。

不過中小銀行的收費標準可能會偏低,之前浙商銀行曾公佈過一份P2P資金存管方案,按平臺網路借貸年交易額1‰收取存管費,對於優質平臺,還將給予最優收費政策。

總的來看,在存管費率的定價方面,平臺越優質資金規模越大存管費率越低,銀行規模越小費率也會越低。對於銀行來説,單個P2P平臺的存管費用可能不是很吸引人,但是目前行業內有兩三千家銀行,如果能爭取較多的P2P平臺,總的費用還是挺可觀的,尤其是在銀行利潤接連下降、創新模式不足的情況下,更應該進行新的嘗試。

不過在接入P2P存管之前,銀行需要開發出一套完善的存管技術系統,還要成立專門的部門配備專門的工作人員,對於銀行來説也要花費一定的時間及金錢成本。

小平臺接入銀行資金存管難度大

對於銀行來説,雖然接入小平臺的資金存管費率更高,但是更願意首先和大平臺合作,畢竟P2P行業風險一直較高,在監管越來越嚴的背景下,很多小平臺可能無法適應生存環境,説不定什麼時候就倒了。

融360在與多家P2P平臺高管溝通的過程中發現,很多都認為銀行資金存管對於多數P2P平臺來説存在困難。

翼龍貸三農事業部負責人許迎表示,從他們和民生銀行對接資金存管的情況來看,銀行是願意與更多的平臺合作的,但技術開發難度較大門檻較高,如果一個平臺太小的話,投入的資金託管成本太高對於平臺來説是一個不太好跨越的門檻。

錢盒子創始人魏磊表示,在監管意見稿中對P2P平臺存在較大困難的是銀行資金存管,P2P平臺在熱切推進中,但銀行沒有利益驅動,介面技術開發也是個不小的工程。另外在信譽背書上,銀行對P2P大範圍接受還是比較困難的。如果這條政策落地,或許是未來部分P2P平臺被淘汰出局的一個主因。

眾信金融COO譚陽表示,銀行在接入民營銀行資金託管到時候會非常謹慎,但是國資銀行對此就不存在憂慮。

銀行+第三方支付聯合存管模式能否行得通?

與銀行直接接入資金存管的難度太大,一些P2P平臺選擇銀行與第三方支付聯合存管的模式。在銀行存管模式下,每個投資人都需要在銀行開立賬戶,投資人的每一筆資金進出情況都能得到有效監控;在銀行與第三方支付共同存管模式下,第三方支付機構為平臺提供賬戶系統、支付結算、數據運營等服務,銀行則為P2P平臺開立統一資金存管賬戶,按P2P平台獨立存管專戶進行監管。

在徽商銀行的一份聯合存管收費協議中,甲方是P2P平臺,乙方是第三方支付機構,丙方是銀行,乙方向甲方收取的技術服務費由丙方代收,甲方還要向丙方支付資金存管費及交易服務費,其中技術服務費和資金存管費在協議生效後的10個工作日內付清,交易服務費要根據投資人的充值、提現、認證情況收取。

在聯合存管模式下,是平臺而不是投資人在銀行開立賬戶,可以説是一種“弱存管”模式;此外,這種模式是否符合監管規定,監管層還沒有給出明確的表示。對於一些P2P平臺來説,銀行+第三方支付聯合資金存管的門檻、金錢與實踐成本都比較低,顯然更受歡迎,但是今後能否行得通還有待考察。

總的來看,對於P2P行業來説,銀行資金存管之路確實不太好走,但是既然監管已經提出了明確的要求又不得不做,目前各方還處在觀望之中,在監管政策真正落地之前進展不會太快。