最嚴網際網路金融信披制度將出臺 P2P至此"全裸"出鏡

- 發佈時間:2016-03-11 10:21:33 來源:東方網 責任編輯:畢曉娟

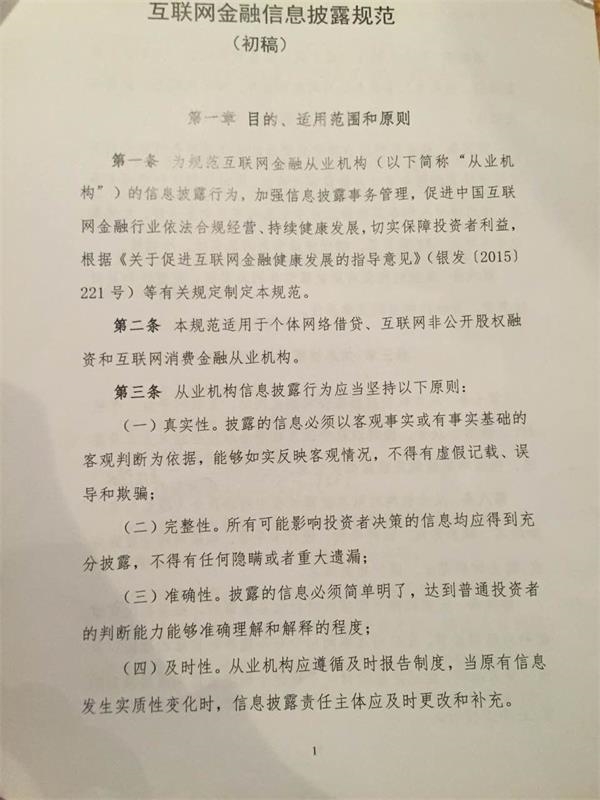

3月10日,對P2P來説,是全行業不平靜的一天。一份事關互金資訊披露的重要文件,即《網際網路金融資訊披露》(初稿),攪動了行業神經。

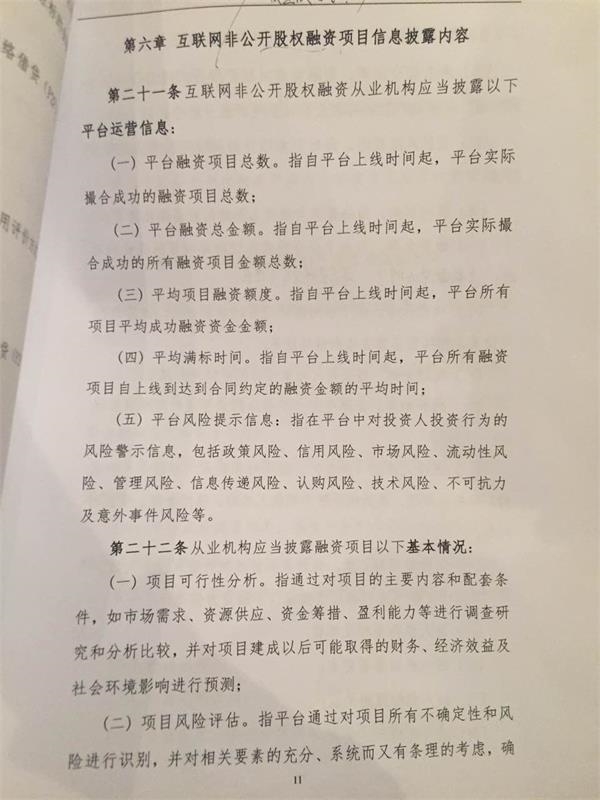

該規範針對個體網路借貸、網際網路非公開股權融資和網際網路消費金融從業機構的資訊披露標準進行了單獨要求。此次《規範》被業內稱之為最嚴網際網路金融資訊披露制度。

據券商中國記者了解,P2P平臺要詳細披露公司資訊、平臺運營資訊(每天至少更新21項運營資訊),同時還要對借款項目、借款人、借款機構的資訊進行披露。

而這些資訊需要在中國網際網路金融協會指定方式及渠道全部披露,包括相關網站、網際網路平臺、手機App、微信公眾號、微網志及中國網際網路金融協會指定方式及渠道。

初稿形成正式文件併發布的時間目前並不確定,業內人士普遍認為,該《規範》于中國網際網路協會正式在上海掛牌當日,即3月25日發佈的可能性並不大。

不再淡定的P2P

3月10日于北京通泰大廈,由央行條法司、科技司組織,中國網際網路金融協會逾40多家成員單位,行業研究機構及部分銀行參加並對《網際網路金融資訊披露》(初稿)進行探討。

據悉,本次活動分為兩個階段,第一階段由中國人民銀行科技司、全國金融標準化技術委員會專家進行網際網路金融標準化工作介紹、網際網路金融標準研製工作介紹和網際網路金融標準講解,第二階段由參會人員就資訊披露標準進行現場討論。

據參會機構表示,並非在前述多個渠道中任選其一,而是全部渠道均需進行披露,並且,在不同渠道披露的內容應保持一致。

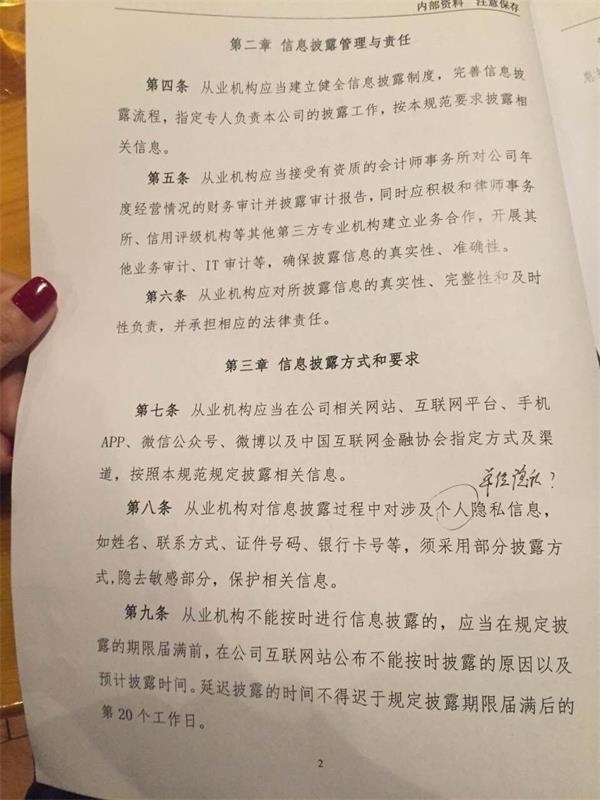

更重要的是,從業機構需每日進行至少21項資訊的披露,這令不少業內人士面露難色。

其中,第八條,要求對涉及個人隱私資訊,如姓名、聯繫方式、證件號碼、銀行卡號等,採用部分披露,隱去敏感部分,保護相關資訊。

不少機構坦言道,借款人肯定不願意披露,一旦被市場知悉曾在網路借貸、民間借貸等機構進行過貸款,很可能會被銀行等機構拒之門外。

值得注意的是,第五章第十九條和第二十條又要求若借款人為自然人,則需要將上述敏感資訊給予披露,存在前後矛盾。

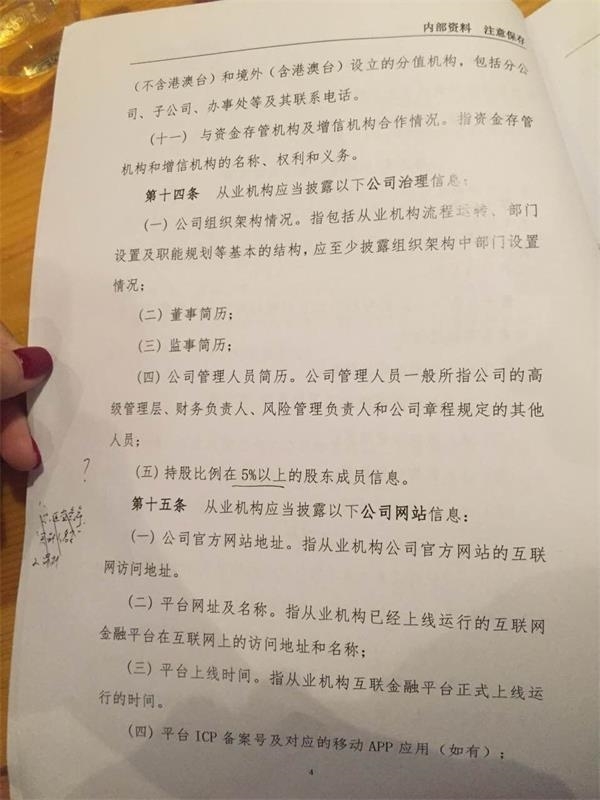

公司治理資訊

規則第十四條,要求披露持股比例在5%以上的股東成員資訊。由於不少公司股東比較分散,業內人士普遍認為該比例要求過於嚴格。

值得注意的是,規則還要求披露平臺ICP備案號及對應的移動App應用。實際上,自E租寶事件後,ICP備案申請已被暫停。這也將對部分公司的資訊披露造成負面影響。目前,大部分合規的機構均已取得ICP備案號。

P2P信披21條軍規

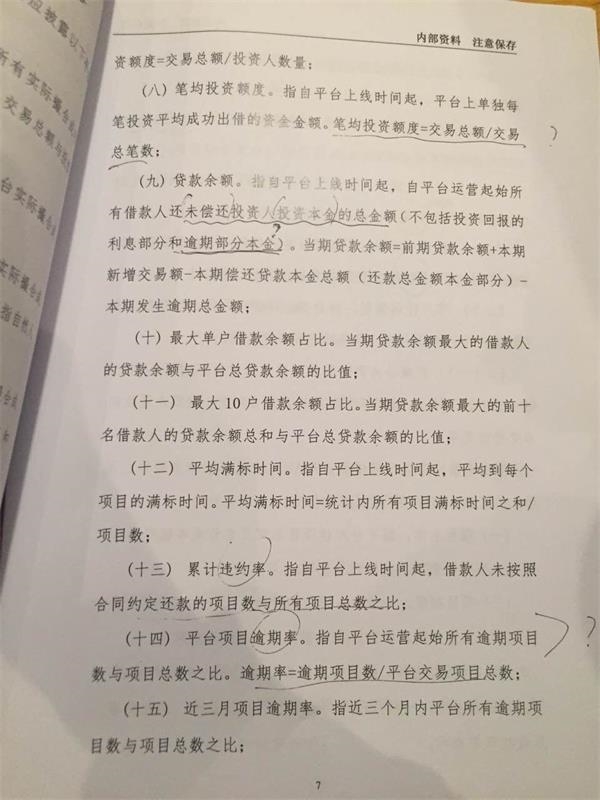

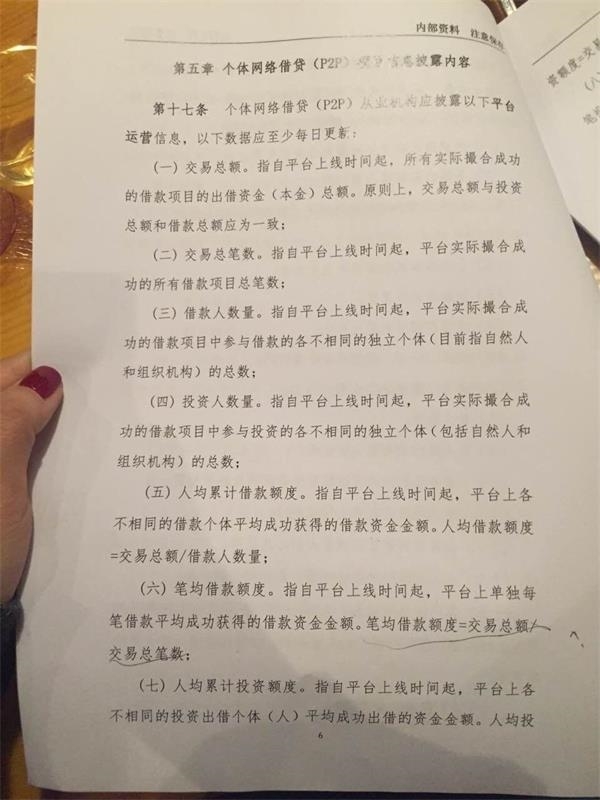

規則第十七條,要求P2P每日公佈至少21條公司運營資訊。

包括,交易總額、交易總筆數、借款人數量、投資人數量、每人平均累計借款額度、筆均借款額度、每人平均累計投資額度、筆均投資額度、貸款餘額、最大單戶借款餘額佔比、最大10戶借款餘額佔比、平均滿標時間、累計違約率、平臺項目逾期率、近三月項目預期率、借款逾期金額、借貸逾期率、借貸壞賬率、客戶投訴情況、已撮合未到期融資項目有關情況。

業內人士透露稱,很多大平臺及老平臺的數據很難達到監管的要求,對於成交量不大的平臺影響較小。

大平臺的標的往往對應一個借款人,並且額度為幾千萬至上億不等。但是,監管要求的則是小額分散。

目前,大部分平臺的交易量及壞賬、逾期率均經過一定程度的修飾。據悉,很多平臺的成交量水分較大,並非是真正流向借款人的成交量。譬如,有些公司將“充值”動作算一次成交,而“充值”後的“投資”動作再算一次成交量。目前,有很多平臺以體驗金的形式來讓新手體驗,這部分也算到成交額中了。

地標金融CEO劉俠風稱,例如,第五章第十七條中的“平均滿標時間”第(十二)點和“累計違約率”第(十三)點,意義不大。

他繼續分析道,其中第(十二)點規定披露“平均滿標時間”,P2P與P2B(或P2C)模式不一樣,單個標的金額不一樣,披露滿標時間意義何在?單個標的平均金額5萬元-8萬元,和單個標的平均金額500萬元,比滿標時間,並沒有參考價值。

其中,第(十三)點要求披露累計違約率(借款人未按照合同約定還款的項目數與所有項目總數之比),劉俠風認為,第十七條中的第(十八)(十九)點,即借貸逾期率和借貸壞賬率已經可以説明這個問題,此外,單純披露“累計違約率”並不能説明任何問題。

意在凈化市場

在前幾天的兩會上,“網際網路金融”的關注重點從前幾年的“促進”轉變為“規範”。而“規範”首先要做的就是資訊披露的規範。2015年是P2P網貸行業快速發展的一年,在發展過程中也出現了一系列的問題,對行業、社會造成了一些負面的影響。

對於《網際網路金融資訊披露規範(初稿)》,劉俠風認為,“大多數P2P平臺都可以做到,資訊公開透明是網際網路的特性之一,P2P理應做到。”

廣州e貸總裁方頌表示,中國網際網路金融協會對資訊披露的要求與銀監會2015年12月28日頒布的《網路借貸資訊仲介機構業務活動管理暫行辦法(徵求意見稿)》高度一致,加大資訊披露程度,讓網際網路金融企業經營透明化,有利於促進監管便利化及預防問題企業的産生,以更大程度保護投資者利益,讓行業發展更趨陽光化、規劃化。

充分的資訊披露一直被視作網際網路金融行業發展的動力引擎,去年底,《網路借貸資訊仲介機構業務活動管理暫行辦法(徵求意見稿)》出臺,其中出現了12處“資訊披露”的字眼,透露出監管層嚴抓資訊披露、保障金融消費者知情權的決心。在第六章第三十四條明確地方金融監管部門要對網路借貸資訊仲介機構業務活動中的資訊披露進行監督,制定實施資訊披露、風險管理、合同文本等標準化規則,促進機構資訊披露和增強經營管理透明度,可見資訊披露標準化已成為行業監管規範的重中之重。

一個P2P平臺做了如此詳盡的資訊披露,該《規範》一方面讓那些想要做資金池的、想要分拆項目的、想要卷款跑路的平臺,不再有生存空間,這勢必會淘汰一大批不規範運營的平臺,逐漸改變目前網貸行業實力參差不齊、魚龍混雜的局面。另一方面,投資者在進行平臺甄選的過程中,資訊披露制度已經為投資者做了一次篩選,投資用戶更能做到心中有數,選擇更為穩妥的平臺進行投資,這也是對投資用戶很大的保護制度。

制度是一個逐步完善的過程,相關部門也需要依據市場實踐情況進行調整。2016年,是P2P網貸行業走向規範化發展的一年,隨著監管制度的完善、資訊披露規範的出臺,令市場上不按規則運營的平臺無處遁形,逐漸呈現給行業以及投資者一個相對健康、明朗的網貸市場。