2015年度網貸風險“地圖”: 3大數據解讀P2P痛點

- 發佈時間:2016-01-21 09:08:19 來源:人民日報海外版 責任編輯:畢曉娟

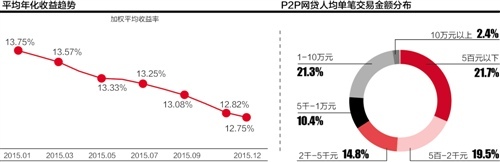

摘要:2015年網貸行業每人平均交易10次,每人平均年交易金額11.12萬元,活躍度高於2014年;網貸女性投資者佔比提升,佔48.4%,每人平均單筆投資金額高於男性。最新數據顯示,P2P網貸行業平均年化收益率持續下滑,已從2014年的13.92%下降至12.75%,P2P網貸不再是高收益的代名詞。

投資

網貸機構的投資潛力與風險幾許?

根據報告數據,2015年註冊用戶轉化為成功交易用戶的比例較2014年又有下降,僅為28.9%。

一位網貸平臺的負責人對21世紀經濟報道記者表示,目前行業的資金端獲客成本約為100-1000元/人,而在資産端則高達10000元/人甚至更高。也就是説,資産端的獲客成本是資金端的10-100倍。

本報記者 包慧 上海報道

1月20日,2015年度《匯付天下P2P網貸行業報告》(以下簡稱“報告”)發佈的數據顯示,2015年P2P網貸投資規模月增長率保持了2位數的增長幅度,平均為10.8%。同時行業平均年化收益率持續下滑,從2014年的13.92%下降至12.75%,P2P網貸收益率正在逐步回復理性。2015年網貸行業每人平均交易10次,每人平均年交易金額11.12萬元,活躍度高於2014年;網貸女性投資者佔比提升,佔48.4%,每人平均單筆投資金額高於男性。

另外,報告數據也提示了P2P網貸行業現存和待解的幾大痛點,如用戶轉化率持續走低至不到3成,借款人集中度太高,反映出資産端産品少且單一等問題。

匯付天下P2P網貸戰略研究小組對21世紀經濟報道表示,2016年P2P網貸行業將面臨來自新監管環境和輿論壓力、轉型和産品創新壓力、用戶黏性和融資小年的壓力。

匯付天下目前合作的P2P網貸平臺超過900家,在國內P2P賬戶系統託管市場佔有率領先。2015年11月底,匯付天下與恒豐銀行合作針對P2P網貸行業推出的“支付結算+賬戶服務+銀行資金存管”新服務模式正式上線運營,首批上線平臺超過20家。

匯付數據副總裁趙勇對21世紀經濟報道表示:“面對現有P2P公司將向多平臺綜合金融控股集團方向轉型,匯付天下也針對該轉型需求打造了一整套解決方案,解決轉型後平臺在客戶統一管理、資金支付、賬戶存管、産品供給等方面需求。”

獲客成本高:用戶轉化率不足3成

P2P網貸獲客成本高實際上已不是一個新命題,是行業長期的情況。

根據報告數據,2015年註冊用戶轉化為成功交易用戶的比例較2014年又有下降,僅為28.9%。也就是説平臺吸引來了10個用戶而最終貢獻交易量不到3個。用戶轉化率偏低導致了大量P2P網貸平臺獲客成本居高不下。

一位網貸平臺的負責人對21世紀經濟報道記者表示,目前行業的資金端獲客成本約為100-1000元/人,而在資産端則高達10000元/人甚至更高。也就是説,資産端的獲客成本是資金端的10-100倍。

匯付天下P2P網貸戰略研究小組表示,2016年P2P網貸的獲客成本預計還會繼續提高。主要原因是網貸行業的整體環境變化,特別在2015年底銀監會關於P2P網貸最新監管細則下發後,新規明確網貸行業定位和業務範圍的同時也明確了12條P2P網貸機構不得從事的業務。這必將更加挑戰P2P網貸平臺産品端整合能力。

從匯付天下監測的最新數據來看,2015年P2P網貸行業借款人集中度非常高,單個借款人借款金額佔整個平臺借款資金超過50%的平臺數佔比達到53.3%,也就是説大多數平臺的資産來源比較單一且集中。

匯付天下P2P網貸戰略研究小組表示,這反映兩個問題:

一是中國理財市場大環境適合投資的産品太少。根據匯付天下監測數據P2P網貸的資産端産品早期可能來自於小貸公司、擔保公司,之後多來自於融資租賃公司,整個行業缺乏優良資産。

二是P2P網貸資産端産品比較單一。根據報告最新數據,2015年絕大多數的P2P網貸産品都是期限超短,1-3個月的産品高居榜首。其次是3-6個月的,1-6個月以內的産品加起來佔87.8%。

平均收益率降至12.75%

報告數據顯示,2015年P2P網貸投資金額仍保持了快速增長,月平均增長率為10.8%。從借款端來看平均月增長率為10.9%,還款金額平均月增長率13.1%,後兩者趨勢與投資金額基本保持一致。

匯付天下P2P網貸戰略研究小組表示,從3組核心交易數據來看,行業持續快速增長,特別在第四季度增長趨勢較明顯。其中2-3月份的交易波動和進入3月份以後的金額突長受春節節日和年底資金結算影響明顯。

同時最新數據顯示,P2P網貸行業平均年化收益率持續下滑,已從2014年的13.92%下降至12.75%,P2P網貸不再是高收益的代名詞。

高收益是行業吸金的利器,但也是制約其發展的短板,甚至已經成為行業風險積聚點。比如e租寶等問題平臺大都是利用高利率短時間吸收大量資金。P2P行業最大的短板,在諸多行業人士看來是如何找到信用良好的借款人,優質資産端成了制約平臺持續發展的關鍵。

目前,就連銀行都在面臨找到信用好的借款人的挑戰,遑論經驗遠不及銀行的P2P行業。部分平臺自身標的不夠,投資者資金長期站崗,搶不到標的情況普遍存在。

報告數據顯示,2015年P2P網貸用戶的年平均交易次數為10次,2014年平均交易次數為7次。另外,從每人平均累計交易量來看,2015年每人平均累計交易量平均數為11.12萬元,中位數為7609元分別比2014年的7.09萬元和2000元有不小的提升,總體來説2015年交易活躍度高於2014年。

2015年,P2P網貸每人平均單筆投資金額平均數為12505元, 較2014年增加了2116元。具體來看,2015年每人平均單筆投資金額500元以下的投資用戶最多,佔比31.7%;500-2000元的佔比19.5%;2000-5000元的用戶佔比為14.8%;另外單筆1萬以上的用戶也不在少數,佔比23.7%,分佈較平均。

風險地圖

2015年,P2P網貸規模仍保持了快速增長,總體規模已突破萬億,但是風險事件高發也是過去一年比較突出的現象,從匯付天下的風控監測來看,河南、山西、成都地區屬於風險高發地區。

數據顯示:截至2015年12月31日,女性P2P網貸投資者比例較2014年有所上升,增加了4.8個百分點,為48.4%,男性為51.6%,已接近各佔半邊天。

在投資金額方面,數據顯示:2015年女性P2P投資者的每人平均單筆投資金額為13988元,高於男性的11113元,這組數據對比2014年也均有上升,同時可以看到女性投P2P網貸出手更大方。

匯付天下P2P戰略研究小組表示,女性代表相對保守的投資人群體,這部分比例的增加,顯示P2P網貸作為一種理財方式,具備了更廣泛的社會接受度。