銀行發力非息業務擁抱網際網路 直銷銀行出爐

- 發佈時間:2015-12-09 13:12:17 來源:新京報 責任編輯:畢曉娟

在面對經濟大環境、自身凈利下滑等帶來的壓力,銀行業開始從“躺著賺錢”的溫室中起身,積極參與到金融改革與創新中。

多位銀行人士表示,面對利差收入收窄、貨幣政策或仍將維持寬鬆的局面,業內將目光投向了非息收入,並大力發展中間業務,或轉型網際網路金融、或發展消費金融,股份行和城商行面對轉型非常積極,部分銀行已經踏上通過非息收入增厚利潤的軌道。

政策方面,6月出臺的《關於促進民營銀行發展的指導意見》,8月實施的匯率中間價機制改革,以及10月信貸資産質押再貸款擴圍等,都將進一步深化金融改革。

結構

結構調整銀行發力中間業務

大力發展中間業務也被認為是銀行轉型發展的重要抓手之一。

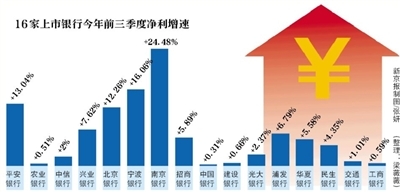

從數據看,雖然商業銀行的存貸業務收入仍然是其收入的主要來源,但佔比持續下滑,而中間業務經過這些年的發展,貢獻有所提高。近幾年來,我國上市銀行的非息業務發展較快,收入貢獻度平均每年能提升1.5個百分點左右,預計2015年可以達到26%的水準。

2015年三季度末,上市銀行非利息收入佔比為26.8%,同比上升1.6個百分點。其中,股份制銀行非利息收入佔比為29.7%,同比上升3個百分點。

中國社科院研究生院客座教授苑德軍表示,各家銀行,如五大行和股份制銀行因為業務側重點不一樣,中間業務收入佔比也有差異。但是利率市場化後,息差收窄,現在各家銀行要轉變經營模式,都重視中間業務。事實上,中間業務這些年銀行一直在做,一些銀行中間業務收入在營業收入中的佔比達到20%以上,有的銀行甚至更高,成效還可以。

三季報顯示,平安銀行和光大銀行前三季度的手續費和佣金凈收入同比增幅均超過50%,而招行和華夏銀行前三季度的手續費和佣金凈收入同比增幅也接近50%。

苑德軍指出,代理業務屬於技術含量比較低的中間業務。中間業務下一步的問題就是,需要大力發展技術含量高、附加值高的中間業務,如財富管理、投行等業務。高玉偉認為,隨著業務不斷創新,客戶需求不斷變化,這個過程中,銀行要滿足客戶的需求,對中間業務的業務結構、收入結構都會有影響。

網際網路

轉型網際網路金融直銷銀行出爐

從今年上市銀行三季報來看,在利率市場化、經濟下行等壓力下,銀行凈息差不斷縮窄,凈利增速繼續放緩。在這種情況下,傳統銀行積極擁抱網際網路。部分銀行已經推出自己的網際網路金融子公司、子品牌,成為業內關注的焦點。

事實上,在傳統的銀行中,工商銀行最早發佈網際網路金融品牌。今年3月,工商銀行發佈網際網路金融品牌“e-ICBC”,工行董事長姜建清的目標是,在網際網路上再建一個ICBC。銀率網理財分析師閆自傑認為,這標誌著國有大行的網際網路化改革正式開啟。

在銀行網際網路化改革方面,直銷銀行也成為業界關注的焦點。2015年中信銀行和百度合作推出“百信銀行”,將直銷銀行再次推向風口。業內認為,如果獲得監管層批准,百信銀行將成為中國首個具有獨立法人資格的直銷銀行。

據銀率網數據庫統計,2014年底,我國直銷銀行數目不足20家,而截至2015年12月7日,我國直銷銀行數目已達51家。

中國銀行國際金融研究所研究員高玉偉表示,直銷銀行的概念一直有討論。現在新成立的百信銀行,可能跟微眾銀行等是差不多的模式,但是具體業務操作上還有一個探索的過程。

“向網際網路金融轉型是商業銀行發展的一個趨勢,網際網路對銀行業務流程,操作的改造將是一個革命性的變化。”但是,高玉偉認為,畢竟傳統銀行無論在技術還是網際網路業務基礎上不如網際網路公司,所以在推進過程中面臨很多困難。但是哪家銀行轉型得快,做得更好對於其本身的轉型是一個先發的優勢。

民資

民營銀行開花 增強銀行業活力

隨著去年3月首批試點的5家民營銀行全部開業,第二批民營銀行申請受理6月26日起全面開閘。目前已有不少民營資本躍躍欲試,準備分民營銀行的一杯羹。

2014年3月,銀監會正式啟動民營銀行試點工作。截至今年5月末,第一批試點的5家民營銀行,即深圳前海微眾銀行、上海華瑞銀行、溫州民商銀行、天津金城銀行、浙江網商銀行已全部獲批開業。其中,6月25日,首批最後一家民營銀行網商銀行正式對外營業。

最新數據顯示,目前首批發起設立的5家民營銀行開業不到一年,總資産已突破500億元大關。

一位銀行業分析師認為,目前民營銀行的牌照是有限的牌照,不是全牌照,每個民營銀行都有一個對應發展方向。但是民營銀行是現有商業銀行的很好的補充,能夠發揮股東的優勢。

舉例來看,浙江網商銀行由浙江螞蟻小微金融服務集團、上海復星工業技術發展有限公司、萬向三農集團有限公司等公司共同發起設立,主要大量運用大數據和雲計算,在小微企業與農村金融方面進行探索實踐。根據此前浙江網商銀行行長俞勝法透露,目前該行已服務了30萬家小微企業和個人創業者,貸款餘額超過30億元。

作為金融業改革的重要産物,民營銀行的全面開閘,也吸引了各地民營企業爭相入場。6月26日,銀監會主席尚福林在國新辦發佈會上表示,即日起,銀監會將正式受理符合條件的民營企業開設銀行的申請。據銀監會介紹,截至目前已有40多家民營企業向銀監會提出設立民營銀行的意向,但尚未進入實質性審批環節。

此外,包括興民鋼圈、濱化股份等上市公司都發佈公告稱擬發起設立或參與籌建民營銀行。

高玉偉認為,現在很多行業對社會資本做準入的放寬,對銀行業來説也是這樣。雖然從成長度和防範風險的角度來説,短時間內,民營銀行有比較快的成長比較困難,但是對於銀行業來説,民營銀行是一個增強活力的因素,值得期待。

■ 預測

“明年預計上市銀行出現凈利潤零增長”

在過去的一年,銀行業在種種壓力下力求創新變革,新的一年,中國銀行業將面臨什麼形勢及挑戰?

中國銀行最新發佈的《中國銀行宏觀經濟金融展望報告》中預測,2016年我國上市銀行將面臨較大的經營壓力,整體凈利潤出現零增長,不良貸款率進入2%區間,凈息差將小幅收窄到2.4%左右。

銀率網理財分析師閆自傑認為,從當前的宏觀經濟形勢看,未來利率有進一步下調的需求,如果2016年進一步降息,銀行利率、理財産品收益肯定會隨之下行。

在這樣的情況下尋找新的利潤增長點成為商業銀行發展的重點。上述報告認為,2016年伴隨著直接融資市場的發展、居民理財意識的增強以及信用消費觀念的改變,投資銀行、投資交易、資産管理、信用卡等業務將取得較快發展,作為重要引擎推動非息收入貢獻度達到27.5%的水準。

此外,北京銀聯信銀行業觀察家鐘加勇認為,隨著網際網路金融“重視客戶體驗”的觀念深入人心,客戶開始注重服務的便捷性、收益性。銀行不僅面對同業競爭,異業競爭更是如狼似虎。隨著利率市場化進一步完善,商業銀行利潤增速放緩,銀行脫媒化,公司業務投行化,零售業務理財化,客戶下沉至小微和個人。在激勵競爭中,銀行應朝著移動化、數據化和網際網路金融化的新型銀行方向發展。