網貸平臺無盈利身價卻超億元

- 發佈時間:2015-06-18 07:57:06 來源:廣州日報 責任編輯:田燕

擁“網際網路+”概念 網際網路金融公司與上市公司的“聯姻”愈演愈烈

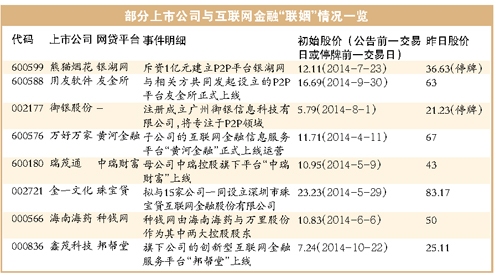

“據我所知,現在至少有50家上市公司在尋求網貸平臺(P2P)方面的收購。”深圳一家P2P高管這樣對記者表示。隨著股市持續紅火和“網際網路+”概念的爆炒,上市公司和網際網路金融之間的聯姻愈演愈烈。由於擁有網際網路概念,許多完全無從盈利的網貸平臺身價高漲,而對於上市公司而言,只要“觸網”股價拉出漲停,便可覆蓋掉收購的花銷。分析稱,對於P2P平臺來説,銀監會還沒有出明確的監管意見,上市公司參股P2P也要注意規避風險。

現象:

資本爭相“圍剿”網際網路金融行業

昨晚,熊貓金控發佈公告稱,擬定增30億元加碼轉型網際網路金融。近日,廣東東莞的網貸平臺團貸網宣佈完成B輪融資,這家公司最新大股東是上市公司浩寧達。而上週末,上線僅三個月的網際網路金融第三方平臺51金服宣佈已獲得千萬級別的天使輪融資。

一直有IPO傳聞的紅嶺創投,其董事長周世平則在“2015中國(深圳)網際網路金融IPO研討會暨網貸工場上線儀式”上透露,雖然紅嶺創投體量太大,難以被上市公司收購,因此已經收購了一家上市公司,“目前已經操作得快接近尾聲了,這個月底上市公司會有公告出臺,7月初會復牌。”這一表態被市場迅速解讀為紅嶺創投借殼上市一事塵埃落定。

據網貸之家截至6月10日的數據,目前已有61家上市公司涉足P2P網貸行業,其中以中小板塊居多,44%屬於深圳中小板,38%屬於主機板。這些上市公司主營業務比較廣泛,製造業和房地産數量較多。

揭秘:

不菲“身價”是怎樣煉成的?

目前,絕大部分的網貸平臺並不盈利,那麼,其出嫁的“身家”到底是如何計算的呢?

記者了解到,現在網際網路金融,特別是P2P平臺還暫時看不到盈利的前景,雖然有一段時間之後盈利的可能,但並沒有具體的時間表的測算。“因此對於網貸平臺來説,估值肯定是高估的。” 廣東南方金融創新研究院高級研究員貝碩表示。

“一般的風投計算估值,是以盈利乘以市盈率,根據不同的融資時間段,傳統企業,比如金融企業,市盈率的估值在3~20倍左右,但是對於網際網路金融,尤其是網貸企業來説,根本沒有盈利,因此通常會採取網際網路公司的估值手段,以流量為主。”壹寶貸董事長羅浩傑對記者表示。

貝碩稱,一部分網貸平臺是按照獲客成本來估值,“比如現在獲客成本大概500元一個人,平臺有100萬的註冊用戶,就估到5個億,再按照投入成本、口碑、成長性等算點溢價。”

羅浩傑則介紹説,網際網路公司估值,通常採取活躍用戶數, 一個活躍用戶估值可能可以高達5000元,其他都是雙方談,這主要就考察“講故事”的功力了。

分析:

上市公司接受高估值多為市值管理

靠“講故事”,網貸平臺普遍身價“高估”,為何上市公司依然趨之若鶩?

“上市公司投資P2P,一方面是考慮戰略轉型,傳統産業很多競爭力下降,盈利能力走低,切入網際網路金融,戰略投資P2P是換跑道的很好的方法。另一方面,上市公司本身有市值管理的需要。”人人聚財CEO許建文昨日接受廣州日報記者採訪時表示。

“不排除還有部分上市公司希望借網際網路金融概念炒高公司股價,進而從中牟利。” 羅浩傑説道。其舉例稱,收購團貸網,浩寧達花了6.6億元,但給其股價的抬升一度超過了40%,按照其股價市值升幅來算,至少提升了30億元,遠遠覆蓋收購團貸網付出的資金成本。

而投之家CEO黃詩樵也直言,對於上市公司而言,目前股市行情好,網際網路金融概念又是最火的概念,有人買單。

預測

年內並購潮將加劇

對於P2P而言,羅浩傑表示,近些年競爭異常激烈,獲客成本快速增長,目前平均已達到500~1000元,因此平臺需要上市公司加入來壯大實力。

其次,網際網路金融企業需要打造自身的品牌和公信力,上市公司的入股可以形成品牌背書效應,對平臺品牌和公信力的提升有很大幫助。

不過,這一切都要在股市牛轉熊前進行。

黃詩樵也表示,年內監管細則將出臺,上市公司和網貸平臺都希望早點“落袋為安”。他預計,並購潮將加速到來。今年此類並購事件或將達到幾十起甚至上百起。

提醒

控制收購風險成關鍵

網際網路金融研究機構棕櫚樹CEO洪自華昨日接受記者採訪時表示,而實際上,多數介入的網際網路金融上市公司並沒有明確的網際網路金融發展路線。

此外,目前網際網路金融也面臨一個發展瓶頸,壞賬和跑路企業也越來越多。因此,隨著P2P行業壞賬率持續上漲,上市公司能否控制收購風險,又是一個未知數。

洪自華表示,需要注意的是,對於P2P平臺來説,銀監會還沒有出明確的監管意見,所以目前階段上市公司並購P2P平臺進入實質階段的可能性很小,最多只是停留在合同簽署階段。