首批5家試點已全部獲批開業 民營銀行新在哪?

- 發佈時間:2015-06-03 08:10:42 來源:人民日報 責任編輯:劉波

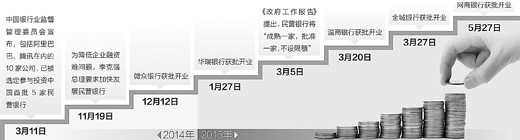

製圖:蔡華偉

浙江網商銀行近日獲批開業,至此首批5家試點民營銀行已全部獲批開業。2014年3月,銀監會公佈首批5家民營銀行試點方案,經過多時的籌建準備工作,民營銀行向公眾展示了全新的産品體系、運營模式和公司治理。近日,記者探訪5家民營銀行,了解它們的創新經歷,也反映它們的訴求。

各顯神通,民營銀行“個性鮮明”

5月15日,前海微眾銀行首款産品“微粒貸”在手機QQ上悄然上線,神秘的微眾終於向市場揭開了“面紗”。

打開“微粒貸”,首頁顯示著用戶的可借額度。點擊“借款”,選擇借款金額、期限後,系統能迅速據此核算每月還款日、應還本金和利息,隨即就能將借款裝入綁定的銀行卡賬戶,整個過程流暢,幾乎感覺不到各個步驟之間的時滯。“在網際網路金融領域,前端客戶感覺越簡潔,後臺需要做的功課就越多。比如核定額度幾秒鐘完成,而背後是4個複雜的模型在支撐,調用的系統介面和數據內容非常複雜,徹底改良了銀行的風險運營機制。”微眾銀行副行長黃黎明説。

微眾銀行董事長顧敏稱,不要把微眾看成一個普通的銀行,應該看成是一家擁有銀行牌照,但又不做傳統銀行業務的網際網路平臺。微眾銀行最終不會有太多的存款和貸款,也沒有實體網點,而是憑藉數據積累和産品創新優勢,成為連接騰訊、銀行、其他平臺和大眾消費者、小微企業的平臺。

網商銀行將是中國第一家完全跑在“雲”上的銀行,同時還擁有大數據能力,這些技術已經成功運用在阿裏小貸的風險控制當中,已累計為160多萬家小微企業和個人創業者解決融資難題,投放貸款超過4000億元。“此前阿裏小貸只做貸款,未來網商會拓展到銀行的所有業務,重點為小微企業提供現金管理服務、小微企業之間的供應鏈金融服務等全面的金融服務。” 網商銀行副行長趙衛星説。

其他三家民營銀行也是“個性鮮明”。天津金城銀行選擇了抗週期性強和成長性好的財政金融、汽車、醫藥、養老、節能環保、航空航太六大行業為突破口,精耕細分市場,並將從對公業務開始逐步拓展到行業內的零售業務;而上海華瑞銀行則想參照美國矽谷銀行的經驗,從對科技型小企業的投貸聯動開始,未來探索融合股權債權的投融資模式;溫州民商銀行則發揮對當地“人頭熟”、資訊靈的優勢,專注于當地小微、“三農”服務。

創新驅動,民營銀行主打錯位競爭

在中國建設一家全新的銀行絕非易事,建一家純民營資本的銀行就更難。“辦民營銀行失敗不是説把銀行辦得關門了,而是辦成了傳統的一般銀行,民營銀行要避開大銀行的‘地盤’,發揮民營資本的創新‘天賦’和市場敏感度,在錯位競爭中才有優勢。”金城銀行行長吳小平説。

因而民營銀行具備強烈的創新動力,創新背後首先是與股東優勢相結合。

以微眾為例,顧敏介紹,騰訊QQ擁有上億的用戶數,其中能成為客戶的有數千萬甚至上億,在此基礎上建立了微眾的徵信與風控系統。“網際網路企業往往花很大的精力做一個完全賺不到錢的東西,據此積累下大量的客戶資源,然後在此基礎上建立一個巨大的生態系統,實現盈利。這一點和銀行的經營模式是不一樣的。”顧敏説。

網商銀行核心繫統全部基於阿裏自主研發的分佈式架構的金融雲計算,以及阿裏的大數據能力,未來將向傳統銀行開放;華瑞銀行股東均瑤集團設立專項基金,參與銀行投貸聯動,為後續發展提供強大支援;而金城銀行、民商銀行多家股東的上下游企業有數萬家,未來能成為銀行深厚的客戶基礎,發展供應鏈融資。

創新公司治理是此次民營銀行承擔的一項使命,5家民營銀行各自發揮了民營資本機制靈活的先天優勢。“我們現在的組織架構非常符合網際網路的模式,比如傳統銀行有5—7個管理委員會,而在這裡不用設立風險管理委員會,因為通過模型我們將風控內嵌,而不用單獨衡量考核。”趙衛星説。

機制創新帶來的是效率提升。華瑞銀行花了3個月時間建成了自己的核心繫統;9月底之前微眾銀行將把系統切換到完全擁有自主智慧財産權的核心繫統上;網商銀行基於自主可控技術、完全跑在“雲”上的核心繫統已經準備就緒……

經營不易,民營銀行仍盼政策“護航”

然而,自籌建之初,民營銀行就與困難和挑戰相伴相隨。從市場環境來看,當前金融改革不斷深化,利率市場化不斷推進,網際網路金融快速發展,銀行的盈利水準面臨多方面挑戰。此外,全新的業務模式也對現有監管形成衝擊,民營銀行並不像看上去的那麼“美”。

“民營企業辦銀行壓力大。在設立過程中就有人問,現在社會融資方式多樣,銀行盈利壓力大,再辦一家新的銀行能賺錢嗎?賺錢不容易,但有風險了必須承擔。開始股東意見不一致,各有自己的考慮,是後來逐步磨合,才慢慢達成共識的。”民商銀行董事徐志武説。

全新的銀行,全新的運營方式,自然與目前的監管政策不一定適應。鼓勵民營銀行創新也要創新監管方式。比如,“純網際網路銀行,看不見、摸不著,又是一家輕資産型銀行,沒有太多負債和存款,這與傳統銀行截然不同。對它的監管既要鼓勵創新,也不能喪失對風險的把控,要在充分了解其運營模式的基礎上實施差別化監管。”深圳銀監局副局長胡艷超説。

如遠端開戶。這是網路銀行的集中訴求,關係著網際網路銀行建立自己客戶賬戶系統, 以及後續拓展業務,吸納存款,然而由於沒有統一的技術標準遲遲難以推進。“我們主要的投入在數據開發和系統建設,沒有大量的資金再開設網店對客戶實行面簽,希望遠端開戶能早點落地。”一家純網際網路銀行的相關負責人説。

又如投貸聯動中對銀行參股企業的突破。“科技型小微企業風險高,單純的貸款利率定價不能很好地覆蓋風險,如果能允許銀行參股這些企業,投貸聯動,以債券實現未來額外的投資回報,股東和銀行的積極性就會高很多。所以未來我們希望在上海自貿區內,探索解決商業銀行持股的問題,債券融資後,能按照一定比例持有被貸款企業的股權,找到可持續的商業銀行經營模式。”華瑞銀行董事長淩濤説。