5.5萬億信貸額度空間將釋放

- 發佈時間:2014-12-29 08:10:00 來源:廣州日報 責任編輯:胡愛善

央行發佈387號文將同業存款納入存款口徑 商業銀行存貸比平均降幅達5%

昨日,一份央行關於存款口徑調整後存款準備金政策和利率管理政策的有關事項通知文件(簡稱“387號文”)在市場流傳。根據文件內容,央行將原屬於同業存款項下的存款納入各項存款範圍,其中包括存款類金融機構吸收的證券類及交易結算類存款、銀行業非存款類存放等。

調整內容雖然沒有得到監管機構的官方回應,但有消息人士稱,央行近日正式下發了該文,與此前坊間流傳的傳聞吻合。

分析認為,央行調整存貸款統計口徑後,商業銀行存貸比平均降幅將在5%。意味著可釋放約5.5萬億信貸額度空間,增強商業銀行的信貸投放能力,利好實體經濟和股市。

此外,銀行的攬存壓力減少,貨幣市場的利率也將引導下行,但對於理財産品和“寶寶”類産品來説,由於短期內釋放了銀行的流動性,緩解了銀行的考核壓力,從而會導致近期收益率飆升的銀行理財産品降溫。預計銀行理財産品的收益率近期將有大幅的調整,前期多發6%以上收益的産品將會越來越少。

解讀一:將釋放更多的信貸額度 利好實體經濟和股市

文件指出,人民銀行將定於2015年起對存款統計口徑進行調整,將部分原在同業往來項下統計的存款納入各項存款範圍。其中,新納入各項存款口徑的存款是指存款類金融機構吸收的證券及交易結算類存放,銀行業非存款類存放,SPV存放,其他金融機構存放以及境外金融機構存放,上述存款應計入存款準備金交存範圍,適用的存款準備金率暫定為零。

興業銀行首席經濟學家魯政委認為,非存款性同業存款視作一般性存款計入貸存比,有法定準備金但暫時不繳,有人説等於降3次準,這並不準確:從流動性的角度,不繳沒改變流動性狀況,繳了就收緊了;從釋放信貸潛力角度,貸存比鬆綁釋放了信貸潛力。

關於銀行存貸比的調整近期在業內呼聲較高,但由於調整存貸比需修改銀行法,短期內難以實現,監管層使用這種調整存貸比分母的做法,事實上是為了增加貸款規模,刺激實體經濟,利好股市。

此外,流動性方面也獲得一定的緩解。據平安證券測算,如果同業存款按照法定存款準備金率(大行20%,小行18%)繳納準備金,可能需要2~3次降準進行對衝。此次文件明確了納入存款口徑的同業存款需繳納準備金,但給予緩衝期安排(適用的存款準備金率暫定為零),緩解了市場對流動性的擔憂。

據海通證券研報測算,央行調整存貸款統計口徑後,商業銀行存貸比平均降幅將在5%。其中,興業銀行降幅最高,達11%。此舉意味著可釋放約5.5萬億信貸額度空間,增強商業銀行的信貸投放能力。

解讀二:銀行攬存壓力稍降 資金利率有望下行

分析認為,受降息以及存款保險等各種政策及網際網路金融快速發展影響,2014年銀行存款搬家現象更為突出,受制于存貸比限制銀行可貸資金額度下降明顯,使企業融資難融資成本高的問題持續得不到解決,而央行387號文從大的格局上看是為配合降息以及未來的降準解決企業融資難融資成本高的問題而來。

魯政委表示,從資金成本的角度,不繳直接成本不變,降準就降了成本。

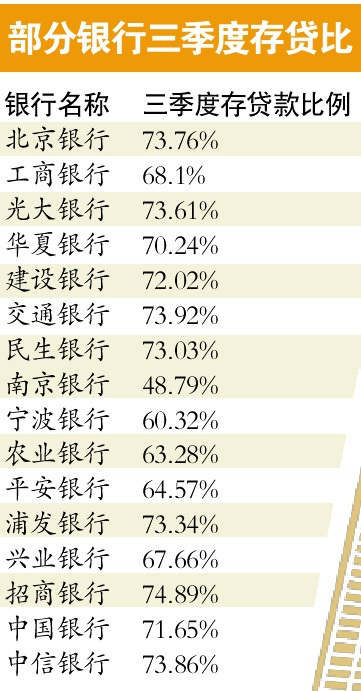

根據16家上市銀行的三季報數據顯示,其中10家銀行的存貸比超過70%,招行、中信等股份制銀行甚至逼近監管紅線。記者了解到,事實上,銀行業由於受到存貸比的限制,往往會採取一些手段進行處理。

部分業內人士甚至直言,銀行存貸比經常都是80%,一般都是最後統計的幾天調整比例。

平安證券認為,387號文短期影響,銀行存貸比壓力得到緩解,平均可降低存貸比4~5個百分點。

此前同業存款的繳準預期制約了銀行間市場銀行融出資金的意願,導致資金面緊張,若同業存款不繳準,將有助於資金利率下行。

資本市場方面,12月以來,銀行股就受多重因素的影響漲勢連連,昨日的消息也讓業內表示利好銀行股,但民生宏觀認為,理論上釋放額外信用額度利好銀行股,但銀行的風控要求和資産品質壓力仍將制約銀行的信用擴張。

海通證券研報認為,雖然非銀同業存款納入一般性存款可降低銀行存貸比,但也面臨另一個問題:一般性存款統計口徑增加後,需要上繳存款準備金。

解讀三:理財産品收益率將調整降溫

“央行既然走出了降息、擴大信用的路,就一定會保證市場資金面的供應,否則就會對衝降息的效果。”某銀行高層人士透露。

市場普遍認為,這一政策對理財市場影響重大,首先以餘額寶為代表的貨幣基金將計入存準範圍內,雖説目前存款準備金率暫定為零,但未來的政策變化仍將會對以餘額寶為代表的“寶寶”類理財形成衝擊,更加堅定市場此前對未來“寶寶”類理財收益率將持續下滑的預期,並將加速“寶寶”類理財規模和收益雙降。

其次,目前被納入存款範圍的同業存款的存款準備金率為零,短期內釋放了銀行的流動性,有助於緩解銀行的考核壓力,降低攬存力度,從而會導致近期收益率飆升的銀行理財産品降溫,預計銀行理財産品的收益率近期將會大幅的調整,前期多發6%以上收益的産品將越來越少。