新能源車産業鏈廠商謀局2015年大市場

- 發佈時間:2014-11-04 09:57:32 來源:新華網 責任編輯:陳晶

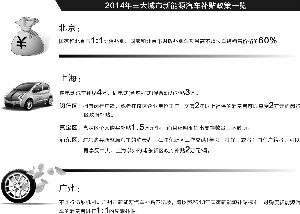

劉莎莎/製表 張常春/製圖

劉莎莎/供圖 張常春/製圖

“目前,全球六氟磷酸鋰的産能大約為1.2萬噸,2015年全球電解液需求量在10萬噸左右,則相當於需要1.25萬噸的六氟磷酸鋰,按照90%開工率計算,明年六氟磷酸鋰可能趕不上需求。”

對於新能源汽車行業而言,2015年和2020年是兩個重要的年關。

隨著2014年結束、2015年即將到來,新能源汽車相關産業鏈的企業早已進入“整裝待發”的備戰狀態,包括鋰電池原材料、新能源汽車電池、電機及整車各個環節,呈現出一片繁榮的景象。日前,證券時報記者走訪多家企業,深入了解新能源汽車快速興起之下,相關企業的産業佈局、如何紮根該領域以及未來對新能源汽車市場的期待?

六氟磷酸鋰明後年或短缺

“從今年6月份開始,新能源汽車相關産業鏈企業的産能全面開足。作為鋰電池上游材料供應商,隨著市場需求的迅速提升,我們也進入滿負荷生産狀態。”天賜材料(002709)董事長徐金富告訴記者。

在記者走訪一線生産廠商的過程中,感受到了今年以來新能源汽車行業快速興起的景象。數據顯示,前三季度,全國新能源汽車産量達3.85萬輛,銷售3.82萬輛,分別同比增長2.9倍和2.8倍。其中,純電動汽車産銷分別完成2.27萬輛和2.23萬輛,插電式混合動力汽車産銷分別完成1.58萬輛和1.59萬輛。

分季度來看,今年一季度新能源汽車産銷量同比增長1.8倍和1.6倍,二季度同比增長2.7倍和2.9倍,三季度達3.9倍和3.8倍。新能源汽車産銷量進入了遞增式井噴狀態。

儘管如此,要達到國家下達的“到2015年,純電動汽車和插電式混合動力汽車累計産銷50萬輛,到2020年時生産能力達200萬輛、累計産銷量超500萬輛”的任務目標,尚有“很長的路”要走。

目前,新能源汽車産業鏈價值尚處於兩端高,中間低的“微笑型”狀態,而上游的鋰電池原材料研發、電池技術研發以及電機技術研發則屬於産業鏈環節中的重中之重。

按計劃,我國要在2014年落實8萬輛新能源汽車的目標。從市場反饋情況來看,步伐相對落後,若要達到50萬輛的目標,2015全年將會進入真正的衝刺階段。

一個現實的問題是,到2015年國內電解液需達到多少産能才能滿足市場需求?

基於目前政府推廣新能源汽車,走的是純動力路線,並按照鋰離子電池滲透率80%及每輛純電動大巴所需電解液400千克來計算,50萬輛新能源汽車的市場規模,將使鋰離子電池的電解液需求超16萬噸。

據徐金富介紹,電解液中六氟磷酸鋰與溶劑的基礎配方比例大約為1:7。到2015年國內六氟磷酸鋰的需求則將超過2.5萬噸。

近年來隨著市場需求的增長,天賜材料鋰離子電池材料所佔公司業務的比重在逐年提升。截至今年三季度,鋰電池電解液的業務比重為26%。隨著動力市場的增長,天賜材料上半年電解液銷量已同比增長71.24%。

據了解,相對於電解液的生産,六氟磷酸鋰有著較高的技術門檻,全球僅美國和日本擁有生産六氟磷酸鋰的專利技術,其中天賜材料即在早些年買斷了美國的專利技術,因此成為國內唯一實現六氟磷酸鋰量産的生産廠商。

從全球需求量來看,日本、南韓和中國佔據了全球99%的鋰電池生産産能,而未來80%~90%電解液則需要中國來供應。徐金富告訴記者:“目前,全球六氟磷酸鋰的産能大約為1.2萬噸,2015年全球電解液需求量在10萬噸左右,則相當於需要1.25萬噸的六氟磷酸鋰,按照90%開工率計算,明年六氟磷酸鋰可能趕不上需求。”

今年9月份,天賜材料又準備對六氟磷酸鋰項目進行增資擴産。9月30日,天賜材料公告稱,擬向不超過10名投資者發行818萬股,所募資金2.65億元中2億用於收購鋰電池電解液産銷商東莞凱欣100%股權、4900萬投資建設6000噸/年液體六氟磷酸鋰項目。液體六氟磷酸鋰項目達産後天賜材料將擁有六氟磷酸鋰産能4000噸/年。

若成功收購東莞凱欣,天賜材料將可以順利進入ATL供應鏈。“進入ATL供應鏈,將有助於公司躋身國內一流的鋰離子電池電解液供應商行列,不斷向跨國公司靠隴。另一方面,東莞凱欣自身的業務也是電解液,無論是産品還是客戶,都能與公司形成協同效應。進入ATL供應鏈之後,公司的募投項目1700噸電解液可以在明年消化完。”徐金富説。

隨著行業的快速發展,是否會較快呈現行業間的兼併收購?對此,徐金富認為:“目前國內有20~30家供應商,但是兼併的可能性比較小,落後的産能會被淘汰,産業會逐漸向行業前幾大供應商靠攏。”

電池為重中之重

與傳統汽車相比,電池是新能源汽車産業鏈中附加值最高的環節,在新能源汽車新增組件中,動力電池在純電動車的成本構成中高達60%。而作為“微笑型”産業鏈的上游,電池環節需要大量的投入,隨著市場對新能源汽車需求的進一步擴大,涉足新能源汽車電池的企業頻頻增資電池項目。

2014年5月,比亞迪(002594)在港股融資42億港元(折合人民幣33.8億元),電池及配套産業成為投資重點;2014年7月,比亞迪正式對外宣佈首期投資9100萬美元在巴西建立首座電動大巴工廠,並成立研發中心和原型車製造中心。比亞迪表示,公司計劃在巴西的總投資4億美元;另外,為保證新能源汽車訂單的及時交付,公司正在深圳坑梓基地規劃新增6GWh/年産量的電池工廠,新工廠一期工程已于2014年9月份逐步投産,年內至少新增産能1.5GWh。

相比較比亞迪的“大手筆”,坐落于廣東省惠州市的億緯鋰能(300014)在新能源的佈局則顯得比較低調。“在新能源汽車領域我們主要在三個方面進行佈局:一是增程式大巴;二是電池成組技術和動力系統;三是電池。”億緯鋰能財務總監兼董秘唐秋英告訴記者。

今年前三季度,億緯鋰能雖實現28.49%的收入增長,其凈利潤卻下滑了37.98%,營業收入和凈利潤分別實現9.01億元、 6238萬元。這在公司此前發佈的業績預期當中,其原因在於設立的子公司億緯電子、億緯賽恩斯、金泉新材料尚處開發期,發生虧損,虧損總額在1000~1300萬元。

雖然涉足新能源汽車的子公司發生虧損並導致業績下滑,但並沒有影響億緯鋰能對新能源汽車市場的看好。該公司在今年三季報中明確提出新能源汽車佈局戰略:強化公司在增程式電動汽車系統、電池成組技術的優勢,把部分産能轉向集中生産以磷酸鐵鋰為主的動力電池和儲能電池。

早在2012年11月,億緯鋰能與杭州賽恩斯共同合資成立億緯賽恩斯,億緯賽恩斯主要經營新能源汽車的動力系統研發和製造,新能源汽車相關零部件的研發和製造,動力電池及成組技術開發。億緯賽恩斯成立以來,已完成了三輛增程式樣車的研製,2013年12月起推出“惠州仲愷高新區免費穿梭電動巴士”的運作及服務。

公用車産品先行

“在新能源汽車的成本構成中,電池系統和電機驅動系統所佔成本是最高的。”大洋電機(002249)董秘熊傑明説。由此可見,電機也處於新能源汽車産業鏈投資價值較高的一個環節。

作為新能源汽車電驅動業務國內重要廠商的大洋電機,早在2009年起公司便開始涉足新能源汽車行業,起初主要為電動環衛車、公交大巴車等量産車輛提供永磁同步電機及驅動系統,其中北汽新能源與福田汽車等為大洋電機重要客戶。

對於電機製造企業來説,研發與銷售渠道就像是完整的“一雙翅膀”,這兩者並行才能使得企業能夠穩妥地立足於市場。

在新能源汽車動力總成系統研發方面,目前大洋電機在多地擁有研發團隊:一是在公司總部(中山)設有研發中心;二是在北京的大洋電機新動力;三是在北美的大洋電機(美國)科技有限公司,通過技術合作,吸收引進國外先進技術。去年,大洋電機實現營業收入為32.73億元,而公司的研發投入達1.56億元,佔營業收入的比例為4.78%。

2013年開始,大洋電機大步進軍新能源領域。2013年底,大洋電機收購PECH所持北京佩特來52%股權。隨後,又收購了滄州帝威所持北京佩特來17.715%的股權和北京京瑞竹科技有限公司所持北京佩特來3.053%的股權。如此一來,大洋電機直接和間接持有北京佩特來合計77.768%的股權。

北京佩特來專業從事大功率車用發電機及起動機的研發及生産,大洋電機通過收購北京佩特來的控股權,全面介入中重型車輛的旋轉電機領域。

據悉,大洋電機收購北京佩特來的一個重要原因,是因為北京佩特來是國內大部分整車廠的供應商,其發電機市場佔有率較高,其中在公交系統佔比90%以上。

兵家必爭之地

記者通過走訪多家新能源汽車相關産業鏈的企業後了解到,目前國內推廣新能源汽車的模式是“以公帶私”,從電池、電機等産品來看,企業的發展方向都還是集中在公用車領域。隨著廣汽集團(601238)的增程式電動轎車以及比亞迪新能源私家車的強勢推出,則帶來了新能源汽車另一個領域的發展視野。

10月13日,廣汽傳祺自主研發的全新增程式電動轎車傳祺GA5上市。為了使GA5獲得市場認可,廣汽傳祺在標準充電樁的基礎上,再免費配配置家用充電器。按照國家新能源補貼政策,購買增程式電動傳祺GA5尊享版需要21.93萬元,以廣州為例,在享受國家3.325萬元補貼,廣州補貼3.5萬元後,實際上消費者購買尊享版僅需15.105萬元。

國家和地方政府對新能源汽車的財政支援也給市場打了一副“強心劑”,在此基礎上,對於新能源汽車整車廠商而言,攻克充電難題便成為爭奪市場“蛋糕”的必要利器。

充電樁的建設固然重要,與此同時,電池技術也是整車企業未來攻克充電難題的主要方向。

業內人士分析,隨著國內新能源汽車發展,磷酸鐵鋰電池已遇到瓶頸期,尤其是在續航里程方面,難以突破,超級電容電池還處於理想化階段,而三元材料電池則有代替磷酸鐵鋰電池,成為新能源汽車動力電池發展的主流趨勢。據悉,三元材料電池在結構上採用鋁塑軟包裝,安全性能較好;其次,三元材料電池容量大,能量比更高;第三,三元材料電池內阻小,可直接降低電池的發熱。

為了應對新能源汽車市場需求的快速變化,比亞迪表示:“未來將會研發能量密度更高的磷酸鐵錳鋰電池。”磷酸錳鐵鋰是磷酸鐵鋰的升級版材料,比鐵鋰具有一定優勢。此前比亞迪董事長王傳福在接受媒體採訪時曾表示,比亞迪最新研究的磷酸鐵錳鋰電池可以使電池能量密度由目前的90WH/Kg提升至150WH/Kg,可以達到三元材料的水準。

與此同時,廣汽乘用車公司也在積極向三元材料電池延伸産業鏈。“我們現在使用的是萬向的電池,電機和驅動是上海大郡的産品,除A點供應商外,我們同時還在發展B點供應商,發展自己的電池和電機等配套企業。”廣汽乘用車公司總經理助理余景開告訴記者。

從比亞迪和廣汽乘用車公司對於三原材料電池的看好可以看出,未來三原材料電池的研發及運用將會成為整車廠商的“兵家必爭之地”。

最大的問題在於前沿企業, 降下來的成本達不到市場要求。國家對於零部件企業的技術創新支援力度不太夠,希望國家在新的環境下能夠給予更多支援。