禾豐牧業8月8日上市定位分析

- 發佈時間:2014-08-07 15:25:35 來源:中國網財經 責任編輯:陳娟娟

禾豐牧業(603609)

【基本資訊】

【申購狀況】

【公司簡介】

遼寧禾豐牧業股份有限公司創立於1995年4月,歷經不懈奮鬥,已由一個白手起家的科技型創業公司成長為中國馳名、在全球飼料工業舞臺上頗具影響力的大型企業集團。公司業務劃分為飼料板塊、貿易板塊、相關業務板塊、産業化板塊、食品板塊五部分,以飼料為主業,並涉獵國際貿易、飼料添加劑、飼料機械、養殖設備、農産品深加工、屠宰及食品加工等相關領域。

【機構研究】

中金公司:禾豐牧業合理估值為18-23倍PE

未來增長驅動力主要來自:1)規模化養殖帶來對專業化飼料産品需求的提升;2)公司通過産品與服務創新繼續搶佔中小企業市場份額;3)兼併收購等。

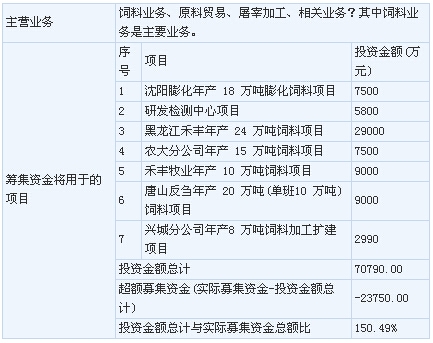

募投項目將提升公司産能23%:公司擬發行不超過8000 萬股,募集4.25 億元用於6 個飼料生産項目建設。募投項目建成後,公司飼料産能將由318 萬噸增長23%至391 萬噸。

盈利預測與合理估值:預計公司14/15 年收入增長21%/22%;凈利潤同比增長17%/26%至2.05/2.57 億元。參考A 股可比公司估值與公司未來增長情況,預計上市後公司合理估值對應2014 年市盈率在18~23 倍。(中金公司)

申銀萬國:禾豐牧業合理估值為22-25PE

公司是東北地區銷量最大的飼料企業。公司以飼料業務為核心,2013 年飼料業務收入超過營業收入的70%。從地域看,公司多年來耕耘東北市場,利用東北區域具有原料優勢、技術優勢,打造東北飼料第一品牌,2013 年東北地區收入佔比達到59%。在聚焦主業的同時,公司積極向産業鏈上、下游延伸,上游進入飼料原料貿易領域,下游延伸進入肉雞屠宰加工以及其他相關業務等領域,致力打造完整的穀物-飼料-肉食産業鏈。

盈利預測:我們假設公司14-16 年飼料銷量分別為3454/4425/5668 萬噸,預計收入分別為20.63/29.38/41.55 億元,歸屬母公司所有者的凈利潤分別為101.48/122.75/148.35 億元,未來三年複合增速達到29.15%。假設本次發行8000 萬股新股,則攤薄後的EPS 分別為0.40/0.53/0.67 元。綜合考慮公司的成長性、競爭優勢以及可比公司的估值情況,給予2014 年22-25 倍PE,公司合理價格區間8.8-10 元。(申銀萬國)

- 股票名稱 最新價 漲跌幅