中電電機等3新股11月4日上市定位分析

- 發佈時間:2014-11-03 15:43:07 來源:中國網財經 責任編輯:張恒

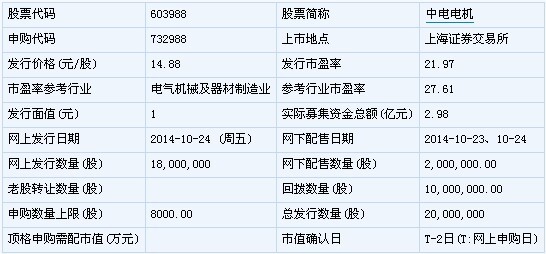

中電電機(603988)

【基本資訊】

【申購狀況】

【公司簡介】

許可經營項目:普通貨運;一般經營項目:交直流電動機、發電機及機組、變壓器、變頻器、電氣控制系統的研發設計、製造、加工、銷售及服務;木包裝箱的銷售;自營和代理各類商品及技術的進出口業務(國家限定企業經營或禁止的商品及技術除外)。

【機構研究】

財富證券:中電電機合理估值為25-30倍PE

在證監會行業分類中,公司屬於電氣機械及器材製造業,根據中證指數7月16 日的計算,該行業最近一個月的平均靜態市盈率為27.58 倍,最近1 年的平均靜態市盈率為25.87 倍。A 股市場上,根據數據,可比公司對應2014 年預測業績的市盈率處於25-32 倍之間,平均29 倍。我們給予公司2014年25-30 倍PE,預計公司市場定價區間為21.88-26.26 元。

萃華珠寶(002731)

【基本資訊】

【申購狀況】

【公司簡介】

金銀製品、氯化金、金銀飾品、珠寶、鉑首飾、鈀首飾、工藝品、電工觸頭、石鋼玉件、鐘錶、不銹鋼製品生産、加工、批發、零售;房屋租賃;舊首飾收購、兌換;自營和代理各類商品和技術的進出口?但國家限定公司經營的商品和技術除外;黃金交易代理。

【機構研究】

招商證券:萃華珠寶合理估值為11.40元

盈利預測與估值:預估發行後總股本為1.51 億股,據此測算預計公司2014-16年攤薄每股收益分別為0.76/0.87/0.99 元(分別增長3%/15%/14%),參考老鳳祥等業內可比公司,我們認為公司合理的2014PE 中樞為15X,對應的價值中樞為11.40 元。(招商證券)

海通證券:萃華珠寶合理估值為12-15倍PE

盈利預測及估值建議。預計2014-2016年攤薄EPS各為0.80元、0.90元和1.04元,增長8.73%、12.39%和15.76%。A、H股可比公司2014年動態PE均值17.3倍,區間〔8.1,32.7〕倍,考慮到公司目前仍處快速擴張階段,中長期市場地位和經營能力尚待考察,給予2014年12-15倍PE,對應合理價值區間為9.6-12元。(海通證券)

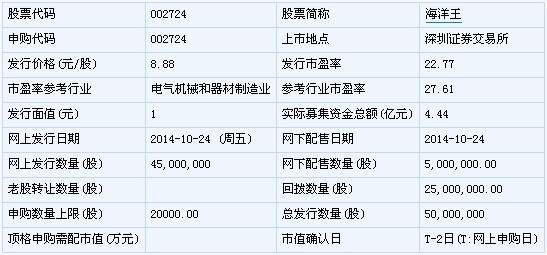

海洋王(002724)

【基本資訊】

【申購狀況】

【公司簡介】

研製、生産燈具(生産項目另行申報);國內商業、物資供銷業(不含專營、專控、專賣商品及限制項目);研發、生産(分公司經營)、銷售光源類、控制器産品;進出口業務(具體按深貿進準字第[2001]0664號資格證書辦)。

【機構研究】

海通證券:海洋王合理估值為14.35-16.40元

我們預計公司2014-16年實現營業收入10.97億、11.65億、12.57億元,分別同比增長-3.00%、6.18%和7.89%;實現歸屬母公司股東凈利潤1.63億、1.85億和2.06億元,分別同比增長-5.29%、13.11%和11.40%,對應EPS分別為0.41元、0.46元、0.51元,給予公司2014年35-40倍估值,合理價值區間14.35-16.40元。(海通證券)

中銀國際:海洋王合理估值為12.30元

預計公司2014-16 年全面攤薄每股收益0.41 元、0.46 元和0.49 元。基於30 倍2014 年全面攤薄每股收益,給予目標價12.30 元。(中銀國際)