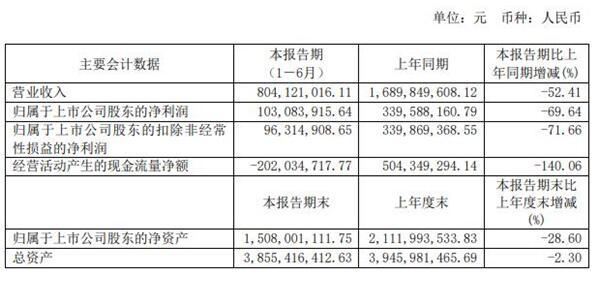

近日,水井坊(600779.SH)發佈半年報顯示,今年上半年,水井坊實現營業收入8.04億元,同比減少52.41%;歸屬於上市公司股東的凈利潤1.03億元,同比減少69.64%;經營活動産生的現金流量凈額-2.02億元,同比減少140.06%;基本每股收益0.2110元/股,同比減少69.64%。

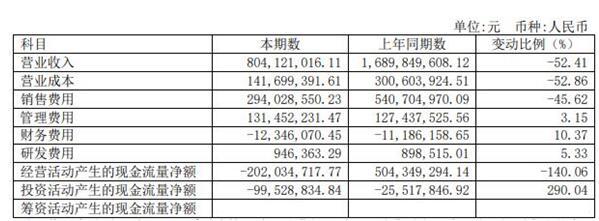

今年上半年,水井坊銷售費用2.94億元,同比減少45.62%;管理費用1.31億元,同比增加3.15%;財務費用-1234.61萬元,同比增長10.37%;研發費用94.64萬元,同比增長5.33%。

截至今年6月末,水井坊預收款項賬面餘額為4753.8萬元,按照新收入準則,水井坊將其重分類至合同負債進行核算。2019年末,水井坊預收款項賬面餘額為3.71億元。

數據顯示,今年一季度,水井坊實現營業收入7.29億元,同比下滑21.63%,歸屬於上市公司股東的凈利潤1.91億元,同比下滑12.64%。二季度水井坊僅實現營業收入0.75億元,而上年同期收入為7.6億元,同比下滑逾九成;歸屬於上市公司股東的凈利潤為虧損0.88億元,而上期同年凈利潤為1.21億元。

水井坊表示,2020年春節前,公司市場銷售延續了2019年以來的良好發展勢頭,但突如其來的新冠肺炎疫情使得社交場景處於暫停狀態,來往聚會活動受限,消費需求急劇收縮,給公司春節後的銷售帶來了較大的壓力和困難。隨著疫情防控形勢逐步好轉,二季度市場消費場景得到一定恢復,但市場總體還是以消化庫存為主。同時,為保證市場健康可持續發展,公司也控制了發貨節奏。受上述因素影響,公司上半年收入、利潤出現較大比例下滑。

水井坊是7月27日晚間公佈的半年報,7月28日水井坊以跌停價60.28元開盤,在白酒板塊普遍大漲的背景下,水井坊收盤跌幅3.28%,報64.78元。截至今日收盤,水井坊收報63.7元,跌幅1.29%。

據華夏時報,2019年,水井坊因為身處帝亞吉歐子公司的背景,再度迎來一位新的職業經理人危永標。危永標曾經供職寶潔、保樂力加等外企,從履歷來看,危永標和上一位水井坊的總經理范祥福一樣之前並沒有白酒從業經驗,但是行銷經驗豐富。在其首秀媒體會上他豪情萬丈地表示,“不拼酒量,拼業績,希望水井坊的團隊,未來能像蒙古人一樣去征戰,自己也將帶領水井坊打下一個更大的市場。” 不過,危永標上任不到一年就遭到了疫情黑天鵝,看來,水井坊的營收增長率目標實現很難。

據《財經》,在後疫情時期,如何帶領水井坊走出業績低迷的困境,成為擺在危永標面前的一大難題。中國食品産業分析師朱丹蓬分析指出,水井坊很多利潤流向渠道,這對企業的利潤蠶食也比較嚴重。此外,體量不大、抗風險能力不強、現有的核心市場不多,都是制約水井坊未來整體發展的主要因素。

據新浪財經,2019年水井坊以25.53%的營收增速完成了當年業績目標,增速僅次於今世緣和山西汾酒。今年能否完成業績目標,是最大的懸念。根據統計,近兩年水井坊的銷售費用率一直在保持在30%以上的高位,營收的三分之一都投入行銷。這使得公司雖然毛利率直追茅臺,高達近83%,但銷售凈利率僅為23%,處在行業中等水準。這也就意味著,從銷售凈利率來看的話,水井坊“只賣高端酒”的牌子是要打不少折扣的。

據南方日報,業內有分析認為,水井坊屬於高度聚焦的單一品牌,其産品結構並不完整,導致抗風險能力弱。酒水分析師蔡學飛分析指出,從大環境來看,受疫情影響,預計下半年白酒行業競爭壁壘提高,水井坊的産品結構單一,其高端産品與茅臺、五糧液等相比品牌力不足,又缺乏完整的中低端産品作為補充,今年下半年對水井坊是一個大考驗。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程