深圳證券交易所網站近日發佈關於對蘇州固锝電子股份有限公司的重組問詢函(中小板重組問詢函(需行政許可)【2020】第10號)。2020年6月1日,蘇州固锝電子股份有限公司(簡稱“蘇州固锝”,002079.SZ)披露了《發行股份及支付現金購買資産並募集配套資金暨關聯交易報告書(草案)》。

報告書顯示,本次交易包括發行股份及支付現金購買資産和募集配套資金兩部分。本次交易上市公司蘇州固锝擬通過發行股份及支付現金方式向蘇州阿特斯、昆山雙禺、汪山、周欣山、唐再南、周麗、苑紅、朱功香、方惠、陳華衛、辛興惠、包娜、段俊松購買其持有的標的公司45.20%股權。本次交易完成後,結合已持有的標的公司54.80%股權,上市公司將直接持有標的公司100%股權。

本次交易標的資産為晶銀新材45.20%的股權。根據天健評估出具的天興評報字(2020)第0592號《評估報告》,截至評估基準日2019年12月31日,晶銀新材100%股權在收益法下的評估結果為104123.71萬元,其所有者權益賬面價值為35458.02萬元,評估增值68665.69萬元,增值率為193.65%。參考上述評估價值,確定標的公司100%股權的交易估值為104123.71萬元,即本次發行股份及支付現金購買45.20%股權的交易作價為47064.64萬元。

同時,蘇州固锝擬向不超過35名特定投資者以非公開發行股份的形式募集配套資金,總額不超過30124.94萬元,用於支付本次交易的現金對價、標的公司項目建設費用、補充流動資金、仲介機構費用及相關稅費等。本次向交易對方發行股份的每股價格為9.62元,不低於定價基準日前二十個交易日公司股票交易均價的90%。

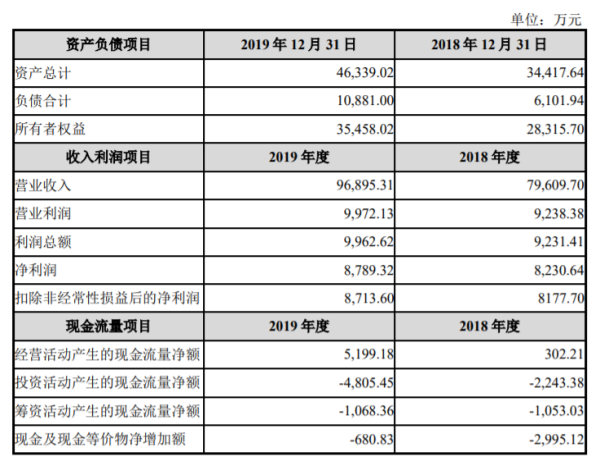

晶銀新材2019年度資産總計為4.63億元,負債合計1.09億元,實現營收9.69億元,凈利潤8789.32萬元,扣非凈利潤8713.60萬元;經營活動産生的現金流量凈額5199.18萬元。2018年度,晶銀新材凈利潤8230.64萬元,扣非凈利潤8177.70萬元,經營活動産生的現金流量凈額302.21萬元。

報告書顯示,獨立財務顧問為中信證券股份有限公司,資産評估機構為北京天健興業資産評估有限公司。

深圳證券交易所中小板公司管理部對上述披露文件進行了形式審查,請蘇州固锝就評估增值率等18宗問題做出書面説明,並在6月15日前將有關説明材料對外披露並報送深圳證券交易所中小板公司管理部。

以下為原文:

關於對蘇州固锝電子股份有限公司的重組問詢函

中小板重組問詢函(需行政許可)【2020】第10號

蘇州固锝電子股份有限公司董事會:

2020年6月1日,你公司披露了《發行股份及支付現金購買資産並募集配套資金暨關聯交易報告書(草案)》(以下簡稱“《報告書(草案)》”),擬通過發行股份及支付現金方式購買晶銀新材 45.20%股權,並募集配套資金不超過 30,124.94 萬元。我部對上述披露文件進行了形式審查,請從如下方面予以完善:

1、根據《報告書(草案)》,以 2019 年 12 月 31 日為評估基準日,晶銀新材凈資産賬面價值為 35,458.02 萬元,全部股權評估值為104,123.71 萬元,評估增值率為 193.65%。本次評估預計晶銀新材2020-2024 年營業收入年均增長率為 41.40%,其中背面銀漿業務和HIT 銀漿業務分別為 186.43%和 128.05%。請具體結合標的公司行業地位、技術儲備、市場競爭格局、同行業公司市盈率情況、可比收購案例等,説明評估時確定的營業收入和其他關鍵參數是否合理,評估增值率較高的原因及合理性。請獨立財務顧問和資産評估機構核查併發表意見。

2、根據《報告書(草案)》,2017 年 4 月,晶訊科技將晶銀新材4.10%的股份轉讓給你公司,交易作價為 11.12 元/股,2018 年 1 月,昆山雙禺向晶銀新材增資 2,000 萬元,交易作價為 13.23 元/股,而本次交易中晶銀新材作價為 17.21 元/股,請具體説明本次交易估值與上述兩次交易估值産生差異的原因及合理性。請獨立財務顧問核查併發表意見。

3、根據《報告書(草案)》,本次交易對方唐再南擔任上市公司控股股東蘇州通博的董事,本次交易構成關聯交易。上市公司董事會審議本次交易事項時,關聯董事已回避表決,亦未代理其他董事行使表決權。上市公司股東大會審議本次交易事項時,關聯股東需回避表決。請補充説明交易對方與上市公司是否存在其他關聯關係,並披露關聯股東資訊。請獨立財務顧問核查併發表意見。

4、請穿透披露昆山雙禺普通合夥人昆山瀚漾投資企業(有限合夥)、有限合夥人上海瀚諧實業中心(有限合夥)、北京金川紀年創業投資合夥企業(有限合夥)、江蘇疌泉天澤生態環保股權投資基金(有限合夥)至出資的法人或自然人,並具體説明以上合夥企業是否完成私募投資基金備案。交易對方穿透後計算的合計人數,是否超過 200人,是否符合《非上市公眾公司監管指引第 4 號——股東人數超過200 人的未上市股份有限公司申請行政許可有關問題的審核指引》相關規定。請獨立財務顧問和律師核查併發表明確意見。

5、根據《報告書(草案)》,本次交易未設置業績承諾與補償條款。交易對方汪山、周欣山承諾本次取得的你公司股份在發行完成後12、24、36 個月分別解鎖 40%、30%、30%,其他交易對方僅承諾在發行完成後 12 個月內不轉讓。請你公司:(1)具體説明未設置業績承諾與補償條款的原因及合理性,是否有利於保障你公司利益。(2)汪山、周欣山承諾的鎖定期與其他交易對方不同的原因及合理性。請獨立財務顧問對以上問題核查併發表意見。

6、《報告書(草案)》顯示,你公司與交易對手方分別於 4 月 22 日、5 月 29 日簽署了《發行股份及支付現金購買資産協議》、《<發行股份及支付現金購買資産協議>之補充協議》,請補充披露兩款協議的具體內容,説明上述補充協議較前次協議的調整內容,是否存在潛在

糾紛影響本次交易。

7、根據《報告書(草案)》,你公司控股股東蘇州通博、實際控制人、董事兼高級管理人員吳念博,自本次交易公告之日起至實施完畢期間的股份減持計劃不明確。請你公司補充披露控股股東、實際控制人及其一致行動人未來是否存在減持計劃。

8、《報告書(草案)》顯示,2019 年,標的公司前五大客戶的銷售佔比為 78.36%。其中,第一大客戶蘇州阿特斯持有標的公司 14.63%的股份,為標的公司的關聯方,2018 年2019 年銷售佔比分別為47.85%、35.17%。請結合標的公司銷售模式,説明你公司向關聯方

銷售的必要性、定價的公允性,是否對關聯方産生依賴,並充分提示標的資産前五大客戶的銷售佔比較高可能産生的經營風險以及公司擬採取的應對措施。

9、根據《報告書(草案)》,晶銀新材向第一大供應商蘇州思美特表面材料科技有限公司採購佔比超過 50%,請具體説明是否存在單個供應商嚴重依賴風險。

10、根據《報告書(草案)》,2017 年 12 月 7 日,晶銀新材被認定為高新技術企業,享受 15%的所得稅優惠稅率,有效期三年,目前正在進行高新技術企業復審工作。請具體結合評定標準説明晶銀新材通過高新技術企業復審是否存在障礙。

11、根據《報告書(草案)》,2019 年度,晶銀新材主營業務成本中,原材料價格佔比為 98.89%,原材料價格中,銀粉價格佔比為99.16%。請具體説明晶銀新材的銀粉採購價格與白銀市場價格變動趨勢是否一致,晶銀新材是否已針對原材料價格波動採取必要的風險控制措施。

12、《報告書(草案)》119 頁顯示,標的公司正面銀漿産品 2019年度、2018 年度産能利用率分別為 67.61%、65.90%;《報告書(草案)》176 頁顯示,晶銀新材 2017 年-2019 年批次産能利用率已達到85%、83%、94%。請具體説明兩者之間存在差異的原因,是否存在誤導投資者的情況。請獨立財務顧問核查併發表意見。

13、根據《報告書(草案)》,背面銀漿為晶銀新材在擴産後的計劃生産産品,目前背銀正在客戶處接受可靠性認證,預計 2020 年下半年即可批量供貨。請具體説明背面銀漿接受認證情況,是否存在不能通過認證的風險,以及對本次交易評估結果的影響。請獨立財務顧問和評估機構核查併發表明確意見。

14、根據《報告書(草案)》,截至 2019 年末,晶銀新材不持有房屋及建築物,租賃蘇州科技城發展集團有限公司的房産從事生産經營,請具體説明輕資産運營是否符合行業慣例,租賃合同中是否包含納稅指標等前置條件,晶銀新材是否存在房産到期不能續租的風險。

15、根據《報告書(草案)》,2018-2019 年度,晶銀新材業務推廣費分別為 782.44 萬元、1,009.40 萬元,分別佔銷售費用的 56.38%和 56.16%,請結合業務推廣費的具體構成説明業務推廣費較高的原因及合理性,是否存在商業賄賂等情形。請獨立財務顧問核查併發表意見。

16、根據《報告書(草案)》,2018-2019 年度,晶銀新材凈利潤分別為 8,230.64 萬元和 8,789.32 萬元,經營活動現金流量凈額分別為302.21 萬元和 5,199.18 萬元,請詳細解釋二者差異較大的原因,並補充披露將凈利潤調節為經營活動現金流量凈額的資料。請獨立財務顧問和申報會計師核查併發表意見。

17、根據《報告書(草案)》,募集配套資金中有 12,735.98 萬元將用於晶銀新材一期年産 500 噸太陽能電子漿料項目,其中 350 噸/年為原有産能搬遷,150 噸/年為新建。請補充披露新建産能對應的具體産品(正面銀漿、背面銀漿或 HIT 銀漿),並具體結合晶銀新材的技術儲備論證該募投項目的可行性。

18、根據《報告書(草案)》,晶銀新材管理層依據自身判斷,適當考慮了當前新冠肺炎疫情的短期影響,已在評估結果進行了反映。請具體結合新冠肺炎疫情當前在全世界的流行趨勢,詳細説明本次評估結果如何反映新冠肺炎疫情的影響。請獨立財務顧問和資産評估機

構核查併發表意見。

請你公司就上述問題做出書面説明,並在6月15日前將有關説明材料對外披露並報送我部。

特此函告

深圳證券交易所

中小板公司管理部

2020年6月10日

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程