恒瑞醫藥22日晚間披露了2019年年報。數據顯示,公司2019年實現營業收入232.89億元、歸母凈利潤53.28億元,同比分別增長33.7%及31.05%。其營收和歸母凈利潤增速較前幾年均有所加快。

與此同時,恒瑞醫藥也面臨著2019年第四季度營收增速顯著放緩、近五年凈利潤現金含量整體處於下降趨勢等潛在風險。

抗腫瘤業務營收增速最快

恒瑞醫藥主要産品包括抗腫瘤藥、手術麻醉類用藥、造影劑、特殊輸液等。

其抗腫瘤藥2019年貢獻營收105.76億元,佔總營收的比例達到45.41%,是最主要的收入來源。麻醉、造影劑業務的營收分別為55.07億元、32.30億元,分別佔總營收的23.65%以及13.87%。

從各業務的營收增速來看,抗腫瘤業務增長最快,同比增長43.02%。

圖1:2019年恒瑞醫藥營收構成及同比增速

2015-2019年期間,恒瑞醫藥的營收從93.16億元上升至232.89億元,歸母凈利潤從21.72億元上升至53.28億元,年均複合增速分別達到了25.74%以及25.15%。2016年以來,其營收、歸母凈利潤增速整體處於上升趨勢。

圖2:2015-2019年恒瑞醫藥營收、歸母凈利潤及其增速

研發投入持續加大

仔細研究發現,恒瑞醫藥業績增長很大程度上得益於公司持續加大研發投入。年報數據顯示,恒瑞醫藥2019年投入研發費用38.96億元,同比增長45.9%,研發投入佔營收的比重達到16.73%。

2015-2019年期間,恒瑞醫藥的研發支出及營收佔比也處於上升趨勢。

圖3:2015-2019年恒瑞醫藥研發支出及營收佔比

由於大部分藥企還未披露2019年年報,新華財經和麵包財經研究員查閱A股及H股主流上市藥企2018年年報發現:2018年,恒瑞醫藥研發支出排在第二名,僅次於百濟神州。

持續的高額研發投入,使得恒瑞醫藥陸續獲批艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠單抗以及甲苯磺酸瑞馬唑侖等創新藥,帶動公司營收利潤雙增長。

第四季度營收增速顯著放緩

不過,恒瑞醫藥也面臨著2019年第四季度營收增速顯著放緩、近五年凈利潤現金含量整體處於下降趨勢等潛在風險。

數據顯示,恒瑞醫藥2019年第四季度營收增速為27.92%,這一增速相較2019年前三季度的28.77%、29.61%以及47.27%均出現放緩,為全年最低。

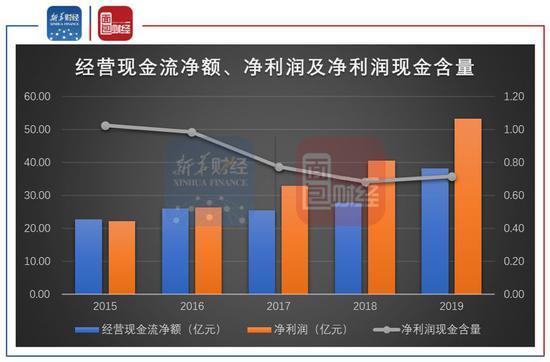

現金流方面,2019年,其經營活動産生的現金流量凈額為38.17億元,明顯小于同期的凈利潤53.26億元,凈利潤現金含量(經營活動産生的現金流量凈額除以凈利潤)約為0.72。近五年,恒瑞醫藥的凈利潤現金含量整體處於下降趨勢。

圖4:2015-2019年恒瑞醫藥經營現金流凈額、凈利潤及凈利潤現金含量

仔細研究發現,2019年,其現金流出增速較快的項目主要包括支付給職工及為職工支付的現金、支付其他與經營活動有關的現金,兩者的金額分別為39.31億元、123.46億元,增速分別達到46.77%以及49.23%。

董監高多次公告減持

在業績增長的同時,恒瑞醫藥的市值和估值也水漲船高。

數據顯示,截至2020年3月24日收盤,恒瑞醫藥的總市值近3800億元,在國內醫藥企業中位居第一。公司目前股價對應的動態市盈率超70倍。

伴隨著股價上漲,恒瑞醫藥董監高陸續在2019年3月、11月以及12月公告減持。在2019年12月的最新一份減持計劃中,其高管人員孫輝、劉疆、孫緒根、陶維康擬以集中競價方式合計減持不超過62.6萬股。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程