如果把監管層比作“家長”,前陣子因暴力抗法的深大通(000038.SZ),或許不能算作是個好“孩子”。

回望深大通過去超過25年的公開資本市場生涯,其間經歷了多次“殼”買賣交易,還曾因業績持續虧損而暫停上市。除此之外,深大通身上還有幾經變換主業、前子公司(浙江視科文化傳播有限公司,以下簡稱“視科傳媒”)老闆涉P2P非法集資被抓等標簽。

然而,市場對這家公司的好奇和疑問還沒有結束。為何深大通將對其頗為重要的子公司的股權轉讓,以一種“秘而不宣”的方式、在20天裏得以完成?為何2017年兩家子公司願意延長對賭期?主營戶外廣告業務的子公司,其老闆為何會因牽涉千億元P2P非法集資案而鋃鐺入獄?

近日,《中國經營報》記者通過梳理人物關係發現,5年前,被深大通並購而切入移動行銷新領域的兩家公司之間存在關聯關係,此次接盤視科傳媒股權的青島騰視文化與轉讓標的亦存有關聯。

此外,有受訪人士向本報記者提到,延長對賭期或有提振股價的因素。視科傳媒旗下的子公司杭州視賺網路技術有限公司(以下簡稱“視賺網路”)或與P2P存在關聯。

日前,本報記者就上述疑問向深大通方面發送採訪郵件,並多次嘗試進行電話諮詢,但截至發稿,電話仍無人接聽,採訪郵件也未獲回復。

原來都是關聯方

近期,深大通將視科傳媒100%股權在20天時間裏快速“脫手”,外界好奇的是,為何在公司老闆牽涉P2P非法集資案被捕、公司本身也無法完成業績承諾的背景下,轉手交易竟能顯得較為順利?

並且,為何交易過程並未公開?在深交所看來,該子公司是深大通當前主營業務的一個重要的運營主體,視科傳媒100%股權轉讓對其影響重大,上市公司應對外作出相關進展性資訊披露,而不是最後直接披露交易完成的結果。

5年前,通過收購視科傳媒和冉十科技,深大通將主營業務由原來的房地産開發切換到移動行銷。

根據深大通2018年年報,當時上市公司在年報中披露,2018年的主要業務為移動數字整合行銷服務與線上線下新媒體業務運營等,其中的運營主體就為此前收購進來的這兩家子公司。

在wind金融終端上可以看到,當年為深大通貢獻主要收入的為其廣告業務和煤炭、鐵精粉業務,業務收入佔比分別為42.99%和55.83%。

值得注意的是,截至2019年上半年,廣告業務在上市公司總營收中的比重進一步萎縮。wind金融終端數據顯示,當期,毛利率高達82.85%的民間資本管理業務收入佔比達5.16%;毛利出現虧損的廣告業務,佔比為21.83%;煤炭、鐵精粉業務的營收比重則為73.01%。

在關於視科傳媒的此次股權轉讓交易事項中,深交所向上市公司發出的問詢函中問到騰視文化是否與深大通及深大通前10名股東在産權、業務、資産、債權債務、人員等方面有所關聯,以及是否存在其他可能或已經造成深大通對騰視文化利益傾斜的其他關係。

天眼查資訊顯示,騰視文化目前旗下僅有一家公司,即為以2.8億元作為首次公開拍賣起拍價、2019年12月23日與其完成工商登記變更及股權交割手續的視科傳媒。

而就在次日,騰視文化旋即將視科傳媒股權出質給了成立還不足9個月的青島和盛智泰貿易有限公司(以下簡稱“和盛智泰”)。

2019年2月20日,深大通發佈公告稱,截至評估基準日2019年6月30日,視科傳媒100%股權評估價值為1.83億元。

深大通方面提及,為了保障公司和股東權益,起拍價在評估價基礎上溢價50%,在拍賣過程中評估價作為底價,此次拍賣方式採用降價、增價混合拍賣,2019年12月11日10點開始,以起拍價2.8億元開始報價,每次報價至少重復3遍,因無人競價,所以只能降價拍賣,經20余輪降價,最終以1.84億元成交。扣除本次交易費用,預計對公司當期損益的影響為3600萬元。

完成工商變更登記後僅一週,2019年12月30日,視科傳媒在接盤方騰視文化所在的青島就成立了青島分公司,負責人為于秀慶。

工商資料顯示,和盛智泰的其中一項經營業務即為電子元器件,而這正是視科傳媒的前母公司深大通此前主營的業務之一。此外,和盛智泰的經營範圍中還包括煤炭、供應鏈管理等,這些字眼也曾在深大通的年報中出現過。

還可以看到,騰視文化的一位高管,擔任騰視文化經理職位的王先濤,與在視科傳媒當前法人、曾在深大通前實控人姜劍實際控制的青島亞星實業有限公司(以下簡稱“亞星實業”)有過任職經歷的于秀慶,至少有著長達十幾年的交情。

早在2007年,這二人還一起創辦過一家公司——北京三吉嘉喜傳媒科技有限公司。該公司後來被視科傳媒旗下的視賺網路100%全資控制。

他們的股權交集遠不止於此。在其後由於秀慶擔任法人的多家媒體行銷或文化策劃公司中,王先濤也均擔任公司的監事一職。

並且,持有騰視文化29.5%股份的宋愛鳳與視科傳媒也有著諸多關聯。宋愛鳳在視科傳媒旗下多家公司均持有股份,絕大多數持股比例為29.5%。

為何延長對賭期?

公開資訊顯示,2015年7月24日,視科傳媒高溢價以17億元被併入深大通。彼時,與視科傳媒一起被併入上市公司的,還有前面所提及的視科傳媒的關聯方冉十科技,兩筆交易累計的交易對價為27.5億元。

此前,有媒體援引知情人士的話稱,“視科傳媒盈利情況並沒有那麼好,夏東明(被深大通並購時的視科傳媒董事長)借助部分關聯方或‘熟人’因素,最終達成17億元的交易”,“此樁交易之所以能夠達成,主要是因為三方面要素:夏東明把部分股份轉給姜劍的直系親屬朱蘭英,修淶貴背後修正資源的廣告需求支援,以及實現所謂的業績對賭”。

然而,上述知情人士所説的究竟是否屬實,以及這裡提到的業績對賭,是否也包含交易雙方對2018年的業績承諾的內容,目前還未可知。本報記者多次嘗試向深大通方面求證,但截至發稿,電話仍未接通。

據悉,彼時視科傳媒原股東方作出業績承諾,2015年至2017年的凈利潤分別為1.3億元、1.65億元、1.98億元。2017年9月,視科傳媒原股東又增加了2018年的業績承諾,承諾當年的凈利潤不低於2.12億元。冉十科技也增加了2018年的業績承諾,稱當年將實現不低於1.36億元的凈利潤。

根據深大通在2017年9月對外發佈的公告,深大通與這兩家子公司之間達成的協議內容包括:若目標公司(兩家標的公司)2018年的凈利潤超過承諾利潤的,甲方(深大通)應對目標公司管理團隊進行利潤獎勵,具體獎勵金額為:獎勵金額=(凈利潤額-承諾利潤總額)×50%以及對標的公司的一些要求。

當時,有券商分析師出具相關研報稱,增加承諾期彰顯了這兩家公司對自身業績的充足信心,為上市公司業績的持續增長提供了保障。

近日,有券商背景人士向本報記者提到,延長對賭期,其實“倒不一定是信心的彰顯,更有可能是買方的要求,需要賣方做出更多承諾”。

章和投資管理合夥人、美國哥倫比亞大學高級訪問學者高國壘也提及:“即便有上述相關協議,但延長對賭期還是比較蹊蹺,這次的對賭協議裏面的利益安排也沒有向對方嚴重傾斜,這種情況下,延期對賭協議肯定是要雙方自願的,要讓一方繼續扛起多一年的業績的擔子,如果沒有面上的利益,也應該另有利益安排。更高的業績標準可能是給市場看的。”

有不願具名的投資人士日前告訴本報記者:“許多公司幾年前剛興起市值管理風時,都是用這樣的資本操作手法,找家符合當時熱點的企業去收購,公告給出的業績承諾許多未必能實現,其中有些人是為了在二級市場上拉升出貨。”

從當時二級市場的股價走勢來看,在經過了長達半年的停牌期後,雖然中間終止了重組交易,但剝離了此前的房地産開發業務,上述收購的兩個標的公司在這期間也延長了對賭期等利好消息,促使深大通股票在2017年11月13日復牌後的幾個交易日出現了連續上漲態勢。

可以看到,在復牌後的第二個交易日,深大通高管曹林芳即出現了近3000萬元的減持交易。此後的接連幾個交易日,也都有減持交易。

(截圖來自Wind金融終端)

此外,根據Wind金融終端的相關數據可以看到,當時包括深大通實控人姜劍、姜劍的關聯方朱蘭英及姜劍實際控制的亞星實業,還有夏東明都有股份處在被質押的狀態中。

截至記者發稿,姜劍以及亞星實業的質押率都已經達到100%,朱蘭英的質押比例超過84%,夏東明超過36%。以當前的日期為準,他們各自質押的股票股價自質押日至今,都出現了大幅的下滑。

(截圖來自Wind金融終端)

在當時漫長的停牌期結束前的投資者交流會上,本報記者注意到,有投資者表達了復牌後希望股價上漲、再延長多2年的業績承諾的想法,並對公司在大盤急跌之時拋出重組方案提出疑問,也表達了對公司大股東在高位大筆質押股票或臨近爆倉的擔憂。

廣告子公司老闆惹上P2P非法集資案?

公開資料顯示,視科傳媒主要從事戶外媒體等業務,然而,當2018年底,該公司創始人夏東明因涉嫌P2P非法吸收公眾存款罪被依法逮捕時,公眾都在好奇,一家廣告公司為何會與P2P非法集資連到一起?

此前有媒體援引接近夏東明的人士的話稱,“夏東明之前多次通過關聯公司及朋友公司進行資金騰挪,在深大通財務進駐視科傳媒後,資金劃撥非常嚴格,不再由夏東明自由調配,於是夏東明開始四處融資借錢,嘗試做新産業以便賣給深大通,但最後都以失敗告終,虧了不少錢”,“夏東明最終選擇通過P2P或一些網際網路理財平臺融錢”的方式以及參股多家P2P平臺的方式,跟P2P這個行業有所關聯外,或許,從視科傳媒旗下的子公司視賺網路開展的相關業務上也可以發現一些與P2P相關的蛛絲馬跡。

天眼查資訊可以看到,視科傳媒旗下的子公司有6家,目前仍存續的有5家,2018年由夏東明擔任法人的桐廬視科文化傳播有限公司已經被登出。存續的5家公司中,只有2家公司對外披露了官網地址,但在手機上都無法登陸。

其中的一家于2015年3月成立的子公司視賺網路在公開介紹中稱,該公司是“視科傳媒花費3億元打造的集移動傳媒、移動電商及智慧商圈于一體的網際網路跨界生態體系”,是“中國最具規模與影響力的新媒體O2O平臺”。

然而,本報記者在電腦端登陸該公司的官網卻發現,網站的大多新聞點擊後出現的界面均如下所示:

(截圖來自視賺網路官網)

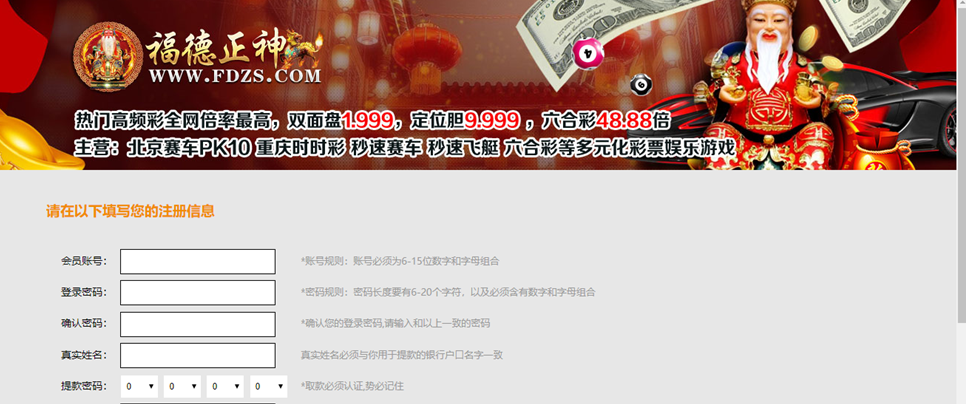

記者通過天眼查查詢發現,擁有“福德正神”商標的僅為杭州的一家廣告公司,名為“杭州奧聖廣告有限公司”。近日,本報記者就此向視科傳媒一工作人員詢問,但對方稱自己是做戶外廣告業務的,對這些並不清楚。

此外,在視賺網路的官網上,記者還發現該公司也提到了P2P的字樣。

(截圖來自視賺網路官網)

還值得關注的是,在微信公眾號中,記者通過搜索關鍵詞“視賺”發現,出現了數個以該公司作為賬號主體的微信公眾號。其中“視賺電視”“視賺汽車”“視賺手機”“視賺O2O”“視賺傳媒”“視賺網路”“視賺”等均沒有推送任何消息。

“視賺廣告”也沒有任何消息,只有一個名為“開始賺錢”的欄目,但點進去顯示“網頁包含誘導分享、關注等誘導行為內容,被多人投訴,為維護綠色上網環境,已停止訪問”。

“視賺寶”中的“購物”欄目,點進去需要選擇售貨機,這些售貨機包括售紙機、即開彩票機等。記者發現,有些諸如5元或10元面值的即開彩票只需要1分錢即可購買,但這些彩票大多顯示已經售完。

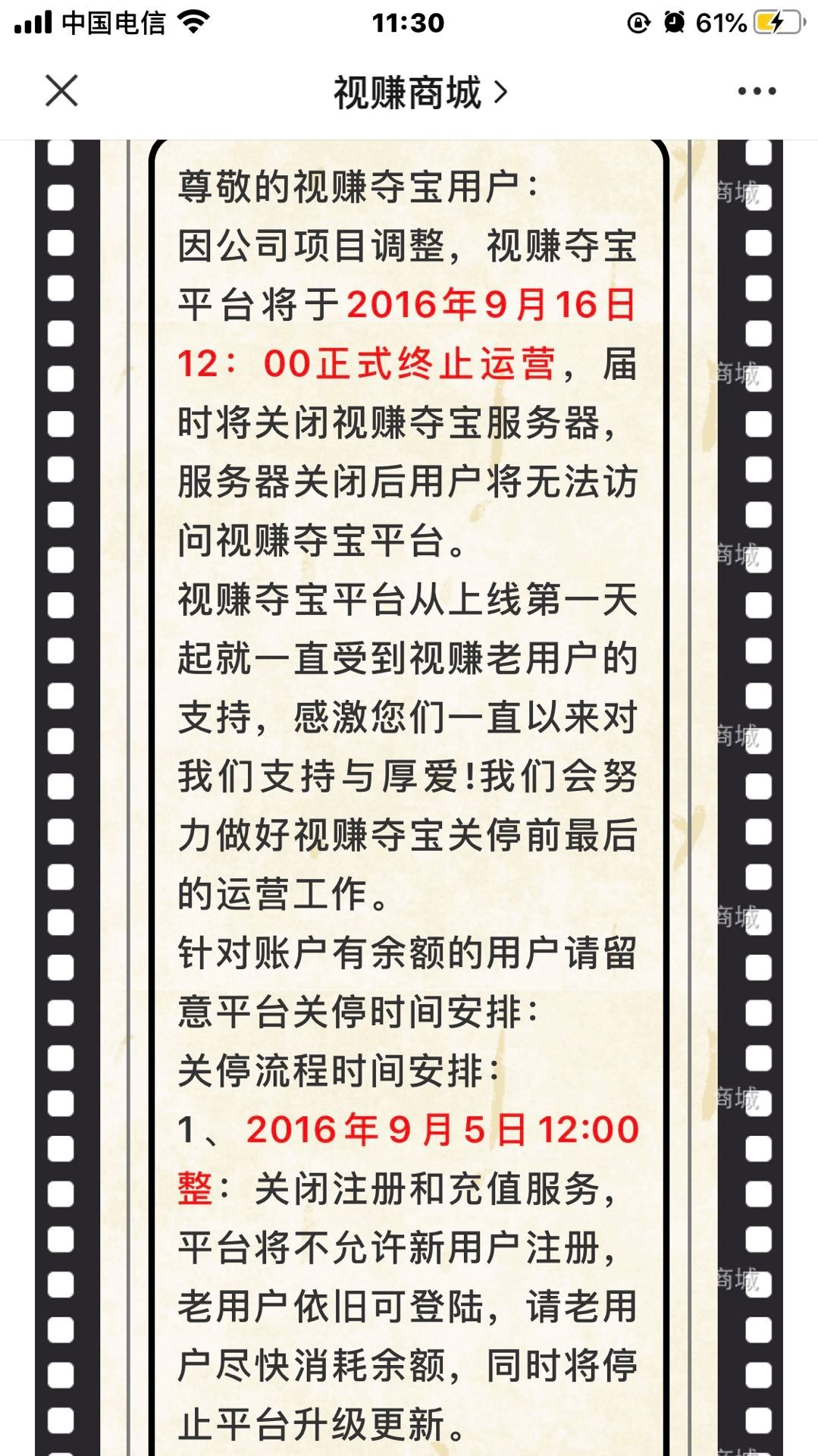

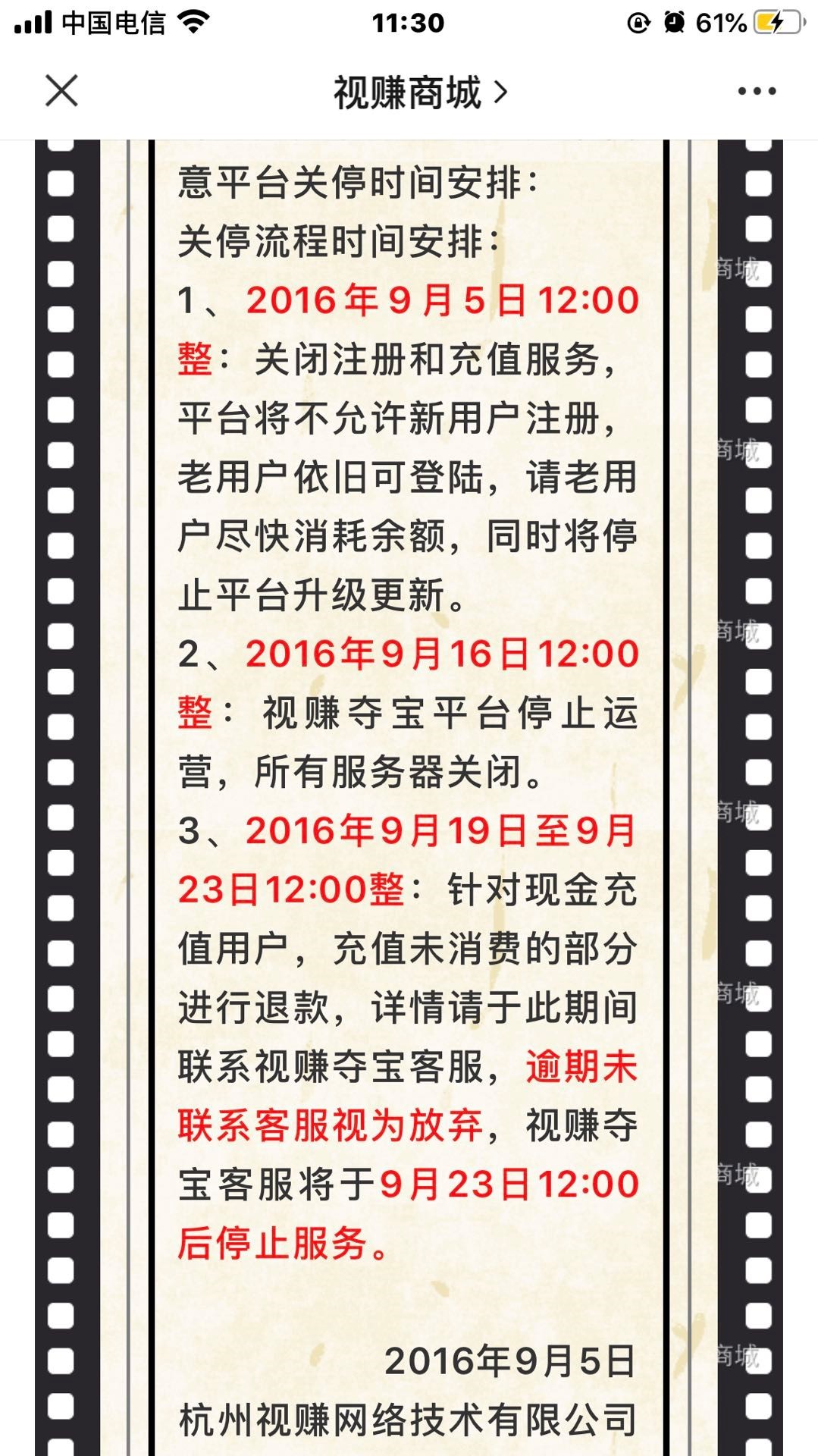

而由該公司開發的有手機電腦、數位科技、潮流新品、家居電器等商品的所謂新型電子商務平臺——“視賺奪寶”則在唯一的欄目中,以公眾號“視賺商城”的名義,放出了一條“關停公告”。

(截圖來自“視賺奪寶”微信公眾號)

據悉,“視賺奪寶”從2016年6月22日開始上線到9月16日終止運營,維繫時間不到3個月。根據其在這段時間裏推送的消息可知,這款宣稱引入眾籌理念,憑藉強大的技術和公平的演算法,引領一種集娛樂、購物于一體的網購潮流的電商平臺,對外宣稱“只需支付1元,就有機會獲得蘋果手機、電腦、話費等物品”。而關於這種一元奪寶的模式,此前就有很多質疑。

在視賺網路下屬的控股子公司杭州視賺優嘉電子商務有限公司的微信公眾號中的“商城購物”“會員中心”“APP下載”欄目,記者發現,點擊進去後均被告知“網頁包含違法或違規內容”,已停止訪問。天眼查顯示,該公司成立於2015年9月,2019年9月4日,因登記的住所或經營場所無法聯繫而被列入經營異常名錄。

公眾號“視賺商城”中的“下載APP”“搶元寶”欄目也無法打開,在簡介中,“視賺商城”宣稱要“開創看廣告換商品的交易新模式,打造看到就能賺到的消費新體驗”。

這種類似的表述也出現在視賺網路的一個名為“視賺”的微信公眾號的介紹中。“視賺網”公眾號在2015年7月18日推送了一條關於視賺網路CEO劉勇的講座內容。在該條資訊中,“視賺網”稱視賺APP是一款讓用戶通過看廣告賺錢換取品牌商品和服務的應用。用戶可以通過打卡、簽到、玩遊戲、看視頻等方式賺取元寶,並且可以在移動商城兌換品牌商品和服務,把空閒時間變成錢,打造“看到就是賺到”的交易新模式,為用戶和商家提供一個相互聯結的移動網際網路交易平臺。視賺APP的廣告有效到達每年近20億次。

該消息還稱:“視賺移動商城向用戶提供海量品牌商品和本地服務,商戶用優質商品或服務置換視賺APP廣告資源,商品和服務以優勢的價格在移動商城售賣,打造移動電商新玩法。”彼時已有3億元品牌商品通過移動商城直接返利給用戶。

當時,劉勇還向與會的視科傳媒全體員工展望了視賺APP的未來發展模式,稱未來將“通過視賺網路內置的家庭安全WiFi模組,可以對家中的智慧安防箱、智慧小菜園以及智慧健康手環等設備進行遠端控制和管理,成為智慧家居控制的新入口”。

然而,近日記者卻發現,在“視賺”唯一的一個下載APP的欄目中,蘋果手機應用商店已經搜不到該APP,而在安卓系統手機應用商店中雖然可以下載,但卻無法登陸,連結的微信登陸入口也無法進入。

本報記者通過天眼查上的電話號碼,試圖向視科傳媒方面詢問為何其子公司視賺網路開發的這款“視賺”APP無法下載和登陸時,對方稱自己是騰視文化的行政人員,諮詢後再電話回應,但之後卻一直無果。

近日,一位不願具名的專業人士就這種看廣告能有所獲益的模式向本報記者稱:“之前浙江有一些通過網際網路拉人頭玩流量的模式,看廣告來分享、賺錢等,本身沒有技術和模式的優勢,這種模式成本低又容易擴散,在2015年、2016年前後,是和P2P一起流行起來的,用這種方式吸引流量,給P2P平臺導流。”

此外,通過仔細翻看公眾號“視賺網”此前推送的一些消息可以看到,在“網際網路+”的概念大熱的時期,視賺網路也曾活躍一時。

2015年,視賺網路還獲得了第三方數據挖掘機構艾媒諮詢集團評選的“最具投資價值企業”“最佳移動行銷平臺”獎項。

近日,艾媒諮詢集團首席分析師張毅在接受《中國經營報》記者採訪時稱:“2015年~2017年,關於移動行銷的各種新模式不斷涌現,這個時期是該行業發展的黃金期,艾媒諮詢當時也是認可其模式的新穎性。”

“當時隨著移動網際網路的發展,大量人群對依靠看廣告的方式就能賺取收益的模式,還是會有關注。在行業每一個階段的發展中,無論怎麼樣,所有的嘗試都會為行業或公司的未來發展帶來一些經驗上的價值。”他補充提到。

他接著談道:“其實,按照之前的模式如果良性持續發展下去,在一定的市場條件下,是有其用武之地的;不過最近三年,移動行銷被巨頭壟斷以及2017年後出現的資本寒冬,中國移動行銷企業,尤其是中小移動行銷企業困境凸顯,選擇轉型甚至鋌而走險也就不難理解了。中國新經濟行業大多是創新性企業,過於依賴資本,在資本遭遇寒冬、市場環境出現變化時,抗風險能力就會顯得異常脆弱,這也是給創業企業的一個提醒。”

彼時,在視賺網路的高光時刻,劉勇還出席了第二屆世界網際網路大會,與當時網際網路界的眾多海內外大咖一起坐而論道,探討“網際網路+”時代新媒體的傳播發展新路徑和新方式。

2015年,劉勇還在北京成立了視科傳媒的分公司,差不多一年後,又成立了視賺網路的北京分公司,但目前天眼查資訊顯示,這兩家公司都已經被登出。

然而,在視賺網路的官網上,還展示著此前公司對未來的美好願景:“從2018年至2020年,三年間,視賺網路將發展用戶數5000萬,拓展合作商戶數100萬,鋪設智慧WIFI量12.5萬。”

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程