國農科技高溢價收購,不僅帶來高企的商譽風險,更為重要的是,被收購的標的智遊網安還存在虛增債券、虛減成本、粉飾業績,甚至採購數據也有失真的嫌疑。

10月15日,國農科技發佈了《2019年度前三季度業績預告》,2019年前三個季度,其歸屬於上市公司股東的凈利潤預計虧損800萬~1200萬元,這個業績虧損預期是不出意外的,因為其在今年3月剝離了最為盈利的醫藥業務——山東華泰全部股權,將原收入佔比並不高的移動網路遊戲業務扶上了“皇位”,然而讓人遺憾的是,該業務自“登基”以來表現卻不盡如人意,今年上半年,國農科技移動網路遊戲業務僅實現收入427萬元,毛利率同比下滑了37.62%。

如今,國農科技準備以12.81億元的超高價格並購其大股東旗下的關聯公司智遊網安,除了《紅週刊》在《國農科技斷尾求生,關聯並購有利益輸送之嫌》文章中分析的可能存在的利益輸送等問題外,高溢價收購帶來的商譽風險也是不容忽視的,更為重要的是,本次被收購的標的公司還存在虛增債券、虛減成本、粉飾業績的嫌疑,甚至其採購數據也有失真的可能。

虛增債權之嫌

被收購標的智遊網安為移動應用安全服務提供商,主要從事針對移動應用安全的方案規劃與設計、産品開發、安全管理服務等業務。然而從並購草案披露的數據來看,智遊網安所披露的經營性債權卻是相當可疑的,真實性仍有待驗證。

我們知道,企業實現的收入要麼以現金方式收回企業,要麼形成應收賬款、應收票據等債權,理論上,企業實現的含稅收入應該與其收到的現金及經營性債權相當,可智遊網安的情況又是如何呢?

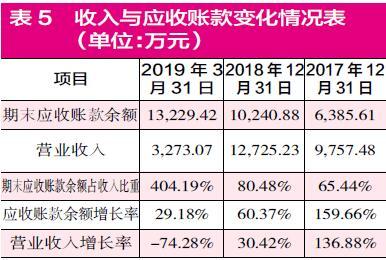

以2019年一季度數據為例,當期反映該公司經營現金流入情況的“銷售商品、提供勞務收到的現金”為2507.10萬元,由於其中包含了預收款項金額,因此在剔除當期243.62萬元預收款項的變化影響後,與當期經營相關的現金流入金額為2263.48萬元;經營性債權方面,2019年3月31日應收票據及應收賬款相比期初新增了2802.9萬元,此外,壞賬準備也有223.3萬元的新增,這意味著當期債權新增金額合計為3026.2萬元。也就是説在2019年一季度,智遊網安流入的現金和形成的經營性債權合計金額達到了5289.68萬元。由於現金流入和應收賬款均為含稅金額,這就意味著當期該公司實現的含稅收入應該與之相當才對。然而,據該公司財務報告披露的數據來看,2019年一季度,公司實現營業收入僅3273.07萬元,即使按照16%的稅率加上增值稅金額,其當期實現的收入也僅有3796.76萬元,相比上述5289.68萬元的理論金額,仍然有1492.92萬元的差距。

這就奇怪了,僅僅數千萬元的收入,為何與現金流入及債權相比出現如此大的差額呢?很顯然,處於並購中的智遊網安不可能虛減自家收入的,因此,如果其披露的現金流數據也無誤的話,那麼問題很可能就出在應收票據及應收賬款上。由此,不排除該公司存在虛增債權的可能。

奇怪的“電腦銷售”

根據並購草案披露,2019年智遊網安的前十名應收賬款客戶中,應收金額最高的客戶為山東恒譽資訊技術有限公司(以下簡稱“恒譽資訊”),應收賬款餘額高達1994.31萬元,而該項應收餘額主要有兩項業務構成,其中一項為2019年3月銷售威脅態勢感知平臺發生的金額,該項銷售合同金額為40萬元,而另外一項收入則是2019 年1月完成的一項電腦銷售合同,該項交易的合同金額高達1954.31萬元。需要注意的是,這項銷售電腦的收入是非常奇怪的。

根據草案披露的數據,2019年一季度智遊網安實現的營業總收入金額為3273.07萬元,既然其僅銷售電腦就實現了1954.31萬元的收入,也就意味著除了銷售電腦外,智遊網安一季度實現的其他收入合計應該僅有1318.76萬元。也就是説,恒譽資訊2019年一季度無論如何都應該是其銷售第一大客戶才對,可令人不解的是,並購草案披露的智遊網安的前五大客戶名單中,竟然沒有恒譽資訊的存在,其第一大客戶為中國建設銀行股份有限公司各分行,收入金額僅有133.3萬元。既然第一大客戶交易金額這麼低,那麼恒譽資訊1994.31萬元的電腦銷售又算什麼呢?

另外,從企業經營角度來説,智遊網安並不生産電腦,也就是説其銷售的電腦也應該是從其他供應商處採購而來的,因電腦的價格十分透明,其採購進來的電腦再銷售出去,本身也賺不了多少利潤才合理,而1954.31萬元的電腦銷售又佔到了其當年營業總收入的60%,這意味著其2019年一季度的毛利率絕對高不到哪去,而除了銷售電腦,即使其他1318.76萬元的收入一分錢成本沒有,其毛利率也不過40%左右,更何況其他收入也不可能沒有成本。

然而從智遊網安披露的綜合數據來看,2019年一季度智遊網安的其他業務收入僅僅只有997.48萬元,這就讓人奇怪了,當期1954.31萬元的電腦銷售怎麼只有997.48萬元的其他業務收入呢?難道該公司將電腦銷售也算到了主營業務收入之中?可如果真是這樣的話,其成本又怎麼可能只有290.27萬元呢?更何況,其主營業務收入的毛利率還竟然高達87.24%,這與我們前文分析的風險顯然是存在一定矛盾的。

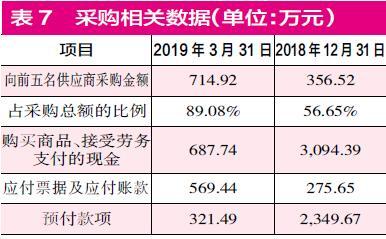

從另外一個角度來看,既然該公司2019年一季度銷售電腦1954.31萬元,那麼其電腦採購金額必然也不會很低,而並購草案在介紹智遊網安的預付款項時曾表示,“2018年末標的公司預付款項金額較高,主要係預付山東齊賽創意動漫科技股份有限公司及山東齊賽電子商務有限公司的電腦採購款2100.70萬元”。而到了2019年一季度末,其預付款項金額只剩下321.49萬元,這也就意味著,上述預付款採購應該已經完成。理論上,山東齊賽創意動漫科技股份有限公司及山東齊賽電子商務有限公司中,至少應該有一家要出現在其2019年一季度的前五大供應商名單中,可奇怪的是,在其前五名供應商名單中,竟然沒有這兩家為其提供電腦採購的客戶,排名第一的供應商為山東澎鴻軟體有限公司,採購內容為“山東省淄博市桓臺縣‘一次辦好’平臺一期建設項目‘網際網路+政務服務’平臺建設服務”,採購金額僅有429.25萬元。

此外,在智遊網安的前十大應收賬款客戶名單中,排名第二的為山東一門式資訊技術有限公司,該客戶2019年3月向其採購“一次辦好”平臺建設服務合同價格共計560萬元,全部形成了其應收賬款。既然該客戶已經履行完成並確認收入,而560萬元的收入相比其前五大客戶中的第一大客戶133.3萬元的交易金額要高出很多,可奇怪的是,該客戶竟然也不在智遊網安前五大客戶名單中;其第三大應收賬款客戶濟南淩動電子科技有限公司也存在類似情況,2019年2月份,該客戶向智遊網安進行了兩項採購,共計340萬元,也形成了應收賬款,然而該客戶也入不了智遊網安的“法眼”,沒有被列入前五大銷售客戶名單。為什麼如此多的大客戶,僅僅形成了鉅額的應收賬款,卻進入不了智遊網安的大客戶名單呢?對此,是需要智遊網安給出合理解釋的。

計提比例“玩花樣”

據並購草案介紹,2017年末、2018年末、2019年3月末,智遊網安的應收賬款凈額分別為6326.60萬元、9897.17萬元和12662.40萬元,佔當期流動資産的比例分別為40.40%、47.81%、59.60%。其中2018年智遊網安應收賬款增速高達60.37%,遠遠超過其30.42%的營業收入增速,到了今年一季度末,應收賬款進一步激增,相比期初增長了29.18%。也就是説,在整個報告期內,其應收賬款的增速均遠超營業收入,這意味著該公司賒銷狀況相當嚴重。如此快速增長的應收賬款,不排除該公司為了在並購中賣出更高的價格,通過賒銷拉動銷售額的可能,畢竟並購雙方為關聯企業,提前把賬面做好看本身就存在天然的便利。然而大量的應收賬款不僅佔用了標的公司大量資金,更重要的是應收賬款的回收風險也會大幅增加。按道理,標的公司應該重組提取壞賬準備以應對風險,然而有意思的是,該公司竟然無視快速增長的應收賬款,採用激進的計提方式,以極低的比例計提應收賬款壞賬準備。

根據並購草案披露,對於1年內的應收賬款,智遊網安的應收賬款計提比例僅為0.5%,而作為同行業上市公司的衛士通、美亞柏科、藍盾股份、任子行、北信源等公司對1年以內的應收賬款皆是按照5%的比例進行計提的;對於2~3年的應收賬款,智遊網安按照20%的比例進行壞賬計提,而以上幾家上市公司皆是按照30%的比例計提。由此來看,顯然智遊網安採取了更激進的計提措施,以更低的比例進行應收賬款的計提。

應收賬款壞賬計提直接影響著企業的利潤,以2019年一季度為例,智遊網安當期賬齡在1年內的應收賬款金額高達11354.47萬元,而其按照0.5%的比例僅計提壞賬準備56.77萬元,然而如果按照行業企業普遍採取的5%的計提比例,其需要計提的壞賬準備金額應該為567.72萬元,相比之下,僅1年以內的應收賬款,其少計提的壞賬準備金額就將近511萬元,而2019年一季度其實現的凈利潤也僅有602.76萬元,如果其按照行業普遍採用的比例進行壞賬計提,那麼其本就不多的利潤將所剩無幾。

對應收賬款計提比例玩個小“花樣”,智遊網安就完美地增加了自己的業績,這種粉飾業績的手段,自然能為收益法下的估值加分不少,以至於其評估增值率849.94%,然而在關聯並購完成之後,其背後的風險恐怕又要轉嫁給二級市場的投資者了。

採購數據失真

除了應收賬款之中存在種種疑點外,智遊網安披露的採購數據也有不小的問題。據並購草案介紹,報告期內,智遊網安採購分為物料採購和服務外包。物料採購內容一般涉及日常經營活動中所需的辦公設備、硬體設備及相關電腦耗材、伺服器租用託管服務、第三方軟體産品及相關服務,由行政部統一負責物料採購的供應商招標、比價和採購工作;服務外包為部分業務過程中需要專業技術服務的業務委託或外包給第三方服務提供商,主要涉及産品檢測、産品安全評估等,並根據技術服務內容進行付費。

2019年一季度,智遊網安現金流量表中反映經營性現金流出情況的“購買商品、接受勞務支付的現金”為687.74萬元,剔除2028.18萬元預付款項相較期初減少的金額,當期用於採購的現金支出達2715.92萬元;負債方面,當期應付票據及應付賬款的期末相比期初增加了293.79萬元。總計來看,2019年一季度為採購支援的現金和負債合計達3009.71萬元,從財務勾稽關係來看,該公司2019年一季度的含稅採購總額應該與之相當才合理,可實際情況如何呢?

根據草案披露,2019年一季度智遊網安向前五大客戶採購金額共計714.92萬元,佔採購總額的比例為89.08%,照此計算,其當期的採購總額為802.56萬元,即使按照最高的增值稅稅率16%計算,其採購總額也僅有930.97萬元,相比3009.71萬元的理論金額少了2078.74萬元。

那麼這又是怎麼回事呢?如果説其披露的現金和負債數據無誤,那麼該公司很可能隱瞞了採購,畢竟從數據來看,2018年末其僅預付款就高達2349.67萬元,而2019年當期的採購總額怎麼可能只有802.56萬元?如果真是如此,那其2018年末鉅額的預付款項又該如何解釋呢?

小公司成行業內毛利率“王者”?

隱瞞採購,無非是未來隱瞞成本,進而虛增利潤,而隱瞞成本則意味著毛利率會出現虛增,那麼智遊網安的毛利率情況又是如何呢?

在並購草案中,智遊網安選擇了衛士通、啟明星辰、美亞柏科、藍盾股份、任子行、北信源、綠盟科技等幾家上市公司作為同行業公司進行對比,而從對比數據來看,其中2017年、2018年及2019年1~3月,行業平均毛利率分別僅為60.05%、58.61%和59.69%,而智遊網安的毛利率卻分別高達81.99%、90.09%和69.67%,顯然,智遊網安的毛利率能甩出同行業平均數據好幾條街,即使是從單個公司來看,智遊網安在以上公司中,毛利率也是最高的。

當然,這其中還有諸多其他業務影響,如果單論安全業務的話,情況又是如何呢?從數據來看,單論安全業務的話,2017年度同比公司的毛利率均值為69.24%,而智遊網安的安全業務毛利率則高達90.71%,其相比同行業均值整整高出了21.47個百分點;2018年同比公司的行業均值為67.12%,而智遊網安的毛利率則高達90.34%,其相比同行業上市公司均值高出23.22個百分點,儼然,智遊網安毛利率就成了行業內的“王者”。

對此,智遊網安在並購草案中給出的解釋是“標的公司安全業務産品主要為自主研發的軟體産品及技術服務,交付給客戶的為單一的軟體産品或直接為客戶提供相應的技術服務,成本主要以人工成本為主,因此具有較高的毛利率”。不過根據《紅週刊》記者從Wind提取的智遊網安同行業上市公司研發支出佔營業收入的數據來看,智遊網安的研發支出比是低於行業均值的。而同行業上市公司收入規模均遠高於智遊網安,營業收入是智遊網安的數倍至數十倍,這也就意味著,這些公司的研發支出,也大部分是智遊網安的數十倍,以智遊網安的研發投入實力,是遠遠比不上同行業上市公司的。

這就很令人不解了,如此多的上市公司,規模比智遊網安大、資金實力比智遊網安雄厚、研發能力比智遊網安強、研發團隊比智遊網安強大,毛利率反倒不如一家僅成立6年多的非上市公司智遊網安,這豈不是咄咄怪事嗎?

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程