肖永明是聰明人,知道藏格控股(000408)子公司藏格鋰業除了有鋰資源之外,更需要提取技術,這樣才能提高核心競爭力與利潤水準,新能源的投資故事才更完美。於是拉上近幾年一直在保殼的賢豐控股(002141)(002141)做局新能源。

資本市場從來不缺故事,肖永明控股的藏格控股故事題材頗多。

和訊網經過梳理,肖永明所控股的藏格控股資本籌劃路徑應該是這樣的:鉀肥—電池碳酸鋰(藏格鋰業)—鋰動力電池(利用藏格鋰業提煉的電池碳酸鋰進軍電池)—鋰産業整體産業鏈佈局—新能源産業佈局完善(巨龍銅業資産注入—新能源汽車與充電樁所需銅提煉)。這應該是藏格控股實控人肖永明完美的資本佈局籌劃。

只是資本籌劃剛進行到藏格鋰業,一路下滑的電池級碳酸鋰給肖永明增加了難題,大額資金佔用被發現也讓肖永明的資金鏈再一次吃緊。

只有鋰資源的藏格鋰業,聯手保殼的賢豐控股,相互成就彼此的新能源産業夢。近幾年一直在退市邊緣反覆徘徊的賢豐控股,經歷了更名、重大重組等系列資本動作之後,除了蹭熱點之外,經營業績依然看不到任何曙光。

新能源佈局之江特電機(002176)——起得早且挑戰重重

2017年8月31日,藏格控股發佈公告稱,依據現有資源的實際情況和市場情況,藏格鋰業將投入不超過14 億元建設年産2萬噸碳酸鋰項目,建設週期18個月。項目全部達産後,藏格鋰業碳酸鋰生産規模2萬噸/年,按近期市場價格計算,預計每年將産生營業收入24—30億元,利潤總額增加約18億元。

和訊網通過查詢得知,電池級碳酸鋰目前價格為6萬元/噸,工業級碳酸鋰價格5.4萬元/噸。

藏格鋰業年産2萬噸碳酸鋰,最多産生12億元的收入,即使按照藏格控股夢想規劃(24—30億元,利潤18億元,利潤率60%—75%),利潤總額最高為9億元,實際上能否有這樣高的利潤率還值得懷疑。畢竟還有轉型新能源更早的上市公司,比如江特電機(002176)。

作為電池級碳酸鋰的可比公司,江特電機(002176)似乎更有發言權,該公司2019年上半年碳酸鋰實現營業收入2.48億,毛利率23.33%。

根據公開資訊,江特電機的新能源産業鏈佈局路徑:鋰礦-碳酸鋰-正極材料-新能源電機-新能源汽車較為完整的鋰電新能源産業鏈。

這應該也是藏格控股肖永明曾經的規劃佈局,從鋰礦開始先到碳酸鋰,逐漸發展正極材料,最終走向新能源鋰電能源産業鏈。

不巧的是,碳酸鋰—電池級的價格近幾年急速下滑,2017年3月—8月,電池級碳酸鋰市場價格從12.5萬元/噸上漲至16.5萬元/噸,漲幅高達32%。

藏格控股2017年8月宣告成立藏格鋰業,新能源佈局之碳酸鋰首先進場,實際上其佈局的藏格鋰業只是搭上了熱點而已。

以下為電池級碳酸鋰近兩年的價格走勢:

2018年11月26日,中國有色金屬工業協會鋰業分會秘書長張江峰表示,鋰鹽價格大幅下降。2018年初至今,電池級碳酸鋰從每噸16.6萬降至7.8萬,工業級碳酸鋰從每噸15萬降至6.8萬,電池級氫氧化鋰從每噸15.4萬降至12.4萬。鋰鹽加工行業利潤逐漸回歸正常,如果現在再生産,很多礦石企業並不掙錢,投資需謹慎。

就算起步較早的江特電機(002176),目前新能源業績依然備受考驗。

2013年,鋰電火熱,江特電機籌劃跨界進入。2014年7月,定增募資10億元。募集資金投向年採選120萬噸鋰瓷石高效綜合利用項目、年處理10萬噸鋰雲母製備高純度碳酸鋰及副産品綜合利用項目及補充公司流動資金。按預期,兩個項目達産後,年均凈利潤合計接近2億元。

根據公開資料,江特電機在宜春擁有6處探礦權及4處採礦權,礦區面積30多平方公里,氧化鋰勘探報告儲量達51.22萬噸。該礦的採礦權證正在辦理中,能夠滿足項目實施要求。

資本套路總是相似的,藏格控股、賢豐控股曾經的規劃也是如此。

幾年過去了,江特電機的經營情況如何呢?

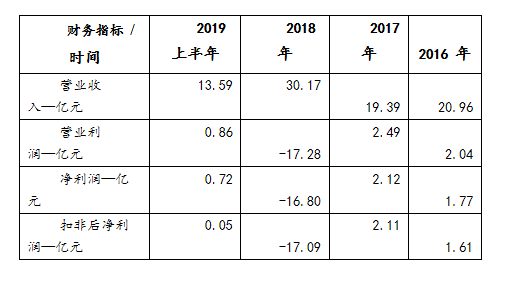

2018年江特電機“財務洗澡”(商譽減值計提)扣非凈利潤-17.09億元;經營現金流就更不堪一提了。

藏格控股——新能源首局之電池級碳酸鋰碰壁

起步比藏格控股早三年有餘,江特電機尚且未完全消化前幾年轉型隱藏的商譽減值及資金短缺,藏格控股未來又將如何?

2019年1月14日,藏格控股發佈公告稱,藏格鋰業年産2萬噸的碳酸鋰項目一期工程(年産1萬噸碳酸鋰)已順利建成投産得到碳酸鋰含量大於99.6%的合格産品全部達到電池級標準。

2019年剛試産的藏格鋰業,又遭遇電池級碳酸鋰價格一路下滑的現狀,如何能讓藏格控股的新能源投資故事繼續?畢竟有了江特電機與賢豐控股的前車之鑒,藏格控股似乎進入了自己編制的“夢網”難以自拔。

或許實控人肖永明早有判斷,或許是為打造全産業新能源佈局。

於是肖永明又將焦點放在巨龍銅業,頗有一番“大號廢了開小號”的意味;或許後續將採用“螞蟻搬家”招式將巨龍銅業分階段注入至藏格控股。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程