深交所9日向天山生物下發年報問詢函,重點關注營業收入大幅增加的原因、澳洲子公司財務情況、前五大客戶及前五大供應商名稱等八方面內容。

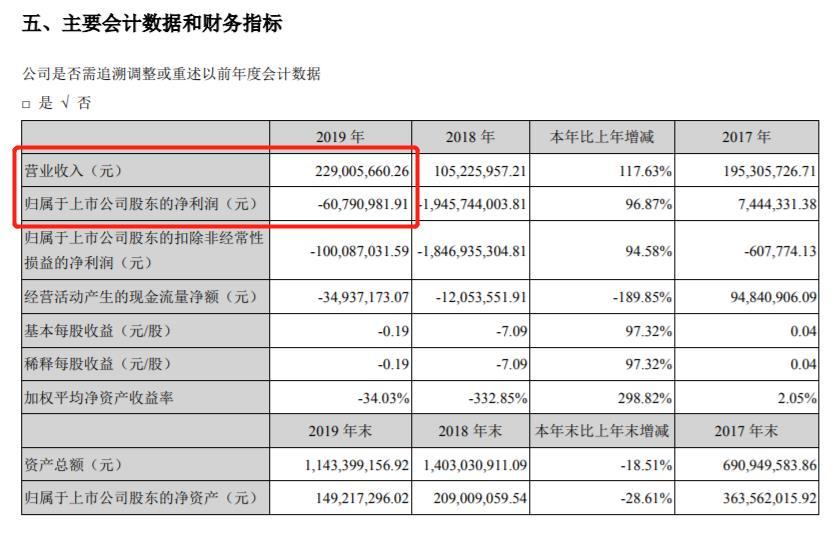

具體來看,第一,報告期內,天山生物實現營業總收入2.29億元,同比增加117.63%,歸屬於母公司所有者的凈利潤-0.61億元,經營活動産生的現金流量凈額為-3493.72萬元。

來源:天山生物2019年年度報告

深交所要求,(1)結合公司所在行業發展、報告期內公司業務開展、産品價格、成本、期間費用、非經常性損益的變化情況等説明報告期內公司營業收入大幅增加的原因,收入增加但經營活動産生的現金流金額為負、公司持續虧損的原因;

(2)報告期第四季度公司實現營業收入1.49億元,佔全年營收65.18%,詳細説明第四季度實現的營業收入較前三季度大幅增加的具體原因;

(3)公司報告期末凈資産為1.49億元,較上年末下降28.61%,結合公司業績虧損情況、擔保、訴訟情況、賬戶凍結、資産受限等情況説明公司是否存在凈資産為負的風險,持續經營能力是否存在重大不確定性,如是,充分提示風險;

(4)結合目前業務經營情況、行業環境、公司的産品核心競爭力、在手訂單情況説明你公司改善經營業績和持續經營能力的具體措施。

第二,報告期末,天山生物澳洲牧場資産規模為12363萬元,佔凈資産比重達82.85%。兩家澳洲子公司德潤牧業有限責任公司和天山生物(澳大利亞)投資控股有限公司已連續兩年虧損,其中2019年分別虧損-928.74萬元和-1234.72萬元。

對此,深交所要求,(1)補充説明澳洲子公司的業務開展情況,公司是否可以有效控制其業務、財務、人員、資産等;

(2)請年審會計師説明針對公司境外主要客戶和境外資産執行的審計程式,公司的境外財務人員是否能正常履行職責並配合審計工作,會計師是否開展了現場審計工作,如否,説明採取了哪些可靠、有效的替代措施以保障審計證據的充分、適當;

(3)補充披露澳洲子公司近兩年主要財務數據,並説明最近兩年持續虧損原因、持續經營能力是否存在重大不確定性,如是,量化説明對公司産品構成、銷售收入、盈利能力的影響;

(4)補充披露針對澳洲牧場相關資産所進行的減值測試的具體過程,包括但不限于主要參數的選擇和可收回金額的計算過程等,並結合兩家澳洲子公司均連續兩年虧損的情況,説明報告期內未對上述境外資産計提減值準備的原因及合理性。

第三,年報中“公司已簽訂的重大銷售合同截至本報告期的履行情況”顯示,截至報告期末天山生物已履行了多個進口安格斯母牛採購合同,合同金額合計18890萬元,其中本期確認收入12109.51萬元。

補充披露相關合同的具體情況,包括但不限于交易對手方的基本情況、是否為上市公司及控股股東的關聯方、是否為上市公司供應商、最近三個會計年度交易對手方與上市公司發生的購銷金額和比重,並説明合同的簽署時間、結算方式和協議生效時間及條件,是否已達到披露標準或公司規定的自願資訊披露標準,是否已及時履行審議決策程式和資訊披露義務。

第四,年報顯示,天山生物2019年度向前五名客戶合計銷售額為1.49億元,佔年度銷售總額比例68.08%,去年同期為2947.10萬元,佔比28.01%;向前五大供應商合計採購總額1.38億元,佔年度採購總額的49.03%,去年同期為2073.57萬元,佔比24.91%。

補充披露前五大客戶、前五大供應商名稱,並補充説明前五大客戶與前五大供應商較上年是否發生變化、前五大客戶與前五大供應商之間是否存在重合及原因,前五名供應商中關聯方名稱、採購內容、採購金額、定價依據、定價是否公允、是否及時履行審議程式和資訊披露義務。

第五,報告期末,天山生物預付款項餘額為3292.69萬元,較報告期初大幅增加2860.82%,其中99.76%的賬齡為1年以內;預付款餘額前五名中,LANDMARK OPERATIONS LTD、黃驊市鑫茂肉類食品有限公司和Sawagro LLC為本期新增預付款對象,期末預付款賬面餘額分別為2962.36萬元、142.65萬元和91.86萬元,佔預付款項餘額的比例分別為89.97%、4.33%和 2.79%。

説明上述三家預付款對象的具體情況、與公司是否存在關聯關係、涉及的具體業務模式、預付的必要性、相關交易是否具有商業實質、是否存在被關聯方變相佔用公司資金的情況,並請提供相關交易合同作為備查文件。

第六,報告期末天山生物存貨跌價準備的期末餘額為1415.59萬元,較報告期初的369.49萬元增加283.12%,其中庫存商品、消耗性生物資産的跌價準備分別增加827.13萬元和201萬元。

(1)按産品類型列示各項存貨的具體內容,包括但不限于數量、單價、存放地點等。

(2)結合各類存貨的估計售價、銷售費用、相關稅費、成本、可變現凈值的具體預測金額,説明存貨跌價準備的測算過程,以及是否計提充分的存貨跌價準備。

第七,2019年末,天山生物對房屋及建築物和機器設備等固定資産計提減值準備40735482.43元。深交所要求天山生物對報告期內大額計提房屋建築和機器設備減值準備的原因及合理性予以補充披露,包括但不限于相關科目核算的具體資産、減值跡象及其發生時點、減值測試的具體過程及採用的主要參數、以前年度是否足額計提了減值準備等。

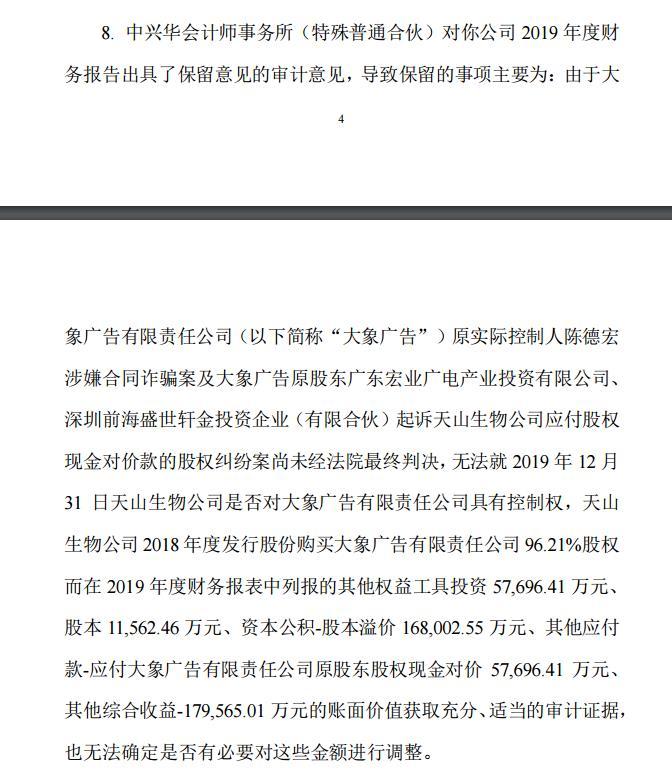

深交所問詢的第八方面和大象廣告有限責任公司(下稱“大象廣告”)有關。具體如下:

來源:深交所

對此,深交所要求,(1)補充説明大象廣告訴訟事項、立案偵查事項的最新進展情況,並分析上述事項對你公司2019年度生産經營、財務報表的具體影響;

(2)核查公司、子公司、實際控制人及控股股東除已披露的訴訟和仲裁事項外,是否存在其他或有債務或糾紛,若是,請説明具體情況;

(3)請會計師詳細説明就保留意見涉及的事項已執行的審計程式及替代程式、已獲得的審計證據及認定其不充分適當的具體依據;並進一步根據相關規定,詳細説明可能對財務報表産生的影響是否重大、是否具有廣泛性及出具保留意見的合理性,是否存在以保留意見替代無法表示意見或否定意見的情形。

深交所要求天山生物就上述事項做出書面説明,在 5月15日前將有關説明材料報送創業板公司管理部並對外披露,同時抄送新疆證監局上市公司監管處。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程