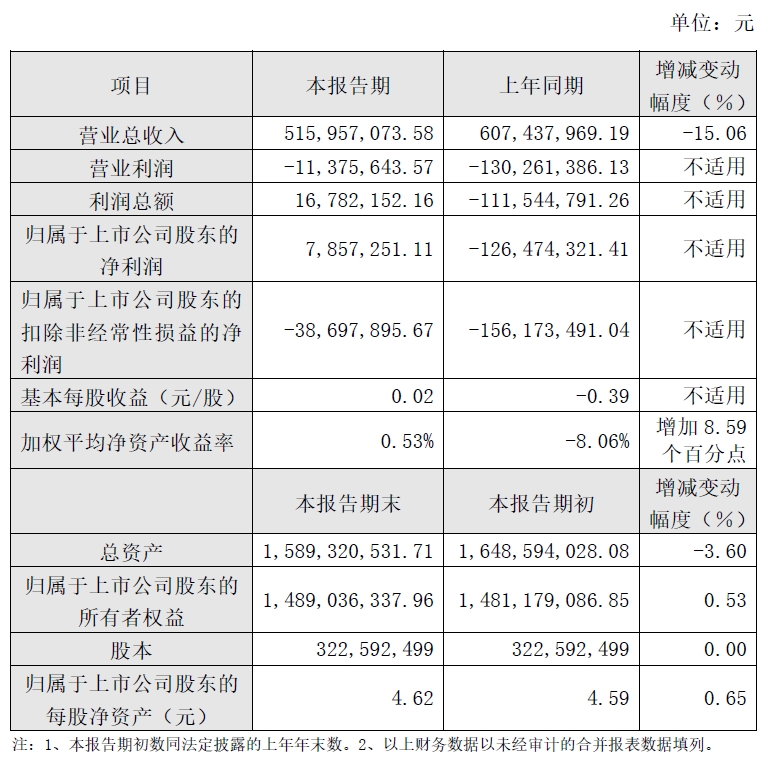

4月1日晚間,莎普愛思發佈2019年業績快報稱,報告期內,公司2019年實現營業收入5.16億元,較2018年同期減少9148.09萬元,同比下降15.06%,歸屬股東凈利潤785.73萬元,較2018年同期增加1.34億元,實現扭虧為盈。

報告稱,導致營收同比下降原因,是莎普愛思主營滴眼液産品銷量同比下降,而歸屬股東凈利潤實現扭虧為盈的主要原因為計提資産減值損失同比大幅減少、非經常性損益同比增加較多。

“黑天鵝”之後滴眼液銷量再次下滑

資料顯示,莎普愛思是一家以生産、研發和銷售化學製劑藥和中成藥為主要業務的醫藥製造企業,主要産品包括莎普愛思滴眼液、大輸液和頭孢克肟等。

中新經緯記者梳理公司財報後發現,莎普愛思自2014年7月在上交所掛牌上市以來,滴眼液便成為公司業績貢獻的主要來源。財報數據顯示,2014-2016年,滴眼液的産銷量逐年遞增,到2016年實現生産量2818.35萬支,同比增長4.46%;銷售量2825.03萬支,同比增長13.13%。尤其在2016年,該産品的營收達到高峰的7.54億元,佔總營收比重的77.03%。

2017年12月初,莎普愛思遭遇“黑天鵝”事件,業績急速下滑。2018年業績報告顯示,營收同比下滑35.30%至6.07億元,其中滴眼液營業收入同比下降52.58%;歸屬於上市公司股東的凈利潤下滑186.42%,出現上市後的首度虧損。

莎普愛思在財報中將營業收入同比大幅下降的原因歸結為,2017年12月有關自媒體發佈報道,對公司的品牌美譽度産生負面影響,相關市場推廣計劃未能按原計劃實施,導致中成藥産品銷售量大幅下降,産品價格降低所致。

莎普愛思2019年業績報告 來源:公司公告

此次2019年營業收入下滑的原因,莎普愛思稱,主要係2019年滴眼液産品銷售量同比下降所致,而扭虧為盈的原因,卻是2019年度計提資産減值損失同比大幅減少,本期沒有商譽減值損失,只計提資産減值損失3663.82萬元,同比減少約1.52億元。2019年莎普愛思的非經常性損益有4655.51萬元,因為這一年公司收到東豐藥業支付的強身藥業2018年度業績承諾補償款、政府補助;實現的投資收益也同比增加較多,導致公司非經常性損益同比增長1685.59萬元。

實控人套現十億元離場 90後“莆田二代”接手

2020年2月27日,莎普愛思發佈公告稱,原實控人陳德康簽署《股份轉讓協議》,將其名下2336.56萬股股份(佔公司總股份的7.24%)轉讓給公司第二大股東上海養和投資管理有限公司(下稱“養和投資”)的全資子公司誼和醫療,並承諾擬將以不可撤銷的方式放棄所持公司剩餘21.73%股份的表決權。

轉讓的股份交易對價合計約為4.159億元,對應每股轉讓價格17.8元;同時,陳德康將於2021年將其所持公司1752.42萬股股份(佔公司總股份的5.43%)轉讓給誼和醫療或其指定的受讓方。2021年股份轉讓標的股份的交易對價為3.965億元,對應每股轉讓價格約為22.63元。莎普愛思的控股股東也將變更為養和投資,實際控制人變更為林弘立、林弘遠兄弟。

工商資訊顯示,養和投資成立於2015年6月23日,註冊資本5000萬,法定代表人和大股東均為林弘立,持股70%,二股東是林弘遠,持股30%。養和投資原始出資人是林春光,其是莆田(中國)健康産業總會上海常務副會長,該産業總會擁有6000多名會員,會長林志忠被稱為莆田係四大家族中林氏的代表人物。

林弘立、林弘遠兄弟是林春光之子,均為90後。據莎普愛思發佈的公告顯示,養和投資大股東林弘立出生於1993年,年僅27歲。

其實,2018年12月24日,陳德康就將其持有的9.66%股份轉讓給養和投資,轉讓單價為每股8.33元,總價約2.6億元。此次再轉讓2336.56萬股,交易對價合計為4.16億元,共分三期付清,最後一期在公司發佈改選董事會和監事會的會議通知後,有關董事會和監事會會議召開前付清款項。

再加上其將於于2021年將所持上市公司1752萬股股份以約3.97億元的價格轉讓給養和投資旗下誼和醫療或其指定的受讓方。據此測算,陳德康3次股權轉讓將套現10.73億元。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程