在處於增長速度換擋期、結構調整陣痛期、前期政策消化期疊加期、新的政策探索期“四期疊加”的經濟新常態階段,我國經濟增長髮展方式要實現由政府主導、投資密集、出口導向,向依靠消費驅動和實體企業支撐的經濟轉型。這其中,持續穩定的消費對我國經濟的轉型尤為關鍵。

馬上金融創始人兼CEO趙國慶

一、七十年,消費成為經濟增長第一動力

投資、消費和出口是經濟增長的重要動力。長期以來,我國經濟增長主要依賴於投資和出口的拉動,在一定程度上忽視了消費對經濟增長的作用。《經濟結構不斷升級 發展協調性顯著增強——新中國成立70週年經濟社會發展成就系列報告之二》指出,建國初期,居民消費受限,投資資金匱乏,經濟增長主要依靠一般消費拉動,1952年,最終消費率高達78.9%,資本形成率為22.2%,貨物和服務凈出口為負。

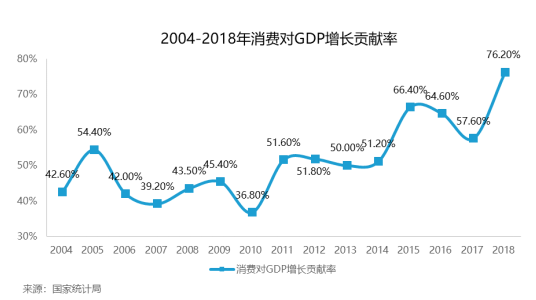

改革開放以來,投資、消費和出口需求都呈現快速增長,特別是自中國加入WTO以後,投資和出口對於GDP增長貢獻快速提高。消費對GDP的貢獻率從2011到2012年期間斷層式飛躍至50%以上,成為拉動經濟增長的三駕馬車之首;黨的十八大以來,我國積極構建擴大內需的長效機制,著力發揮消費的基礎性作用和投資的關鍵性作用,內需對經濟增長的貢獻率不斷提升,需求結構逐步合理化。2018年,消費對GDP增長貢獻率再次實現飛躍達到76.2%,已達到西方發達國家70%-80%的消費貢獻率數字。

依據央行貨政司提供的典型調查數據進行推算:1元消費信貸可以刺激産生1.5元的消費需求。與消費對GDP增長率上升相伴的是,我國消費信貸餘額同比增長。2011年,中國消費信貸餘額為8.9萬億元,2018年此數據已達到37.79萬億元。在這過程中,消費金融公司的發展在促進消費增長從而推動經濟發展過程中發揮了重要作用。

二、從傳統消費金融到網際網路消費金融,科技將成為核心競爭力

20世紀80年代,我國消費金融開始起步,主要體現為商業銀行的消費信貸業務。1985年,中國建設銀行率先發放了全國首筆個人住房抵押貸款,拉開了我國消費信貸業務的序幕。但由於經濟發展水準、市場體制及居民消費觀念等多種因素制約,消費信貸規模小、品種少、發展速度慢。隨著信用體系不斷完善,2002年之後,我國真正意義上的信用卡開始進入全面發展階段,一定程度上推動了消費金融發展。

2009年7月22日,中國銀監會正式發佈了《消費金融公司試點管理辦法》,該辦法明確了消費金融公司的業務範圍和成立條件,這也標誌著消費金融公司將作為新生力量登上我國信貸市場舞臺。2010年1月6日,中國銀監會正式批准國內首批三家消費金融公司的試點工作。截至2019年7月底,已有27家消費金融公司拿到牌照,其中24家消費金融公司已開業。持牌消費金融公司的出現,快速推動了消費金融業務規模不斷擴大,一定程度上滿足了中低收入群體日益增長的消費信貸需求。

隨著網際網路金融發展,消費金融的服務模式也在不斷變化。首先,傳統商業銀行的消費金融網際網路化,如工商銀行“融e購”網上商城為用戶提供了網際網路消費信貸産品“逸貸”,用戶可申請最低100元的消費信貸。其次,消費金融公司的網際網路化,通過接入網際網路技術、大數據技術、人工智慧技術、雲計算技術等,實現消費信貸的電子化、網路化、資訊化、智慧化,如馬上金融通過線上APP提供商品分期、信用分期、迴圈額度産品。“然後,網際網路巨頭提供消費金融增值服務,為積累的場景用戶提供消費分期和小額現金信貸,如螞蟻金服的消費分期“螞蟻花唄”和小額取現“螞蟻借唄”兩款消費金融産品。

目前,消費金融行業百花齊放,迎來新的競爭格局。面對激烈的市場競爭,消費金融公司為保持競爭優勢,必須借助科技手段來提高核心競爭力。例如,建立完善的風控體系和健全的風控流程,提升風險管控能力;在不同場景內有針對性地識別目標客戶,保證了獲客的精準度,提高獲客轉化率;優化服務流程,簡化申請、審核、還款程式,提升客戶服務管理,增強客戶服務體驗等。

馬上金融成立於2015年6月,四年來,馬上金融持續加碼研發投入,已組建900多人的科技團隊,在人工智慧、機器學習等領域擁有業界領先的技術能力和落地經驗,已經報批達177項專利。馬上金融創始人兼CEO趙國慶談到,馬上金融自成立之初便深耕科技自主創新,希望能成為一家金融機構式的高新技術企業。在風控方面,馬上金融已構建上百個風險模型,用於自動化審批流程,對客戶的信用風險和欺詐風險進行精確評估,防範信用和欺詐風險。最終,基於數據的“智慧+高效”決策審批,實現了千人千面的差異化風險定價。提高金融服務的效率和精度。

除了智慧風控,在機器視覺、智慧語音、自然語言理解等領域,馬上金融也取得了突破。在機器視覺方面,馬上金融自研的活體人臉識別系統FaceX2.0,準確度達到99%。唇語識別技術也達到接近90%的準確度,能夠有效配合人臉識別的技術,適用各種核身的複雜場景;在語音方面,馬上金融和中科院聲學研究所等外部機構建立了廣泛的戰略合作關係,也在利用自有的消費金融場景,來開發聲紋相關的産品;在自然語言理解領域,線上客服整體解決率達到80%以上,建立了一套完整的基於數據驅動的高效的運營體系,實現了業務的標準化、流程化、自動化、線上化和智慧化。

趙國慶提到,“從世界的經驗來看,在今天這個環境下,我們需要科技的力量,為金融業發展帶來嶄新機遇。”在科技的推動以及強監管、嚴監管的背景下,消費金融也將優勝劣汰,回歸有序,推動普惠金融發展。

三、發展消費金融,完善普惠金融新生態

2013 年,黨的十八屆三中全會將“發展普惠金融”確立為國家戰略。2015 年末,習近平總書記主持中央深改組審議通過,國務院出臺《推進普惠金融發展規劃(2016—2020 年)》。普惠金融是指立足機會平等要求和商業可持續原則,以可負擔的成本為有金融服務需求的社會各階層和群體提供適當、有效的金融服務。

與傳統金融機構相比,普惠金融專注于提供小額、無抵押、無擔保的消費貸款,天然就具有普惠性。我國設立消費金融公司的目的是“拉動內需增長、促進金融機構多樣化、滿足不同收入層次消費需求、發展普惠金融”。試點10年來,我國消費金融規模、盈利、客戶群體逐步增長,從各個方面推動了普惠金融發展。

促進金融服務用戶下沉,體現普惠金融的普及性。有別於銀行等傳統金融機構,消費金融的目標服務群體為農民、藍領等中低收入群體,有效彌補了大型金融機構的先天不足。消費金融促進了金融服務重心下移,實現了消費金融的平民化,體現了普惠金融的應用之義。

小額分散無抵押,體現了普惠金融的便捷性。消費金融公司辦理貸款無需抵押,簡單高效。同時,通過與大型購物中心、網際網路公司等合作,拓展自己的業務平臺,允許信用較好的商家直接受理消費金融業務,進一步提高了消費金融服務的效率和可得性。

服務方式靈活,體現普惠金融的惠及性。傳統消費金融依託傳統金融商品或線下消費場景被動接受申請,依託人民銀行徵信系統,兼顧工作收入證明、學歷等其他數據進行線下審核,風險 低,但無法滿足多樣化消費金融需求;網際網路消費金融充分利用網際網路、大數據、人工智慧等技術,遵循“額度越小、審批速度越快”的原則,很多小額的消費信貸從申請到放款僅需幾分鐘。

毫無疑問,發展消費金融對於普惠金融體系建設有巨大的推動作用,有利於擴大內需並推動經濟增長,有助於社會資源合理利用。

70年風雨歷程,消費未來仍將持續成為拉動經濟增長的第一動力,消費金融公司在其中必將扮演著重要角色。

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程