公積金新政看起來很美 市民不太感冒

- 發佈時間:2015-06-12 14:32:19 來源:羊城晚報 責任編輯:羅伯特

|

|

風頭躉

專題文/羊城晚報記者 詹青 插圖/采采

本週一,廣州開始執行公積金貸款新政策。新政放寬了首套、二套的首付款比例;放寬了外地人申請公積金貸款的條件等。截止至本週四,全國已經有30多個省市對住房公積金政策進行了鬆綁,包括了北、上、廣、深號稱最後“圍城”的四大一線城市也收穫了這樣的政策大紅包。不過,記者採訪獲悉,廣州買家市場對該政策利好卻不怎麼“感冒”。這是為何?

“政策雖好,但影響面不大”,有專家認為,由於廣州公積金資金池本身的體量不大,發放的額度也嚴重受限,基本上公積金貸款仍要靠“搶”,所以對樓市的推動作用最多僅是停留於心理上。

政策難落地,

實質效果有限

心理提振,

助樓市回暖

從目前情況來看,公積金新政對市場的提振作用十分有限,但並不是因為政策不好,而是因為公積金的使用難度太高——想要用,卻用得上的買家並不多,因此受惠面不大。記者調查發現,目前市場上約有七成一手樓盤對公積金使用均設置了一定障礙,其中不乏大開發商的品牌物業。

比如黃埔區的嶺南山畔、嶺南雅築、保利羅蘭國際三個樓盤的銷售人員都表示,項目不接受公積金貸款。就算有表面上接受公積金貸款的,也對公積金貸款購房者有諸多額外要求,比如萬科東薈城就有時限約定,“在時限內公積金若無法完成放款則自動轉為商業貸款”,同時,相比于商業貸款而言,公積金貸款是沒有額外優惠的。

自從公積金成為放款速度超慢的“公雞金”之後,更有不少買家主動放棄申請公積金貸款。花都悅峰的銷售人員對記者説,“去年年中約有三分之一買家用公積金購房,但是因回款太慢,去年年底申請的還沒放貸下來,所以現在的買家也自動不選用公積金貸款了。”

心理提振,

助樓市回暖

不過,公積金新政對樓市的心理影響將在接下來的這段時間內緩慢發酵,樓市政策的不斷放鬆給了買家較強的心理預期,更有買家認為當下正是樓市逢低補倉的好時機。

廣東省房協理事趙卓文認為,公積金對穩定購房信心的作用比較充分。他認為,上月全國一線城市的成交數據比較活躍,回暖跡象開始明顯,近兩個月的自住型剛需買家入市進度也加快。“如果下半年股市過了這個風頭,政府陸續出臺一系列的金融、房産政策,對樓市的促進作用會更明顯。”

購房貼士

精明師奶

“用盡”公積金

小技巧

1、合理拉長貸款年限

由於公積金貸款有上限,所以對大部分人來説需要實用“商貸+公積金貸款”組合貸款方式。由於商貸利率高於公積金貸款利率,所以商貸應該優先儘快還。按照這個思路,她理財建議拉長公積金貸款期限,縮短商貸利率。這樣,在每期還款額差不多的情況下,就能使還款額中商貸所佔的部分更大。比如同樣是100萬元商貸與100萬元公積金貸款,15年商貸與30年公積金貸款的成本比15年公積金貸款和30年商貸組合划算。

2、家庭申請公積金“幼齒”的開工

由於目前公積金貸款政策中,公積金貸款的年限是依據房齡和主貸人的年齡來決定的。如夫妻兩人年齡差距較大,建議讓年輕一方做主貸人,可拉長公積金貸款期限。

3、買房前提前停止租房提取公積金

由於新政後,賬戶餘額的多寡決定了公積金可貸款額度的高低。因此,假如是正在租房並且暫時沒有買房打算的人們可先使用公積金來負擔房租,未來準備買房了,就要算好時間提前停止提取租房公積金。

政策解讀

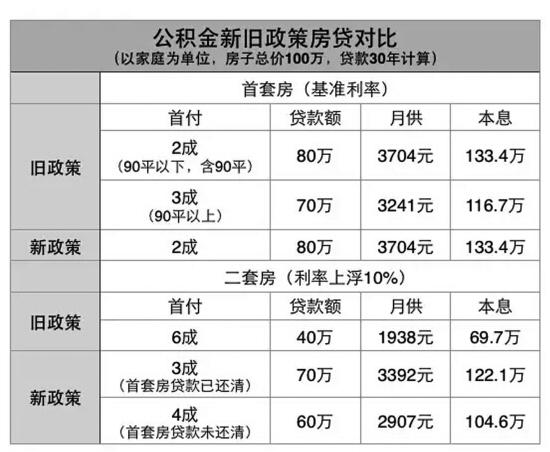

最大變化1:首付比例降低啦!

公積金住房貸款首付比例

一、首套房不限面積:首付最低比例為20%;

對申請個人住房公積金貸款購買首套普通自住房的繳存職工家庭(包括借款人、配偶及未成年子女,下同),最低首付比例為20%,貸款利率為公積金貸款基準利率。

二、對已結清首套房貸的二次貸款首付:最低可30%;

對擁有一套住房但無貸款記錄或者擁有一套住房並已結清相應購房貸款的繳存職工家庭,申請公積金貸款購買普通自住房的,最低首付款比例為30%,利率為公積金貸款基準利率的1.1倍。

三、擁有一房且房貸未結清的:最低首付款比例降為不低於40%。

對擁有一套住房但未結清相應購房貸款的家庭,申請公積金貸款購買普通自住房的,貸款最低首付款比例為40%,利率為公積金貸款基準利率的1.1倍。

《樓市週刊》醒醒你:

注意一:仍暫停發放家庭購買第三套及以上住房的個人住房公積金貸款。

注意二:職工向廣州公積金中心申請的個人住房公積金貸款結清後,可再次申請。

單位:元

《樓市週刊》醒醒你:

以家庭為單位,100萬元總價、貸款30年計算,一言蔽之,新政之後首付壓力降低了,但是利息必須多給。不過,公積金向來表明態度為支援剛需上車,對於年輕人來説,新政是減輕置業壓力的好政策。

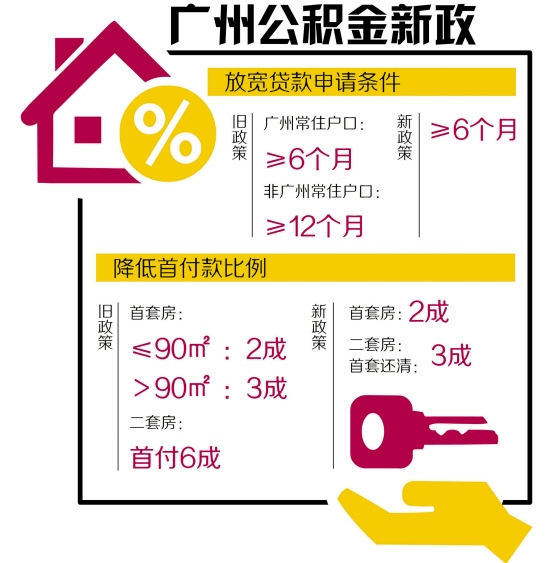

最大變化2:貸款申請條件放寬啦!

新政策:

在廣州連續足額繳存住房公積金6個月(含)以上,可申請住房公積金個人住房貸款。

舊政策:

廣州市常住戶口的,申請住房公積金貸款時已連續繳存住房公積金6個月以上(含6個月);非廣州市常住戶口的,申請住房公積金貸款時已連續繳存住房公積金12個月以上(含12個月)。

《樓市週刊》醒醒你:

對於廣州本地人來説沒有變化。對於外地購房人群而言,公積金門檻是實實在在降低了。

最大變化3:

可貸額度計算公式不一樣了!

新政策:賬戶餘額×8+月繳存額×到退休年齡月數。

舊政策:賬戶餘額×2+月繳存額×到退休年齡月數×4

《樓市週刊》醒醒你:

這個計算公式一般人看不懂,可謂是考倒數學老師了。

簡單一點説,按照新政後的公式,貸款人賬戶餘額的多寡,直接決定了可貸款額度的高低。所以記者貼心提醒購房者,假如你想要購房,並想爭取到較高的貸款額度,最好近期內,公積金賬戶裏多沉澱一些資金,不要提取得太盡。

不信,你就來看看以下兩個貸款人。

在同等條件下(假設兩個人的月繳存額均為1000元,到退休年齡月數為100個月),A君的賬戶餘額只有兩萬塊,B君的賬戶餘額有五萬塊。

A君(個人賬戶餘額2萬)

新政:

賬戶餘額×8+月繳存額×到退休年齡月數

可貸額度=20000×8+1000×100=26萬

舊政:

賬戶餘額×2+月繳存額×到退休年齡月數×4

可貸額度=20000×2+1000×100×4=44萬

變化:

新政後,可貸款額度縮水了。

B君(個人賬戶餘額5萬)

新政:

賬戶餘額×8+月繳存額×到退休年齡月數

可貸額度=50000×8+1000×100=50萬

舊政:

賬戶餘額×2+月繳存額×到退休年齡月數×4

可貸額度=50000x2+1000x100x4=50萬

變化:

新政後,可貸款額度沒有變化。