2015年資本市場投資策略 尋找最有價值投資標的

- 發佈時間:2014-12-31 15:59:28 來源:新華網 責任編輯:羅伯特

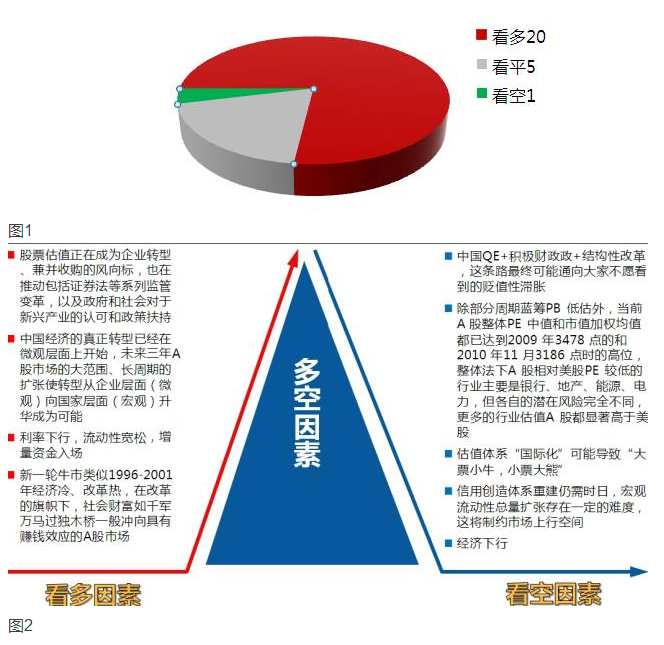

26家券商發佈2015年投資策略,共有20家券商看多2015年走勢,看平券商數量為5家(其實也只是略微謹慎或認為存在結構性不均行情),看空1家(國海證券)。顯示券商整體對2015年走勢持樂觀態度。 綜合26家券商年度策略報告進行統計分析,其中,國企改革和券商最被看好,推薦的券商多達8家;保險和高鐵以被6家券商推薦位列第二梯隊;另外,像核能核電、環保、迪士尼、建築與工程等板塊也被多家券商看好。 一千個觀眾就有一千個哈姆雷特,但也有26家券商“英雄所見略同”的金股!個股方面,國投電力以被6家券商推薦而位列第一名,其次是用友軟體,漢威電子、中材國際、中工國際、中國北車、中國衛星等也被多家券商推薦。

【一、多空看臺】

26家券商發佈的2015年投資策略,共有20家券商看多2015年走勢(以國泰君安、海通證券、中金公司、華泰證券、光大證券為代表,多家看漲滬市指數可望超過3000點),看平券商數量為5家(其實也只是略微謹慎或認為存在結構性不均行情,以銀河證券、中信建投為代表),看空1家(國海證券)。顯示券商整體對2015年走勢持樂觀態度。

|

|

【二、宏觀視點】

報告選取發佈了2015年投資策略的13家主要券商,對其觀點梳理如下。其中前12家都是偏看多或略微看平的觀點,但難得的是國海證券發佈報告偏看空:

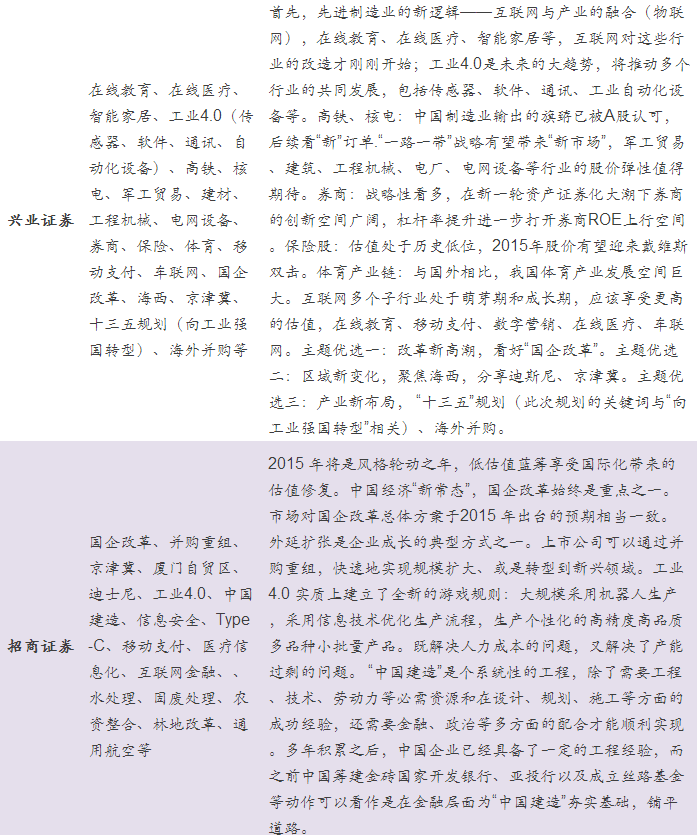

興業證券:大決戰

2015年將繼續平穩降速,這是“新常態”而非“黑天鵝”。首先,降速轉型,就業平穩。對於GDP累計同比的貢獻率,如今,第三産業已經超過第二産業,容納了更多的勞動力,轉型對衝了降速對就業的影響。其次,2015年“三駕馬車”的增速“降中趨穩”,通脹壓力小。其中,消費保持平穩;投資增速將繼續下降,房地産投資和地方基建增速下行壓力大,但是,基於中央對衝,不會出現“硬著陸”;凈出口增速繼續保持低位。預計至少在2015年,央行貨幣政策操作仍然將維持寬貨幣的基調,從而給股市提供了寬鬆的流動性環境。以未來1-2年的維度來看,新一輪牛市的核心邏輯,並非經濟的“新繁榮”,而是類似1996-2001年經濟冷、改革熱,在改革的旗幟下,社會財富如千軍萬馬過獨木橋一般衝向具有賺錢效應的A股市場。

國泰君安:“新繁榮”啟動

2015年起A股及整個資本市場將迎來三到五年長週期的大發展,由資本市場發展而帶動的轉型與增長是“新繁榮”的典型特點。我們認為“新繁榮”的特點將體現在股票定價(特別是市值)與企業行為、監管變革的互動上。股票估值正在成為企業轉型、兼併收購的風向標。股票估值變化也在推動包括證券法等系列監管變革,以及政府和社會對於新興産業的認可和政策扶持。這種互動力量將推動2015年為起點的三到五年企業轉型和中國優勢産業的重新塑造和形成。中國經濟的真正轉型已經在微觀層面上開始,未來三年A股市場的大範圍、長週期的擴張使轉型從企業層面(微觀)向國家層面(宏觀)昇華成為可能。“新繁榮”就是擺脫投資單一驅動的多元增長和轉型繁榮。

海通證券:旭日東昇

2011年來全球各類市場分化,權益資産優於大宗商品,美股優於歐洲、新興股市。同時,技術創新發力,科技牛市在全球蔓延,A股創業板結構牛正受此映射。進入2014年,改革之輪啟動,A股增量資金入場,指數脫貧的同時,內部結構開始走向均衡。本輪行情的起點是利率下行、催化劑是改革加速、防護欄是穩中求進,大類資産配臵轉向股市的趨勢已形成,15年市場向上趨勢不變,所謂“旭日東昇”。11年開始從實物資産轉向固收類金融資産,14年中開始資金流入股市,相比47萬億的儲蓄、25萬億的理財和信託,A股12.3萬億自由流通市值成長空間大。伴隨增量資金入場,交易活躍度提升助推行情從小盤向中盤擴散。

申銀萬國:英雄時代

2014年高層通過新股發行改革,鼓勵融資和寬容跨界成長開啟了股票市場的正迴圈。無風險利率下行,系統性風險溢價下降的邏輯將會進一步強化,大類資産配置角度增加權益類資産的配置已成趨勢,市場主線將由存量博弈轉變為增量資金推動。2015年的增量資金是保險的配置資金和外資,是真正意義的投資“正規軍”,更加腳踏實地,注重價值分析。如果把中國經濟體視為一隻股票,這只股票正在由成長股向價值股轉變。高分紅的藍籌龍頭和估值調整合理的白馬成長是首選資産。

招商證券:市場運作“新常態”,估值體系“國際化”

中國資本市場正在進入對內融合,對外開放的新階段,其他市場的資訊,邏輯和資金將對原來封閉的股票市場造成越來越大的影響。2015年投資者對於海外新增資金流入的預期將驅動A股市場的波動。需要重視這個預期的原因是:1)從人民幣國際化大戰略來看,資本市場開放的確定性相當高;2)市場預期未來進入的配置資金推動估值體系接軌的邏輯非常明確,會使那些投資回報週期長,收益彈性低,漲得慢的公司再次受到關注。

中金公司:2015,股債雙牛

1)週期性放鬆引導市場利率下行,流動性整體寬鬆,提升風險偏好的同時降低增長尾部風險。歷史上,A 股市場估值與實際利率呈現負向關係,預計實際利率下行將推動市場估值擴張。我們預計滬深300指數前向12 個月市盈率將從當前7.6 倍擴充至8 倍左右水準; 2)結構性改革將繼續發力提升中國增長品質和可持續性。到目前為止十八屆三中全會提出的三百多項改革約七成已經啟動或取得積極進展。持續的改革在糾正中國面臨的結構性問題,中國延續幾年的“增速換檔”漸近尾聲,7%左右的中期檔位可能在逐步形成。在此宏觀背景下,我們自上而下預測2015 年A 股盈利將增長10.6%。

中信建投:股權時代,重估中國

邏輯起點:2014年,在大週期環境的變化下,貨幣政策重新站在了“十字路口”。在流動性疊加改革預期邏輯的推動下,股市走出了估值快速修復的行情。展望未來,改革深化推動中國股權時代的到來。2015年市場趨勢分析:A股波動的三種路徑:情景一、從估值驅動切換到盈利基本面,改革成效讓“短牛”變成“長牛”;情景二、經濟波動加大,“快牛”調整後,進入“慢熊”;情景三、衝高調整後,流動性推動延續。2015年,應該在改革的深化中探索從“快牛”向“慢牛”的切換的線索。

華泰證券:改革興,牛市起

展望2015年,經濟增速雖然面臨下行風險,但是政策為市場提供了一個經濟的“下跌期權”,寬鬆的流動性同時也消除了金融系統債務問題的尾部風險。股市的宏觀環境積極向好,改革紅利逐步體現到企業盈利;而且經過四年的調整,A股整體估值處於低位,相對其他大類資産具備較強吸引力,充分具備了走牛的條件。

瑞銀證券:大股小牛,小票大熊

預計滬深300指數在2015年將上升到3000點,較目前指數高20%,市盈率從當前8.9倍上升達到10.3倍,而企業盈利增速繼續放緩至7%。風格切換將在2015 年發生。動力來自:1)大小股票的估值差/股價表現差異,都將達到歷史高位;2)A 股通常具有“kill winner”傾向,我們統計,從2000 年以來,T 年漲幅居前的5 個行業在T+1年落入表現最差的10 個行業的概率高達46%;3)2014 年小股票的“故事”,預計將在2015 年遭遇嚴峻的業績驗證。我們的案例分析顯示,以往小股票/活躍主題的“故事”,在半年後無法得到業績的驗證,估值普遍大幅回落;4)國企改革一旦推動,中大市值國企開始“資産置換”,或將吸引資金離開小盤股;5)持續涌入的海外資金更青睞中大市值股票。

光大證券:互聯引領,變革驅動

投資新起點:後國際經濟危機時代,改革的實質性進展是經濟與股市的最大驅動力。2014年,以政府降低融資成本為主線,隨著無風險利率的下行及微觀企業並購重組的活躍,資本市場與實體經濟正迴圈持續增強,股市站上了中長期上升通道的新起點,增加股票資産的配置成為新的方向。看多市場超3000:雖然市場預期2015年GDP將放緩至7.0%左右,但我們依然維持看多A股市場的觀點。我們認為中國經濟整體不會出現系統性風險且將從原油價格下跌與人民幣匯率走軟中受益,政府的執行力與政策的延續性、針對性提升市場對改革的信心,存量資金的持續活躍將帶動增量資金入市,金融市場改革創造的機會將把A股帶入新的繁榮。

中銀國際:水漲則船高

對2015年A股市場持較為樂觀的態度。儘管2015年仍然面臨一定的下行壓力,但上市公司企業盈利增速可能較2014年小幅回升。同時,市場資金面仍有望在大類資産配置轉移過程中得到改善。不過,雖然貨幣政策定向寬鬆基調大概率延續,但信用創造體系重建仍需時日,宏觀流動性總量擴張存在一定的難度,這將制約市場上行空間。判斷2015年上證綜指運作區間為2100-3000。

東方證券:迎接資本市場的火紅年代

從外部的人民幣國際化戰略推進和資本賬戶開放到內部的降低社會融資成本、發展多層次資本市場服務實體經濟,無不透露出未來中國金融轉型的大方向,而資本市場是其中的關鍵和重點,2015年資本市場也將迎來火紅年代。

國海證券:兩路兩世界(偏看空)

中國版QE+積極財政政+結構性改革,這是一條大家普遍預期的道路,但是最終可能通向大家不願看到的貶值性滯脹。除了部分週期藍籌PB 低估外,當前A 股整體PE 中值和市值加權均值都已達到2009 年3478 點的和2010 年11 月3186 點時的高位,從估值的國際化的角度,整體法下A 股相對美股PE 較低的行業主要是銀行,地産,能源(煤炭石油),電力,但各自的潛在風險完全不同,更多的行業估值A 股都顯著高於美股。

【三、行業配置策略】

1. 券商行業配置策略

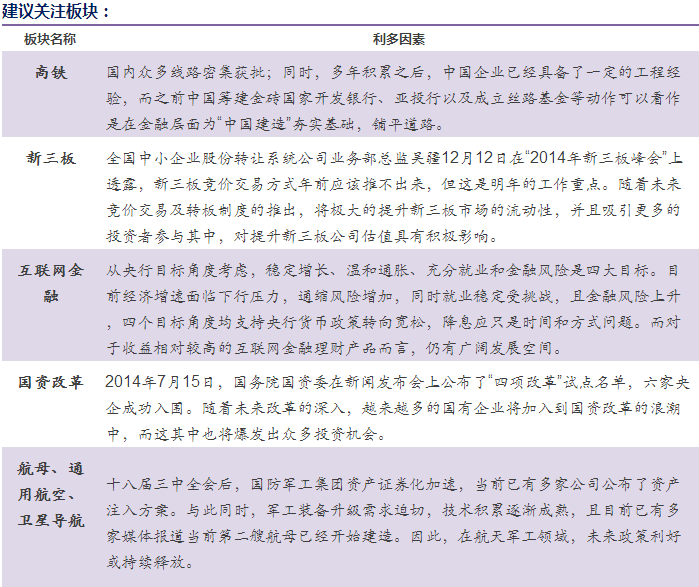

綜合26家券商年度策略報告,2015年佈局的重點大都著眼於以下幾個方向:一是改革概念,其中國企改革、土地改革受到了多家券商的聯合推薦;二是非銀金融,包括券商和保險。此外,高鐵、核能核電等均比較被看好。

對比右圖2014券商投資策略報告一致看好的行業板塊,我們發現券商熱推板塊有兩處亮點:

首先,“國企改革”、“券商”、“環保”、“保險”幾個板塊依然被大多數券商集中看好,看好的邏輯也基本上得到延續 —“政策推動、股市制度改革、環境污染日益引發重視並有重磅政策支援”等。

其次,相對於2014年,有多個“新晉”行業板塊得到券商青睞,它們是:核能核電、迪士尼、建築與工程、房地産、工業4.0等。

|

2. 熱點行業概覽

部分有代表性的券商行業配置策略圖表:

|

3. 近三年來券商策略“命中率”一覽

通過回顧最近三年(2012、2013、2014)券商發佈的年度策略報告,報告將各個券商推薦的板塊和個股在來年與全體A股漲跌幅作了對比,得出推薦板塊和個股的“勝率”。

通過比較,綜合過去三年券商推薦板塊跑贏大盤的情況來看,申銀萬國、東方證券、國泰君安、光大證券等券商均有兩年取得不俗業績。

|

【五、值得期待的行業和板塊】

從報告統計的26家券商年度策略樣本來看,改革,依然是市場關注的最強焦點。自從十八屆三中全會以來,國內眾多領域(諸如戶籍制度、土地流轉、國企改革、區域經濟一體化、科研體制等等)都呈現出破舊立新、壯士斷腕的改革氣象;如果聯繫這一歷史背景來看待14年四季度A股走牛,或許會覺得是“水到渠成”的。當然,其他因素諸如降息、滬港通、週期反轉等也不可忽視,但它們又何嘗不是改革的派生措施呢?

因為“改革”既涉及宏觀的基本制度優化,又激發了微觀的主觀能動性,所以牛市才會在預期、資金流動、企業盈利等諸多層面展開。

梢栽ぜ,新政不會半途而廢,很多已經開啟的改革還會繼續往縱深發展。正所謂“改革興,牛市起”,牛市的來臨並不是沒有實際行業和公司經營層面好轉的空中樓閣!

展望2015年,雖然目前很多低估板塊正上演“有錢就是任性”的估值迅速修復,但正所謂“羅馬不是一天建成的”,只要緊緊跟隨改革的步伐、深度挖掘個股潛在的價值,獲得不菲收益並非難事!

|