黃志淩:戰略選擇應避免落入“中等收入陷阱”

- 發佈時間:2014-08-14 17:00:03 來源:新華網 責任編輯:王斌

我國在過去30年裏採取的各項戰略舉措與我國自身條件以及所處發展階段是相稱的,使經濟經歷了高速發展。2013年每人平均國民收入達到6560美元,已經來到上中等收入階段。按照國際經驗,當一國經濟發展至該階段時,可能會面臨掉入“中等收入陷阱”的風險。

世界銀行曾在其發佈的報告中指出“中等收入陷阱”的實質:“面對不斷上升的工資成本,一些國家始終掙紮在大規模和低成本的生産性競爭之中,不能提升價值鏈和開拓以知識創新産品與服務為主的高成長市場”。我國當前情況與世行報告中的描述有相似之處:一方面,“人口紅利”逐漸消失,勞動力成本提高弱化了我國在低端産品上的比較優勢和國際競爭力;另一方面,由於在科教以及企業研發上的投入在很長一段時期內低於國際平均水準,我們要想在技術密集型産業上獲得全面的優勢和國際競爭力,還尚有很長的路要走。另外,經濟系統中的各項矛盾也日益突出,例如政府與市場的矛盾、國有資本和民間資本的矛盾、經濟增長與資源限制的矛盾等。

在世界經濟發展史上,陷入“中等收入陷阱”的國家很多,“二戰”後的案例主要有巴西、阿根廷、墨西哥等拉美國家、東南亞各國以及南非、敘利亞等。這些國家很早就跨過低收入進入中等收入階段,隨後長期陷入其中,絕大多數至今還未能實現向高收入國家的跨越。而成功邁過“中等收入陷阱”的國家則相對較少,國際上公認的也就是日本、南韓等國以及新加坡、我國台灣、香港、澳門等少數幾個單一城市經濟為主體的國家和地區。它們在進入中等收入階段後保持了快速發展,並很快晉陞為高收入國家和地區(用時多在15-20年間)。

當前面對“中等收入陷阱”風險,我國有能力、有條件成功跨越,但應著重避免兩大誤區。

有一種觀點認為,對GDP增速目標的盲目追求是導致中國當前經濟問題的主要原因,只要能保證一定的就業水準,經濟增速即使下滑到5%甚至3%都是可以接受的。近幾年,在國內外經濟環境的影響以及政府的主動干預下,我國GDP年度增速已經由高峰時的14.2%(2007年)一路下滑至7.7%(2013年)。從國際上的經驗教訓看,這種趨勢對於跨越“中等收入陷阱”並非利事,經濟增長不能過早失速。

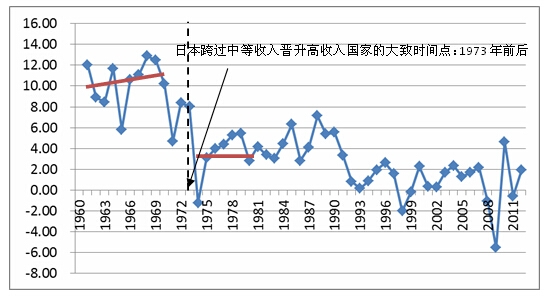

日本大約于上世紀50年代中後期進入中等收入階段,1970年每人平均國民收入達到1940美元(按照相關測算[1],當年的1940美元大約相當於2010年的10760美元),基本上具備了高收入國家的條件,而正式晉陞高收入國家則大約在1972、1973年前後。在這期間,GDP增速年均為9.7%,其中1955-1960年年均8.5%、1961-1965年年均9.8%、1966-1970年年均11.5%,1971、1972、1973年分別為4.7%、8.4%、8.0%。在整個跨越中等收入的過程中,GDP增速呈現兩大特徵:第一,速度很快,尤其相對於我國當前7-8%的速度,要高一些;第二,速度並未見大幅降低,直至1970年(此時已經非常接近跨入高收入階段)都呈現出高增長態勢,最後兩三年雖有所降低,但1972、1973年依然高於8%(見圖1)。真正意義上的GDP減速並沒有發生在中等收入階段,而是發生於成功晉陞高收入國家後,1974-1980年日本GDP年均增速降至3.4%。

圖1:日本歷年GDP同比增速(單位:%)

|

數據來源:Wind數據庫

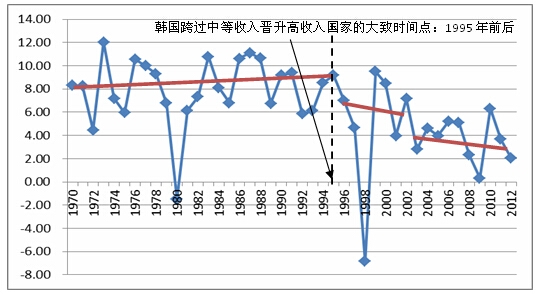

圖2:南韓歷年GDP同比增速(單位:%)

|

數據來源:Wind數據庫

南韓也是同樣的情況。它于上世紀70年代中期進入中等收入階段,而後於1990年每人平均GDP增長至5770美元(按照相關測算[2],當年的5770美元大約相當於2010年的10501美元),也基本上具備了高收入國家的條件,而正式晉陞高收入國家則大約在90年代中期。在這近20年時間裏,南韓GDP增速年均達到8.6%(剔除1980年,該年度南韓發生光州事件)。甚至在進入高收入階段後還繼續維持了一段時間的高速增長(1998年金融危機除外),直到2003年後增速才出現顯著降低(見圖2)。

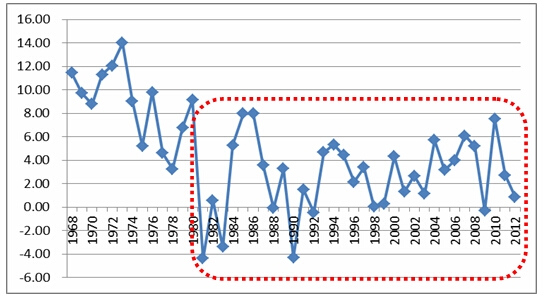

圖3:巴西歷年GDP同比增速(單位:%)

|

數據來源:Wind數據庫

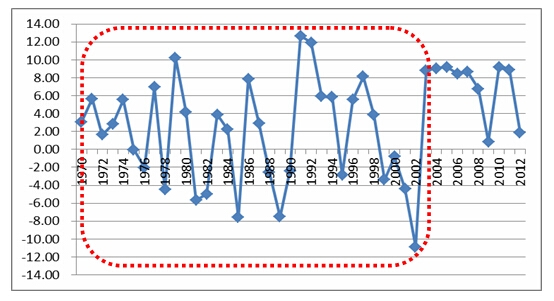

圖4:阿根廷歷年GDP同比增速(單位:%)

|

數據來源:Wind數據庫

拉美、東南亞等落入“中等收入陷阱”的國家則明顯不同,它們的經濟增長過早地出現“剎車”。泰國于1988年前後進入中等收入階段,當年GDP增速甚至高達13.29%。但好景不長,該數據1991年便大幅降至8.56%,1996年更是降至5.7%,隨後伴隨著東南亞金融危機,經濟一蹶不振。巴西在1968-1974年維持了年均11%的高速增長後,1975年前後成為中等收入國家,但隨後在1981年GDP出現負增長,此後經濟增速再未出現“高光時刻”(只在1985年、1986年短暫出現過7.95%和7.99%的“較好行情”),1981-2000年GDP年均增速僅有2.1%。除了速度較低外,巴西經濟還表現出較大的波動性(見圖3)。另一個南美大國阿根廷經濟波動性則更大,1970-2002年期間,經濟增速高的時候能達到12.67%(1991年),低的時候甚至負增長10.89%(2002年),直到2003年後才走上正軌(見圖4)。增速波動對經濟正常運作損害較大,增長無法獲得持續性,導致陷入“中等收入陷阱”而難以自拔。

從國際經驗看,經濟增速的快速下滑或大幅波動會破壞市場信心,造成悲觀預期,投資、消費趨於保守,失業問題、財政問題、社會問題可能接踵而至,改革空間被大大擠壓,形成經濟發展“陷阱”。保持一定的平穩的經濟增速是提高經濟發展水準、促進經濟結構調整、保障社會全面協調發展的重要條件。即使從數據上直觀地分析,也是如此。我國于1997年前後告別低收入來到中等收入階段,2013年每人平均國民收入達到6560美元。即使維持人口規模不變,世行的高收入國家標準(12616美元)也不變,在未來年均7%增速下晉級高收入國家也還需要10年時間,8%增速下需要9年。從國際經驗來看,以這樣的時間長度晉級高收入國家是合理的,而如果速度再下滑,則可能出現較大的落入“中等收入陷阱”的風險。

除了保持一定增速之外,在這一過程中,須特別重視正確處理速度與品質間的關係,由粗放型經濟增長方式逐步向集約型轉變。我國過去三十多年來出現一定程度的産品市場和要素市場的脫節,生産要素價格被刻意壓低,企業主動投入資源用於技術研發、改進和創新的動力不足,經濟發展主要依靠增加生産要素數量、擴大生産規模來實現粗放增長,最能代表産業競爭力的技術水準、産品品質等指標尚未建立起較強的國際競爭力。前蘇聯的歷史經驗表明,在經濟發展的初級階段,這種粗放型增長方式配合強大的政府計劃能力容易形成快速投入和産出,從而大幅提高經濟增速,有利於經濟起步階段的早期積累。而當經濟發展到一定階段後,這種方式面臨技術、資源、環境等一系列制約因素,不可持續。

據中國工程院院士陸佑楣介紹,2012年我國單位GDP能耗是世界平均水準的2.5倍、美國的3.3倍、日本的7倍,並高於巴西、墨西哥等發展中國家。同時,創新能力不足,技術水準較低,經濟增長內生動力減弱;土地資源被大量浪費于低端産業,糧食安全保障難度加大;水資源污染嚴重,生態環境不斷惡化。

下一步我國經濟轉型的目標應當是構建集約型經濟增長方式,提升經濟發展品質。集約型經濟增長方式是指依靠優化生産要素組合,通過技術進步、提升勞動者素質、提高資本、資源、設備的利用率來實現經濟增長。其實質是降低單位消耗,提高産出增加值。在一國經濟發展過程中,增長方式由粗放型向集約型過渡十分關鍵。在這方面,日本的經驗值得我們深思。戰後日本依靠“有計劃的的資本主義體制”,實現了高速增長。但到70年代初,這種體制下的經濟增長方式越來越表現出高耗能、低産出、低附加值的粗放型特點,由此帶來一系列問題。1974年石油危機使日本經濟出現負增長,而也正是這次危機促使日本經濟轉型,企業開始認識到節約、控製成本、提升效率的重要性。在第一次石油危機後的十年間(1975-1984年),日本成功完成了節能減排的技術創新和勞動、資本密集型向技術、知識密集型産業的轉型,石油使用量減少了19.8%,而GDP卻增長了43.1%。

為實現向集約型經濟增長方式轉型,提升增長品質,還須扭轉各級政府片面追求GDP的做法,可以在各級地方政府經濟發展考評體系中納入環境影響、創新性、投資效率等經濟品質因素。

很多人將當前經濟問題歸咎於出口、投資、消費結構失衡,認為我國應當著力降低投資比例,減少對出口的依賴,並提高消費。從長期來看,這種説法是正確的,我們確實存在上述問題。但是在當前情況下,也不應操之過急,須正確把握經濟發展的階段性特徵,處理好三者間的關係,切莫陷入簡單再平衡的誤區。

首先,出口所扮演的經濟增長角色不應被弱化。一直以來,我國出口占GDP比重較高,在2008年金融危機前一度高達39%。雖然最近幾年有所下降,但到2013年其佔比仍然有25%左右。而美國、日本等發達經濟體則大多在10-15%的水準。一些學者據此認為,我國經濟結構中出口比重過大,對出口的依賴增加了經濟增長中的不確定性,從而應當降低凈出口在經濟增長中的比重。但是,從國際上的經驗教訓來看,上述説法不一定成立,尤其在跨越“中等收入陷阱”過程中,出口所扮演的角色不應被弱化。

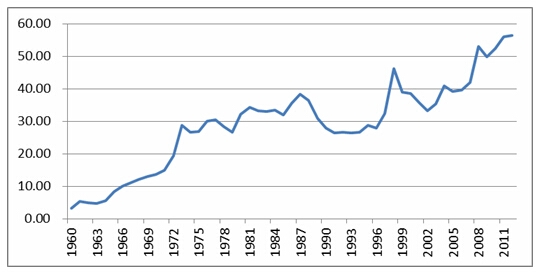

南韓于上世紀70年代中期進入中等收入階段,90年代中期晉陞高收入國家。在這一過程中,出口在GDP中的佔比大多數時間內維持在30%以上,並保持上升態勢,直到90年代初接近跨入高收入階段後才有所下降。實際上,該佔比在1997年後又重新開始大幅上升,到2012年竟高達56.5%,遠遠高於我國當前水準(見圖5)。在這一過程中,南韓經濟也獲得了飛速發展,2012年每人平均國民收入達到24640美元,實現了進入高收入階段後的進一步增長。而巴西自70年代中期進入中等收入階段以來,出口在GDP中的比重始終沒超過15%,與美、日發達國家非常相似,然而巴西卻並沒有因為“看起來合理”的出口占比成為高收入國家。阿根廷的情況也大體類似。

圖5:南韓歷年出口在GDP中佔比(單位:%)

|

數據來源:Wind數據庫

更深層次去分析,相對於調整凈出口在經濟增長中的比重,調整出口結構則更加重要。早期的南韓、日本以及拉美、東南亞國家都曾經歷出口産品附加值較低的階段,但是它們的差異在於接下來是否進行了出口結構的升級。1975年,南韓出口中輕工業、重化工業和初級産品的比例為60:25:15,但是到了80年代,這一比例調整至40:55:5。主要出口産品從勞動密集型和輕工業産品,轉變為資本密集型和技術密集型産品,例如半導體、電腦、電子産品、船舶、鋼鐵和汽車等(見表1)。日本的情況也大致如此。而拉美、東南亞等落入“中等收入陷阱”國家則都未能實現出口結構的轉換升級。比如馬來西亞,它到80年代後期還依然以初級産品的出口為支柱。隨著初級産品價格波動,其出口遭受巨大滑坡。

|

資料來源:南韓對外貿易協會《主要貿易動向指標》(2010)

出口結構調整的本質是産業升級。日本及亞洲“四小龍”在中等收入階段都成功實現了“輕工業(勞動密集型)->重化工業(資本密集型)->技術與知識密集型産業”的升級過程。日本在進入中等收入階段後,提出“發展創造性的知識密集型産業”的構想,主動改變上世紀50年代以來形成的石化、鋼鐵等重工業主導的産業結構,大力扶植以電子業為主導的加工産業,通過微電子技術的突破帶動了傳統機械製造業的升級。到上世紀70年代末,日本已形成數控機床、電腦耗材、家電製造、醫療器械等新興産業為主導的新型産業結構。而南韓在80年代後也緊緊抓住市場需求的變化,主動調整産業政策,大力扶持新能源、新材料、生物工程、航空航太等新興行業,確定了一批骨幹企業、企業集團和重點産業。至上世紀90年代中期,南韓形成了以技術密集型為主導的産業結構。

我國當前出口商品中低附加值的加工貿易仍然佔據較大比例,資本密集型産品出口近年有所增長,但過度依賴於外商直接投資和國外技術。我們應當做的是大力推進産業升級,提升高科技産品等附加值較高商品的份額,提高出口産品的國際競爭力。

第二,投資仍然具有戰略地位,不能盲目“去投資化”。自1978年開始,投資在我國GDP增長中的貢獻基本保持在35%以上,近幾年更是達到了48%。與高收入國家相比,我們當前經濟增長中投資拉動的比重是比較高的,從長期看,降低我國經濟對投資的過度依賴無疑是必要的。但是,考慮到中國經濟發展的階段性特點,現階段投資控制不宜過快過猛,應避免盲目“去投資化”。

內需動力由投資向消費轉變是個長期過程。消費增長是個“慢變數”,短期內刻意壓低投資增速來實現所謂的消費佔比提高,可能導致經濟增長失速。更重要的是,我國人口現狀、城鄉差別、以及所處工業化與城鎮化階段,決定了當前需要維持一定的投資,其強度和比重不能簡單比照發達國家。我們要從經濟社會發展的戰略高度來審視投資的地位和比重,不能為了簡單地平衡數字而放棄必要的投資。

相對於降低投資在經濟增長中的比重,調整和優化投資結構則更為重要。過去,我們有些投資偏離實際需求、不注重效率,存在重復、浪費的問題。有些地方政府出於政績考慮,簡單地為了GDP而投資,投資規模上去了,地方GDP數據美化了,卻沒有實際的經濟發展效果,還造成了巨大的浪費;有些地方超出實際需求建設高速公路,結果對當地經濟發展拉動極其有限,而代價卻是佔用了大量資金和土地等資源;有些地方把本該投資于農村小學和扶貧的資金挪用到浮誇的形象工程中,在貧困地區建起豪華的辦公樓和別墅,在缺水城市建設大型噴泉景觀工程。這樣的投資結構對經濟發展是非常有害的,需要加大力度調整。

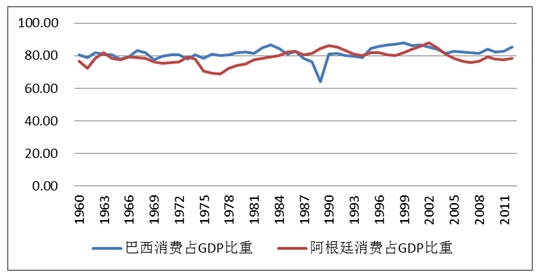

第三,更加重視消費在經濟增長中的地位與作用,但不能簡單觀察比例數據,當前應主要關注消費結構。我國消費佔GDP的比重約為50%左右,對整個經濟的貢獻度遠遠低於發達國家水準。2012年, 美國的消費佔比為83.5%,南韓和日本分別為70%和80%。與相同歷史時期的日、韓相比,我們的消費水準也是偏低的。日本60年代消費在GDP中佔比平均為67%,南韓在1975年至1995年的消費佔比均值為69%。誠然,按照日、韓的經驗,我們確實需要擴大消費,為經濟發展提供強勁動力。但提高消費佔比並不能確保我們跨越“中等收入陷阱”。拉美地區國家的消費佔比普遍在60%以上,與高收入國家在同一個區間。阿根廷的消費佔比平均為77%,巴西的消費佔比均值更是高達80%(見圖5),但它們卻並沒有快速跨越“中等收入陷阱”。

短期內完成經濟增長模式由投資驅動轉換成消費驅動,還缺乏必要的條件。一方面,我國當前基尼系數處於較高水準(2013年為0.47),即使與日、韓同時期相比也比較高(日本上世紀60年代末為0.33左右,南韓上世紀80年代末為0.35左右),收入分配不均制約了社會整體消費能力。特別是一次分配製度不合理,勞動性回報與資本性回報相比長期處於較低水準,導致廣大工薪階層收入偏低。另一方面,發展消費還需要有完善的社會保障、成熟的消費環境、健康的消費心態等等,這些都是當下所不具備的,需要逐步改善。因此,提高消費是一項漸進戰略,操之過急反而會對經濟造成更大損害。

圖5:巴西、阿根廷歷年消費在GDP中佔比(單位:%)

|

數據來源:Wind數據庫

相對於提高消費在GDP中所佔比重並達到發達國家水準,調整消費結構則更加重要。要想成功跨越“中等收入陷阱”並謀求長遠發展,須實現由生存型消費向發展型消費結構的轉變。世界銀行1999年和2000年的世界發展指標報告顯示,32個中下等收入國家的消費支出項中,食品、服裝和鞋類、衛生和保健、教育、交通和通信、其他項目的消費分別佔到31.72%、6.84%、6.88%、12.09%、7.94%、23.66%。總體上用於科教文衛等具有“發展”功能的消費較低。在向高收入國家邁進過程中,居民用於吃、穿的花費在收入中的佔比應不斷下降,而用於科教文衛等方面的消費支出則應大幅提高。這些消費是有利於提升人民素質,形成促進經濟社會長遠發展的發展型消費。日、韓在中等收入階段都曾表現出這樣的規律。反觀我國,當前對於科教文衛的消費不足,而某些奢侈性消費卻愈演愈烈,這樣的消費結構如果不改變,將對國家發展有百害而無一利。

--------------------------------------------------------------------------------

[1]“中等收入陷阱”的國際觀照和中國策略,馬曉河,2011

[2]“中等收入陷阱”的國際觀照和中國策略,馬曉河,2011