貸款和社會融資規模雙回落 貨幣政策料穩中偏松

- 發佈時間:2014-08-14 07:26:40 來源:中國證券報 責任編輯:王斌

|

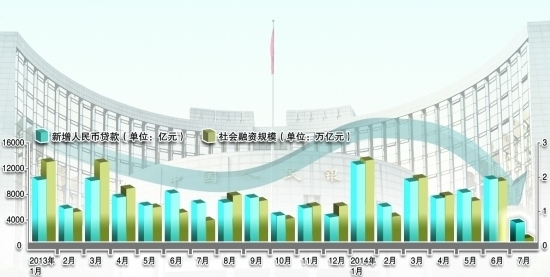

新華社圖片 製圖/蘇振 數據來源/央行

7月金融統計數據報告和社會融資規模統計數據報告顯示,當月新增貸款和社會融資規模等指標較6月有一定回落。7月人民幣貸款增加3852億元,同比少增3145億元。7月社會融資規模為2731億元,分別比上月和去年同期少1.69萬億元和5460億元。統計顯示,2014年1-7月,社會融資規模為10.81萬億元,比去年同期少1577億元,人民幣貸款增加6.13萬億元,比去年同期多增3445億元。

央行有關負責人表示,數據回落與基數效應、6月“衝高”較多以及數據本身的季節性波動等有關,貨幣信貸和社會融資規模增長仍處在合理區間,貨幣政策“總量穩定、結構優化”的取向並沒有改變。目前來看,進入8月上旬後,貸款基本上每天保持著300-500億元的增量,預計未來貨幣信貸和社會融資規模仍會保持平穩增長態勢。下一步,人民銀行將繼續實施穩健的貨幣政策,既保持定力又主動作為,適時適度預調微調,增強調控的預見性、針對性和有效性,繼續為經濟結構調整與轉型升級營造穩定的貨幣金融環境。

專家預計,下半年貨幣政策大幅度放鬆的可能性較低,料維持穩中偏松態勢,除定向支援、結構性放鬆外,通過綜合政策工具定向降低利率有可能成為央行另一個重要的政策工具。

四原因致貸款回落

央行有關負責人介紹,7月人民幣貸款回落主要有四方面原因:一是6月新增貸款大幅衝高至1.08萬億元,7月的季節性回落就較去年更明顯。歷史上7月曆來是“小月”,2004年、2005年7月貸款還曾出現過凈下降。今年6、7兩月合併來看,平均每月新增貸款仍有7000多億元。二是在“三期疊加”、經濟運作面臨一定下行壓力以及房地産市場正在調整的背景下,有效貸款需求沒有過去那麼旺盛,6月貸款大幅衝高消耗了較多的高品質貸款項目儲備,金融機構需要一些時間來補充。三是7月存款季節性下降較多,存貸比有所上升,金融機構相應調整貸款的投放進度。四是商業銀行不良貸款率已連續11個季度上升,信貸資産品質管控壓力有所加大,金融機構貸款投放,特別是對一些信用風險集中暴露的地區和領域的貸款投放更為謹慎。

從貨幣供應量看,7月M2同比增速比6月下降1.2個百分點。一是基數效應。去年6月存貸款均未衝高,7月回落相應較小,而今年6、7月存貸款的季節性波動很明顯,這對同比數據的影響較大。初步測算,基數因素對M2增速變化的影響大約為0.7個百分點。二是6月M2增速本身偏高,7月回落到13.5%,還是高於13%的預期調控目標。

民生證券研究院副院長管清友認為,7月居民新增短期貸款僅為259億元,反映居民消費借貸意願不強,與7月汽車銷售弱對應。新增居民中長期貸款較上月回落,對應的是7月房地産疲弱的銷售;企業短期貸款大幅下降,反映實體缺乏擴大再生産意願,部分企業提前還貸減輕財務壓力;企業中長期貸款新增規模仍維持高位,反映的是對信用風險引而不發和舊存量的維繫。值得關注的是票據融資大幅增長1726億元,反映實體融資需求不強,銀行通過風險小、靈活性強的票據貼現完成央行逐月下達的信貸額度。

理財産品分流存款顯著

7月人民幣存款大幅減少1.98萬億元。央行有關負責人介紹,人民幣存款看,一是歷來就有非常明顯的季末衝高、下季初回落的規律,6月存款增加3.79萬億元,同比大幅多增2.19萬億元,7月存款季節性回落也就相對多一些。二是近期由於理財、基於網際網路的貨幣市場基金等快速發展,企業、居民存款與金融機構存款之間在季末季初轉換更加頻繁,進一步加大了一般存款的季節性時點波動。初步估計,7月銀行理財等資産管理産品分流存款約1.6萬億元,若與一般存款合併計算,存款的波動性就會明顯減小。三是近期A股行情回暖,7月中下旬又有近10家公司啟動IPO,也分流了部分一般存款,其中證券公司客戶保證金增加約3000億元。

交通銀行首席經濟學家連平認為,在年內,由於存款利率市場化尚待進一步推進、市場融資利率水準仍明顯高於法定最高存款利率,特別是理財産品、信託産品、各類網際網路金融産品並未充分表現其風險收益匹配的資産管理屬性,反而呈現收益穩定、風險受保的存款屬性,商業銀行一般存款負債能力下降較難逆轉。不過,隨著7月11日銀監會《關於完善銀行理財業務組織管理體系有關事項的通知》的出臺,“柵欄”原則以及理財産品之間“不得相互交易”的限制將有利於促使理財産品回歸其“理財”屬性;這將對商業銀行吸收一般存款構成積極影響。同時,利率市場化進程也在進一步推進,有望在兩年內實現,在此過程中,各類金融産品合規程度逐步提高,企業、個人大額存單的推出均有利於商業銀行存款吸納正常化,回歸常態。

表外融資顯著回落

央行有關負責人介紹,從社會融資規模看,同樣由於6月“衝高”較多,7月顯著回落,如6、7兩月合併看,每月仍有1.1萬億元。單看7月,除人民幣貸款少增外,主要是信託貸款、未貼現銀行承兌匯票等涉及表外融資的項目明顯減少,特別是未貼現銀行承兌匯票波動性較大,7月下降4160億元。這主要與近期規範相關業務發展、金融機構加強風險控制有關。歷史上看,監管部門出臺加強金融監管的政策,如規範票據、銀信合作以及商業銀行理財等之後,相關業務短期內都會有一定收縮,但長期看有助於防範系統性區域性金融風險,增強金融服務實體經濟的可持續性。同時,近期個別信託項目出現兌付風險,金融機構總體上也加強了信託相關業務的風險控制,適當調整了業務拓展力度。

7月銀行間市場拆借和回購加權平均利率均為3.41%,雖比上月高約0.5個百分點,但比去年同期低約0.2個百分點。近期新股發行重啟,投資者“打新”熱情較高,新股申購凍結資金會導致市場流動性需求有所增加,往往帶動貨幣市場利率上升。7月中下旬共有近10隻新股集中申購,貨幣市場7天以上資金需求增加,與企業集中繳稅等因素疊加,導致貨幣市場加權平均利率有所上行。中央銀行結合市場環境變化,在通過公開市場到期增加流動性供給的同時,適時調減了正回購操作力度,並先後開展了2期共1000億元中央國庫現金管理商業銀行定期存款操作,有效應對多種因素引起的短期流動性波動。7月銀行體系流動性充裕,貨幣市場運作大體平穩,利率水準處於合理區間,與以往新股集中發行期間相比,利率波動幅度也明顯較低。

貨幣政策料穩中偏松

央行有關負責人強調,總的來看,在剔除特殊基數、季節效應等因素後,7月主要金融指標仍在合理區間運作。觀察金融運作仍應更多關注主要金融指標的整體趨勢性變化,而不宜拘泥于單個月份的短期數據波動。

連平認為,在未來的一段時間裏,貨幣政策需要解決的問題將較上半年更為複雜,這是因為穩增長、控風險和降杠桿之間的矛盾更難以平衡。貨幣政策將總體呈現穩中偏松的態勢,定向支援、結構性放鬆是傳統的數量型工具,通過綜合政策工具定向降低利率有可能成為中央銀行另一個重要的政策工具。準備金率方面,全局性寬鬆不利於穩健貨幣政策的穩定性和連續性,會降低經濟調結構的效果,未來準備金率全面、大幅下調的可能性不大。公開市場操作將作為靈活調節流動性、保持銀行間利率平穩適度的主要方式。

民生證券宏觀研究院報告認為,一旦政策寬鬆力度減弱,實體經濟復蘇就會出現瓶頸,融資需求就會顯著下降。不宜將本月數據解讀為政策將持續收緊,預計在底線思維之下,政策基調仍將維持“總量穩定、結構優化”。