人民日報談新常態:實質是進入中高速增長階段

- 發佈時間:2014-08-04 08:51:24 來源:人民日報 責任編輯:王斌

今年5月,習近平總書記在河南考察時強調,我國發展仍處於重要戰略機遇期,我們要增強信心,從當前我國經濟發展的階段性特徵出發,適應新常態,保持戰略上的平常心態。隨著上半年經濟數據的陸續披露,人們對新常態也有了更真切的認識和感受。

那麼,究竟什麼是新常態,其主要特徵是什麼?應怎樣正確看待新常態?該如何適應新常態?本報推出“新常態 平常心”一組三篇特別報道,以期能夠回答這些問題,供廣大讀者和有關方面參考。

——編 者

“這次,恐怕是回不去了!”

國家統計局中國經濟景氣監測中心副主任潘建成指著電腦上的一幅經濟增速曲線圖説。

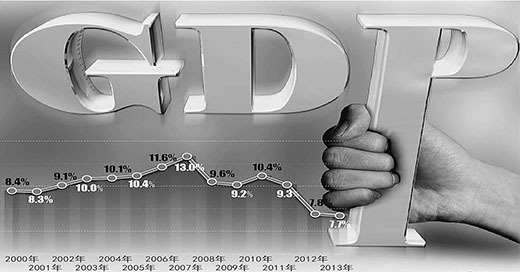

這條波動起伏的曲線顯示,中國改革開放30多年來,GDP增速只有3次連續2—3年低於8%:第一次是1979—1981年,第二次是1989—1990年,第三次是1998—1999年,這3次回落主要是受到外部短期因素的干擾,每次過後又回到了高速增長的軌道上。

這次,也就是第四次正在出現:2012年、2013年,我國GDP均增長7.7%,2014年預期目標是7.5%,上半年為7.4%。“這次不是景氣迴圈週期的下行區間,而是經濟增長階段的根本性轉換,中國經濟可能要告別過去的高速度了。”潘建成説。

而中國經濟的這一變化,與一個叫“新常態”的名詞緊密相關。

新常態,新特徵

實質上就是進入高效率、低成本、可持續的中高速增長階段

何謂“新常態”?從字面上看,“新”就是“有異於舊質”;“常態”就是時常發生的狀態。新常態就是不同以往的、相對穩定的狀態。這是一種趨勢性、不可逆的發展狀態,意味著中國經濟已進入一個與過去30多年高速增長期不同的新階段。

多數專家認為,新常態主要有四個特徵:

——中高速。

“從速度層面看,經濟增速換擋回落、從過去10%左右的高速增長轉為7%—8%的中高速增長是新常態的最基本特徵。”國家發改委副秘書長王一鳴説。

環顧世界,當一個國家或地區經歷了一段時間的高速增長後,都會出現增速“換擋”現象:1950年—1972年,日本GDP年均增速為9.7%,1973年—1990年期間回落至4.26%,1991年—2012年期間更是降至0.86%;1961年—1996年期間,南韓GDP年均增速為8.02%,1997年—2012年期間僅為4.07%;1952年—1994年期間,我國台灣地區GDP年均增長8.62%,1995年—2013年期間下調至4.15%。

“不少國家的經濟增速都是從8%以上的‘高速擋’直接切換到4%左右的‘中速擋’,而中國經濟有望在7%—8%的‘中高速擋’運作一段時間”,國家資訊中心首席經濟師范劍平分析,這是因為中國是一個發展很不平衡的大國,各個經濟單元能接續發力、綿延不絕,導致發展能量巨大而持久。“比如,當服務業在東部地區崛起時,退出的製造業不會消失,而是轉移到西部地區,推動西部經濟快速增長。”

——優結構。

從結構層面看,新常態下,經濟結構發生全面、深刻的變化,不斷優化升級。

産業結構方面,第三産業逐步成為産業主體。

2013年,我國第三産業(服務業)增加值佔GDP比重達46.1%,首次超過第二産業;今年上半年,這一比例攀升至46.6%。“美國等發達國家服務業已佔GDP的80%以上,新常態下,我國服務業比重上升將是長期趨勢。”王一鳴説。

需求結構方面,消費需求逐步成為需求主體。

2012年,消費對經濟增長貢獻率自2006年以來首次超過投資。從今年上半年數據看,最終消費對GDP增長貢獻率達54.4%,投資為48.5%,出口則是負2.9%。

城鄉區域結構方面,城鄉區域差距將逐步縮小。

2011年末,我國城鎮人口比重達51.27%,數量首次超過農村人口。隨著國家新型城鎮化戰略的實施,城鎮化速度將不斷加快,城鄉二元結構逐漸打破。區域差距也將逐漸拉近。

收入分配結構方面,居民收入佔比上升,更多分享改革發展成果。

改革開放30多年來,我國GDP年均增長9.8%,國家財政收入年均增長14.6%,而城鎮居民每人平均可支配收入和農村居民每人平均純收入年均增長分別僅為7.4%和7.5%。在新常態下,這種情況將發生改變。瑞士信貸2011年發佈的報告預測,未來5年內,中國的工資收入年均增速將達19%,超過GDP增速。

在這些結構變遷中,先進生産力不斷産生、擴張,落後生産力不斷萎縮、退出,既涌現一系列新的增長點,也使一些行業付出産能過剩等沉重代價。

——新動力。

從動力層面看,新常態下,中國經濟將從要素驅動、投資驅動轉向創新驅動。

1998年至2008年,全國規模以上工業企業利潤總額年均增速高達35.6%,而到2013年降至12.2%,今年1至5月僅為5.8%。“製造業的持續艱難表明,隨著勞動力、資源、土地等價格上揚,過去依靠低要素成本驅動的經濟發展方式已難以為繼,必須把發展動力轉換到科技創新上來”,國務院發展研究中心對外經濟研究部部長趙晉平説。

——多挑戰。

從風險層面看,新常態下面臨新的挑戰,一些不確定性風險顯性化。

樓市風險成為社會關注的焦點。今年上半年,全國商品房銷售面積同比下降6%,銷售額下降6.7%,截至7月底,46個限購城市中已有超過半數城市放鬆限購,對比過去房價“越調越漲”的火熱情形,當下樓市確實有點冷。

今年以來,我國經濟運作繼續保持在合理區間,但樓市風險、地方債風險、金融風險等潛在風險漸漸浮出水面。這些風險因素相互關聯,有時一個點的爆發也可能引起連鎖反應。

“綜合這些特徵不難看出,我國當前的經濟新常態,實質上就是經濟發展告別過去傳統粗放的高速增長階段,進入高效率、低成本、可持續的中高速增長階段。”王一鳴説。

新常態,新因素

中國經濟“做不到”“受不了”像過去那樣高速增長

談到新常態的成因,就不得不提到一個經濟學概念——潛在增長率。

潛在增長率是一國(或地區)一定時期內在各種資源得到最優配置和充分利用的條件下所能達到的經濟增長率。潛在增長率是理想狀態下的增長率,GDP增速往往圍繞潛在增長率合理波動。

未來一段時間,我國潛在增長率下降將成必然趨勢。

這是因為,潛在增長率主要由勞動投入、資本投入和全要素生産率等因素決定。從勞動投入看,2012年,我國15—59歲勞動年齡人口第一次出現絕對下降,專家預測從2010年至2020年,勞動年齡人口將減少2900多萬人,這意味著全社會勞動投入增長將逐步放緩。從資本投入看,勞動年齡人口減少的另一面,是被撫養人口增加,撫養支出上升,過去我國人口負擔輕,可以維持高儲蓄率,從而帶來高投資,今後隨著儲蓄率的下降,可用於投資的資本增長也將放緩。而代表效率的全要素生産率也難以大幅提高。

潛在增長率下降是個不爭的事實,更何況,當一個經濟體成長起來後,總量和基數變大,GDP每增長一個百分點,其絕對值要比過去大很多,所以維持“永動機”式的長期高速增長是不可能的。去年我國GDP增速雖然只有7.7%,但GDP增量已相當於1994年全年GDP總量,也超過名列世界第17位的土耳其的GDP總量。

説清了潛在增長率,也就明白了新常態因何而生——

從速度層面看,由於潛在增長率下降、資源環境壓力加大,中國經濟“做不到”“受不了”像過去那樣高速增長,必然會換擋回落。

從結構層面看,隨著資本、土地等生産要素供給下降,資源環境約束強化,耗費資本、土地等要素較多、能耗較高、污染較大的一二産業比重將下降,較少依賴資本、土地等要素、消耗較低的服務業將駛入發展快車道,從而帶來産業結構的優化。

由於勞動力、資源等製造業成本上漲,出口競爭力將減弱,由於勞動年齡人口減少和儲蓄率降低,投資能力也將降低,而隨著居民收入水準提高和社會保障完善,消費需求將持續較快增長,從而帶來需求結構的優化。

“當東部土地稀缺、勞動力匱乏後,相關産業會轉移到中西部地區,最終實現區域協調發展、優化區域結構”,范劍平説。而城鎮化提速、大量農業轉移人口市民化,有利於縮小城鄉差距、優化城鄉結構。

隨著勞動力供給減少,勞動者在就業市場上越來越成為“稀缺品”,而在服務業佔主導的經濟結構中,人力資源更為重要,這些因素都將推動勞動工資提高、收入分配結構優化。

從動力層面看,過去,低廉的生産要素價格成為驅動中國這一“世界工廠”快速運轉的重要動力,時至今日,這些要素價格都發生了質的變化,倒逼中國經濟轉向創新驅動。

從風險層面看,風險顯性化並非經濟本身出了問題,而是因為隨著經濟增速放緩,很多原來在高速增長期被掩蓋的風險開始暴露出來。

比如,經濟下行壓力加大會削弱人們的投資信心,過去積累的樓市泡沫和風險就凸顯了出來;在樓市下行預期下房地産企業會暫停購買新的土地,導致以土地財政為重要來源的地方財力緊張,地方債風險就會顯現;而房地産市場不景氣,銀行的相關貸款就會埋下金融風險的隱患。

新常態,新風景

新常態有利於就業充分、收入均衡、社保完善、增長平穩、物價穩定、品質提升

“我就想知道新常態後,咱老百姓的日子過得咋樣,能不能比以前更舒坦?”,上海退休職工張文進坦言。

可以讓張文進欣慰的是,新常態將有利於民生改善:

——就業將更充分。服務業吸納就業能力高於製造業,2012年,第二産業每億元GDP吸納就業980人左右,而第三産業可達1200人。新常態下,服務業佔比上升、GDP總量增加,就業狀況也將明顯改善。

——收入將更均衡。就業充分,勞動者收入提升也就有了保障。另一方面,新常態下,要擴大消費就應增加居民收入,特別是增加邊際消費傾向更高的低收入者收入,收入分配將漸趨合理。

——社保將更完善。新常態下,要消除居民消費的後顧之憂,就應精心編織世界上最大的社會保障網。

新常態也將有利於經濟發展:

——增長將更平穩。“舊常態”下,經濟增長更多依賴投資和出口,出口需求受外部環境影響會經常變化,投資需求也會隨著經濟週期出現過熱過冷的波動。而新常態下,更多依賴消費拉動的經濟增長將相對穩定,週期性波動的波幅會明顯縮小。

——物價將更穩定。經濟平穩增長帶來的後果之一就是物價相對穩定。比如,物價在2012年和2013年僅上漲2.6%,今年上半年更是僅為2.3%。

——品質將更提升。新常態下,隨著資源環境約束強化、中國經濟轉向創新驅動,經濟增長的品質和效益將成為企業和社會追求的更高目標。

新常態,新風景。總體看,新常態對中國經濟社會發展的影響是正面、積極的,有利於中國經濟加快轉變發展方式,跨越“中等收入陷阱”,繼續保持較長時期的中高速增長。

延伸閱讀

日韓經濟如何換擋

二戰後,日本在本國資源不足、國內市場狹小的狀況下,採取趕超型非均衡發展戰略,在不同時期制定並實施特定的産業政策,以主導産業的優先發展帶動整個國民經濟的起飛。“非均衡發展”戰略和“貿易立國”戰略構成“趕超型”經濟發展模式的兩個“輪子”,二者相輔相成,密切配合,成為戰後日本經濟發展道路和模式的顯著特徵。

從1950年—1972年,日本迎來了戰後高速增長階段,其間,GDP年均增速達9.7%。1968年日本經濟實力超過德國,成為僅次於美國的第二經濟大國,創造了世界公認的“經濟奇跡”。同時,日本實現了生産手段、産業結構、經營管理和産品品質的現代化。

隨後,受石油危機和國內勞動力供給下降的影響,日本在1973年前後出現第一次減速換擋,到1973年—1990年期間,日本經濟增速回落到年均4.26%,相比此前速度減少了一半還要多;1991年前後,房地産泡沫破滅重創日本經濟,1991年—2012年期間經濟增速進一步回落到年均僅0.86%。

二戰後,為擺脫貧困,南韓制定和實施了經濟開發計劃,利用西方發達國家産業升級所帶來的歷史性機遇,制定了出口導向型的外向型經濟發展戰略。1961年—1996年期間,南韓迎來經濟高速增長期,GDP年均增速為8.02%。

1997年前後,受亞洲金融危機和國內企業負債率居高不下的影響,韓寶鋼鐵、起亞汽車等若干大企業相繼破産,南韓經濟遭受重創,經濟增速出現顯著回落,1997年—2012年期間,南韓經濟年均增長4.07%,相比此前高速階段回落了近一半。

- 股票名稱 最新價 漲跌幅