保險業4年保費規模增長26倍 車險獨大結構失衡

- 發佈時間:2015-08-18 08:09:01 來源:人民日報 責任編輯:胡愛善

製圖:李姿閱

中國保險行業協會日前發佈2014年度《網際網路保險行業發展報告》以及2015年上半年網際網路保險發展數據。《報告》對2014年網際網路保險的發展成果做了分項闡述,對市場趨勢做出研判展望,同時針對問題提出政策建議。

4年保費規模增長26倍,車險獨大結構失衡

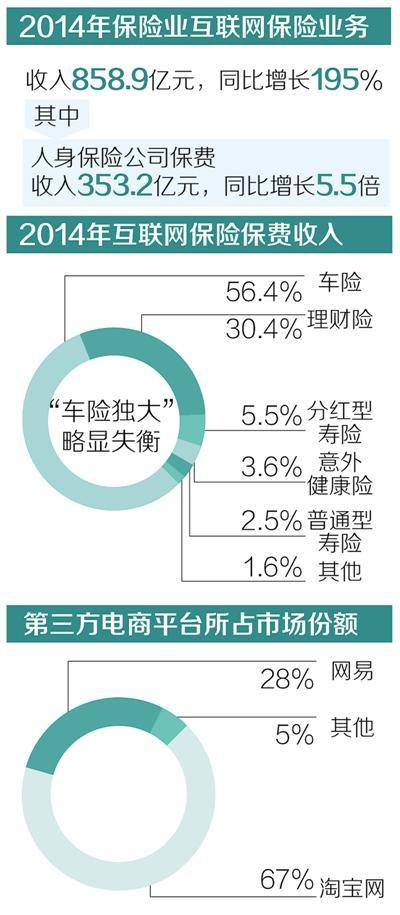

據中國保險行業協會統計,2014年保險業網際網路保險業務收入為858.9億元,同比增長195%,保費規模比2011年增長了26倍,在保險業總保費收入中的佔比由2013年的1.7%增長為4.25%。2015年上半年網際網路保費收入816億元,是上年同期的2.6倍,幾乎與2014年全年收入持平,對全行業保費增長的貢獻率達到14%,繼續成為拉動保費增長的重要驅動力。

2014年開展網際網路保險銷售業務的保險公司達85家,超過我國現有財險、壽險機構數量的一半。財險公司網際網路保費收入累計505.7億元,同比增長114%;人身保險公司網際網路保費收入353.2億元,同比增長5.5倍,比2011年增長33倍。

2012至2014年,網際網路財險保單由3.55億單增長到20.11億單,客戶由3.54億人增長到12.16億人;網際網路人身險客戶由1737萬人次增長到7240萬人次。

不過目前網際網路保險結構仍然呈現“車險獨大”的失衡局面,2014年網際網路保險保費收入中,車險佔56.4%,為貢獻最大的險種,理財險佔30.4%,分紅型壽險佔5.5%,意外健康險佔3.6%,普通型壽險佔2.5%。

對於網際網路保險保費中車險佔比最高,《報告》分析稱,一是近年來國內汽車消費持續升溫,使車險成為剛需最強、保費空間巨大的險種;二是車險的服務人群對便捷、高效的服務有著強烈的需求。相比之下,壽險尤其是期繳的長期險種,保險功能不易被大眾理解,且一般需要大量的服務跟進,所以網際網路滲透率較低。

從市場競爭格局看,網際網路財險市場集中度遠高於傳統業務,2014年34家經營網際網路保險業務的財險公司中,中國人保和平安財險兩家公司貢獻了接近80%的保費。網際網路人身險市場則呈現中小公司領跑的局面,光大永明、工銀安盛、前海人壽等中小公司的市場份額居前。

業內人士認為,理財型的萬能險、投連險保費收入在網際網路保險中佔比僅次於車險,與經營風格激進、喜歡以高收益吸引客戶的中小保險公司領跑網際網路人身險市場的情形,互為印證。

主要電商均開始售險,行銷方式引入社交功能

《報告》指出,網際網路保險産品日益豐富,已從最初的車險、意外險等條款和費率標準化程度較高的險種,逐步擴展到貨運險、信用險、萬能險、健康險等一些相對複雜的險種。

從渠道看,近年來,隨著網際網路平臺的崛起,第三方渠道逐步擴容,形成了網際網路平臺為主、兼業代理類及其他為輔的格局。網際網路平臺保費的市場份額由2012年的33%增長到2014年的69%。

統計顯示,2014年産險公司的網際網路保險收入90%來自公司自有官網,而人身險公司僅有5%的保費收入來自官網,95%來自第三方銷售平臺。在第三方平台中,淘寶網所佔市場份額由2012年的99%下降至67%,佔比仍為最高;網易佔28%,位居第二。

《報告》認為,整體而言,第三方平臺逐漸成熟與規範,包括天貓、蘇寧易購、京東商城、攜程等主要電商平臺均開始銷售保險産品,其中部分電商平臺憑藉龐大的客戶資源和大數據分析能力,與保險公司共同研發創新型産品。

中國保險行業協會專家指出,網際網路保險與傳統保險的經營模式差異較大,其行銷方式引入社交功能動態化,投保過程嵌入網路場景便捷化,産品開發迎合消費習慣碎片化,因此更能體現消費者需求,客戶粘性較高,重復購買率明顯高於傳統渠道。據統計,2014年網際網路保險客戶重復購買率平均為15%,比傳統渠道高出3個百分點。

産品仍存同質化傾向,資訊安全風險不容忽視

《報告》認為,未來網際網路保險的市場份額和規模仍將快速提升,並成為行業發展的重要趨勢,但它在短期內還無法完全取代傳統業務渠道。傳統的個人代理、銀行代理和仲介代理在很長時間內仍將是行業重要的經營模式。

《報告》指出,目前網際網路保險的發展存在以下問題:産品仍存同質化傾向,亟待加大創新力度;産品及服務等資訊披露仍不充分,資訊安全風險不容忽視;線上和線下資源整合能力不足,售後服務不到位,等等。

基於此,《報告》對行業提出如下建議:

——加大對資訊技術的投入,抓住移動互聯、雲計算、大數據等技術創新機遇,在渠道融合、交叉銷售、大數據分析及運用、業務實時處理、客服快速反應等方面實現突破。

——優化業務流程,搭建自己的網際網路保險平臺,避免嚴重依賴第三方平臺,步銀保業務後塵,淪為第三方賺錢工具。

——重視和加強網際網路保險資訊安全工作。採取必要的安全措施,保障交易安全、數據安全、支付安全。建議監管部門出臺所有監管措施,對網際網路保費確認、業務範圍、成本核算、落地服務、産品費率、電子保單法律地位等方面加以明確規範,及時消除影響網際網路保險發展的政策障礙。