硅錳 漲勢能否延續還看需求

- 發佈時間:2016-01-18 09:34:14 來源:中國經濟網 責任編輯:張明江

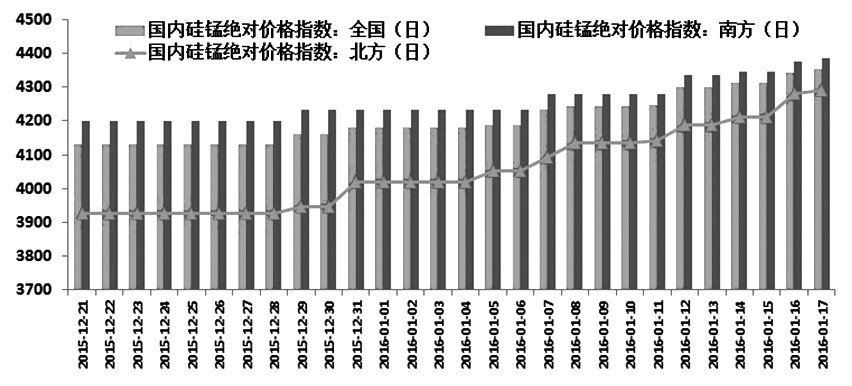

開年節節攀升

2016年開年,硅錳合金一改往年疲態,現貨價格節節攀升,期貨市場走勢同樣勢如破竹。市場各方重拾信心,期盼著開門紅能給硅錳合金市場重新帶來活力,可以説這波上漲並非偶然,實屬必然。

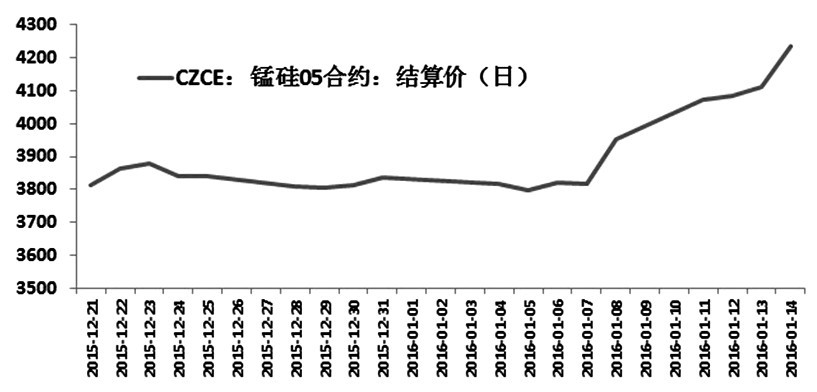

圖為錳硅期貨1605合約結算價走勢

硅錳企業關停、減産增加

2015年鋼廠無限度地下調硅錳合金採購價為此輪上漲埋下了伏筆。12連跌累計降幅超2000元,11月及12月加速下滑,降幅接近千元。由於硅錳價格持續下滑,使得硅錳整個行業産生了歷史性的顛覆,不僅産業北移,而且中小企業陸續關停、轉産、合併。據我的鋼鐵網統計,全國在開工實力企業不足五十家。

鋼廠持續壓價,導致硅錳市場零售價格同樣持續下滑,全年基本無止跌之意,由2015年初的6000元/噸,持續下滑至12月的3800元/噸,全年跌幅接近40%,且跌幅高於鋼廠採購價格,直接導致生産廠家開工積極性差,更不用説盈利。北方開工率整體高於南方,新增産能基本集中在北方産區,較多中小廠關停倒閉,部分大企業只能擴大産能來降低成本,但較多企業由於大爐子技術不成熟,導致生産不穩定。在盈利無望的情況下,去年12月底南北大廠同樣執行減産、關停措施,為2016年初市場現貨緊張埋下了伏筆。

成本倒挂。由於錳礦供應端在近兩年産能持續小幅增加,加之下游錳係合金錶現較差,導致進口錳礦供應市場競爭更為激烈,2015年1—12月進口錳礦價格指數一路下滑。從跌幅來看,錳礦價格由2015年初的33元/噸度下滑至2015年12月的18元/噸度,跌幅在45.4%。而硅錳合金價格跌幅在36%,看似硅錳跌幅小于錳礦,但折合成單噸硅錳變化成本降幅就可以看出,錳礦及焦炭等原料跌幅遠低於硅錳價格整體跌幅。對於生産廠家來説,很難從錳礦及焦炭等原料方面降低虧損,而是盈利不斷在被壓縮,乃至進入長期的虧本階段。

産量以及開工率下滑。2015年全年粗鋼産量預估為79948.47萬噸,較2014年全年下降2.8%,而硅錳2015年預估産量為661.67萬噸,較2014年下降15.86%。從數據可以看出,硅錳産量在2015年下降較多,市場供大於求的格局正在慢慢好轉。從主産區開工率表現來看,一年間,全國各大主産區開工率均呈現下降態勢,南方地區全年開工率不足30%,産能、産量集中度上升,開工基本集中在個別中大型企業,較多小廠形成自然關停、淘汰之勢。

硅錳行業還需嚴控自身産量

據Mysteel預估,1月上旬粗鋼産量微幅下降,全國粗鋼預估産量為1945.89萬噸,日均産量為194.59萬噸,環比去年12月下旬降幅0.36%。臨近新年,鋼價上演一幕反彈大戲,國內鋼鐵生産企業盈利狀況有所好轉,但鋼企並未增加生産力度。隨著鋼廠年度檢修季悄然來臨,1月上旬中國粗鋼産量繼續小幅下降。

再看需求大省河北,2016年,河北將繼續加大化解産能的力度,以前所未有的決心和力度推進生態環境治理,堅決向大氣污染宣戰,年內壓減煉鐵産能1000萬噸、煉鋼産能800萬噸,到“十三五”末,河北省鋼鐵産能控制在2億噸左右。由此來看,在鋼廠大幅控制鋼材産量的大前提下,硅錳行業必須嚴控自身産量,才能延續目前供大於求緩步改觀的良好局面。

- 股票名稱 最新價 漲跌幅