全球多數貨幣正面臨貶值潮 人民幣匯率暴跌非孤例

- 發佈時間:2016-01-07 07:51:22 來源:中國廣播網 責任編輯:畢曉娟

全球貨幣貶值潮

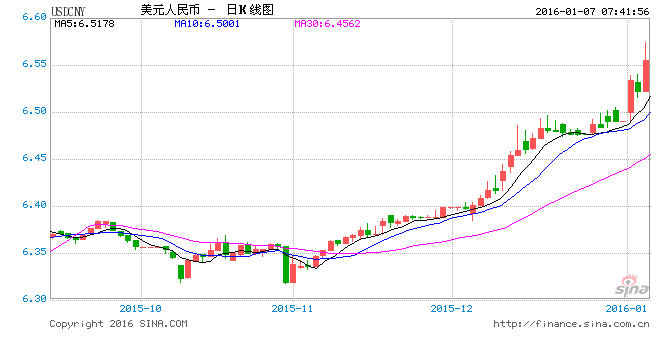

進入2016年,僅2016年三個交易日內,人民幣中間價已經累計貶值378個基點,境內人民幣即期匯率貶值幅度超過0.8%。人民幣匯率跌跌不休,再次引發市場猜測。不少國際套利機構堅持人民幣仍將持續貶值5%-10%,然而高盛最新報告顯示,油價下跌將推高中國經常帳盈餘,令人民幣匯率基本達到公允估值,貶值空間相當有限。除此之外,新興市場如巴西、俄羅斯、阿根廷和土耳其等國也受到衝擊。全球多數貨幣正面臨貶值潮。

沽空人民幣的主要力量,除了不少境內企業避險購匯,人民幣境內外套利交易依然在“唱主角”。

儘管央行干預匯市穩定人民幣匯率傳聞此起彼伏,但人民幣匯率依然跌跌不休。

截至1月6日19時,境外離岸市場人民幣(CNH)兌美元匯率徘徊在6.7218附近,當日下跌約770個基點,跌幅接近1.2%,境內在岸人民幣(CNY)兌美元匯率也一度跌破6.56關口,當日跌幅高達450個基點。

“人民幣匯率大幅下跌,主要是受到當日人民幣匯率中間價低於預期影響。”一位香港銀行外匯交易員直言。6日人民幣中間價下調145個基點至6.5314,創2011年4月以來的最低值後,金融市場開始聞風而動,大舉沽空人民幣。

“這無形間令人民幣承受更高的沽空貶值壓力。”一家美國對衝基金經理張剛表示。但他認為,高盛的警告,僅僅是國際資本沽空人民幣的催化劑。更深層次的原因,是金融市場正形成一種新的博弈。

“也許,央行6日大幅調低人民幣中間價,更多是一種試探,測試市場對人民幣貶值幅度的預估區間,以及沽空力量資金規模,再採取針對性措施穩定人民幣匯率。”一家國有大型銀行外匯交易員分析道。

中間價大跌加重沽空情緒

6日人民幣中間價大幅下調145個基點,著實令市場大吃一驚。畢竟,5日早盤市場一度傳聞央行干預匯市力挺人民幣,通過國有大型銀行大手筆買入人民幣。

“不少國際投資機構開始認為,中間價大幅下調預示著中國央行短期內不大會再度干預匯率。在人民幣持續疲軟的趨勢下,央行通過干預匯市力挺人民幣,不但會消耗大量外匯儲備,而且很可能收效甚微。”上述香港銀行外匯交易員坦言。這也導致金融市場很快掀起一輪沽空人民幣浪潮。

“整個早盤,基本只看到人民幣賣盤,很難看到人民幣買盤。”他回憶説,這令離岸人民幣匯率直線大跌逾400個基點。

記者多方了解到,沽空人民幣的主要力量,除了不少境內企業避險購匯,人民幣境內外套利交易依然在“唱主角”。

儘管去年底外管局突然發佈管理辦法加強外幣現鈔收付管理,進一步加大外匯資金借道經常項目進出中國的難度,令人民幣境內外匯差套利交易規模受限,但不少套利機構很快找到了變通操作方法,比如他們在境內用人民幣兌換美元同時,在境外用同等美元賣出人民幣,賺取境內外人民幣匯差同時,也令境外離岸市場人民幣跌幅遠遠超過境內在岸市場,到時他們只需通過貿易途徑將境內美元轉入境外賬戶,彌補境外賬戶美元資金缺口即可。

在張剛看來,人民幣境內外匯差套利交易的活躍,無形間加大了境內外人民幣的匯差。究其原因,這種跨境套利交易加大了離岸市場人民幣拋售壓力,造成境內外人民幣匯差不斷加大。截至記者發稿時,境內外人民幣匯差一度達到1633個基點,即境內人民幣即期匯率比境外高2.4%,創造歷史最高記錄,令人民幣境內外匯差交易更加趨於火熱。

在日益擴大的境內外匯差面前,很多套利機構開始利用人民幣單日動輒400-500個基點漲跌的高波動性,在香港無本金交割遠期外匯(NDF)市場建立基於波動性套利的人民幣沽空期權投資組合,賺取可觀的收益。

“近期人民幣當天交易量均接近百億美元,足以使這些人民幣沽空期權通過足夠高的交易流動性實現獲利退出。”上述外匯交易員認為。這背後,其實還隱藏了套利機構另一個投資邏輯——他們普遍認為,近期中國相關部門可能會默許人民幣先在一定幅度內貶值,當2016年9月人民幣正式加入SDR後,人民幣再逐步觸底反彈,呈現中長期升值前景,如此更有利於國際投資機構將人民幣納入儲備貨幣。

多空博弈拉鋸

在張剛看來,無論人民幣沽空套利邏輯如何演變,當前金融市場最關注的,是人民幣貶值潮還能延續多久。

數據顯示,僅2016年三個交易日內,人民幣中間價已經累計貶值378個基點,境內人民幣即期匯率貶值幅度超過0.8%,離岸人民幣匯率跌幅更是接近2.28%。

“短期而言,似乎還很難看到人民幣企穩的跡象。”上述香港銀行外匯交易員坦言,巨大的境內外人民幣匯差,將驅使越來越多套利資金參與跨境套利,導致人民幣承受更高的貶值壓力,與此同時,人民幣匯率跌幅擴大也會造成惡性迴圈,令境內企業個人紛紛購匯避險,加重金融市場對資本外流的擔憂,令人民幣匯率蒙受更大的下跌壓力。

在人民幣匯率連日下跌後,圍繞人民幣還有多大貶值空間,交易機構的觀點也趨於分化。

不少國際套利機構堅持人民幣仍將持續貶值5-10%,其邏輯是有研究機構從近期人民幣中間價走勢發現,中國央行可能在逐步引導人民幣匯率與盯住美元匯率脫鉤,轉而維持人民幣兌一籃子貨幣匯率相對穩定,考慮到掛鉤一籃子貨幣的中國外匯交易中心(CFETS)人民幣匯率指數裏,美元權重約在20%左右,這預示著人民幣兌美元還會出現一定幅度的貶值。

相比而言,國際大型資産管理機構則認為人民幣貶值空間已經不大,其理由是央行一再強調人民幣不存在大幅貶值的基礎,不排除央行會採取更多措施力挺人民幣。高盛最新報告也指出,油價下跌可能令中國今年經常帳盈餘上漲至約3600億美元,回到2008年全球金融危機之前的水準,由此人民幣匯率將從中受益,加之中國出口業績高於其他新興市場國家,顯示人民幣匯率仍然有著較高的經濟基本面支撐,因此人民幣匯率將逐步回歸公允估值,目前人民幣匯率已經不再高估,貶值空間相當有限。

“有些機構甚至認為,央行意外大幅調低6日人民幣中間價,更像是試探,即央行有意測試市場對人民幣貶值幅度的預估區間,以及沽空力量資金規模,再採取針對性措施穩定人民幣匯率。”上述國有大型銀行外匯交易員分析説。

上述外匯交易員認為,考慮到當前美元強勢升值格局,央行一味動用外匯儲備干預匯市力挺人民幣,未必能取得良好效果,這導致央行可能轉變策略,先摸摸市場底氣,再採取包括進一步擴大每日波動區間、披露人民幣匯率中間價計算方式增加定價透明度,吸引國際投資機構參與境內外匯交易市場,發展人民幣衍生品交易市場等措施大幅壓縮人民幣境內外匯差空間,令人民幣境內外匯差套利交易與沽空浪潮變得難以維繫,人民幣貶值壓力自然得以大幅緩解。