起底網路金融詐騙黑幕:紅杉軟銀等巨頭躺槍

- 發佈時間:2015-11-25 07:13:36 來源:中國經濟網 責任編輯:畢曉娟

11月10日晚,全國億萬網友守在電腦前等待0點“購物狂歡節”的到來;而與此同時,一群特殊的網路工作者也早已在螢幕前開始了他們的工作:在天貓京東等電商平臺廣撒網,等待著“魚兒”上鉤。

通過購買到的用戶賬戶密碼數據,這些人將登錄該賬戶掌握用戶的準確網購資訊,再以無法發貨、交易異常等理由發短信告知用戶退款,並在短信中附帶釣魚網站連結,一旦用戶按界面提示填寫了銀行卡、卡密和短信驗證碼等資訊,用戶的銀行卡存款將被盜取一空。

事實上,網購退款詐騙,只是網路詐騙的冰山一角,用戶財産安全已經成為拖累網際網路行業健康發展的重大難題。據獵網平臺數據顯示,各類網路詐騙中,受騙人數最多的詐騙為刷單兼職詐騙,僱主假冒淘寶店主,讓兼職人員幫忙刷單,然後讓兼職發回買到的點卡等可立即消費的虛擬商品,但拿到手後“僱主”馬上充值並隨即消失。

除此之外,消費者受害程度最嚴重,每人平均受騙金額最大的是網路金融詐騙。以境外理財詐騙網站為例,騰訊科技調查發現,受騙人數高達數萬人,累計被騙資金在百億元規模。而這些詐騙背後,往往不是一個人或者一個團隊在操作,而是涉及到不同團隊、不同地域、分工嚴密、有組織有預謀有應急措施的網路金融詐騙黑色産業鏈。

五層詐騙産業鏈

據騰訊科技了解,網路金融詐騙産業鏈主要分為五層:詐騙源、資訊販賣者、詐騙實施者、資金轉移者和跑腿分贓者。

需要指出的是,上述各層級的任務都由各自獨立的團隊完成,層級之間只存在買賣關係,並不一定相識,這也為警方偵破案件提高了難度。

風險最低的是處於産業鏈上游的詐騙源頭;獲利最容易的為資訊販賣者,只需要將到手的資訊轉手賣出;詐騙實施者成功率低而風險相對較高,因而相對獲利多;資金轉移者和跑腿分贓者處於産業鏈下游,往往最容易被警方盯上,但因其從事的環節並沒有多少技術含量,因而獲利又最少。

獵網平臺首席反詐騙專家裴智勇告訴騰訊科技,在詐騙實施者背後,可能還存在一隻善於捕捉銀行、網站、警方執勤漏洞,實時改進詐騙措施的詐騙教練團隊。他們每天大量閱讀最新文章,從中找取漏洞;對網際網路金融等專業性平臺,他們會在短時間內閱讀大量專業書籍,惡補相應知識。

具體來看,網路金融詐騙産業鏈第一層為詐騙源頭,這其中包括盜取大量用戶數據的駭客、木馬製作者和釣魚網站開發者。此外,線上下也有個人資訊收集者,收集的資訊包括電話卡資訊、銀行卡資訊、身份證資訊等。

産業鏈第二層為資訊販賣者,個人資訊批發商從駭客和線下資訊收集者手中購買用戶數據,而釣魚網站批發商則購買木馬和釣魚網站。

産業鏈第三層為詐騙實施者,通過購買批發商的資訊,他們手中既有了用戶數據庫,又有了釣魚網站和木馬,就開始對數據庫中的人下手。

高級詐騙實施人員主要會利用多數用戶在多個平臺使用同一密碼這一弱點,將手中的已有數據對各大網站進行撞庫。撞庫成功後,一旦用戶安全驗證簡單,詐騙人員直接將錢轉走;而對於安全驗證複雜的用戶,詐騙人員利用已有的賬戶密碼,開始巧設圈套騙取用戶上鉤。

而低級詐騙人員則主要通過電話冒充詐騙、群發短信附帶釣魚網址詐騙和線上渠道推廣詐騙。這也是目前最為普遍的詐騙方式。

産業鏈第四層為資金轉移者。一旦上述詐騙得手,資金就會進入詐騙者事先準備好的非自己名下銀行賬戶,很快,就會有熟練轉賬的會計師在3分鐘內將到手的資金分轉到數個賬戶,這期間還可能利用到第三方支付平臺,然後又來來回回多次轉移到數十上百個賬戶,以此提高警方偵查難度。

多數情況下,因為查詢異地銀行賬戶所需的手續複雜,涉及地域多,對警方成本太高,不得不放棄追蹤。同時,為了提高安全性,有會計師甚至將資金轉移到海外再轉回,順利洗白。

第五層為跑腿分贓者。因為詐騙者最終仍然需要讓詐騙所得到達自己手中,這時,為了不冒風險,詐騙人員往往會聘請一家毫不知情的跑腿公司幫忙代勞。跑腿公司員工還在為自己輕而易舉就能拿到幾百元雇傭費高興不已,殊不知,自己去ATM機替人取款或去快遞員處替人收貨其實是最危險的。而當警方自以為抓到“元兇”時,真正的幕後“僱主”往往已逃之夭夭。

網路金融詐騙騙術大全

據騰訊科技統計,從具體的網路金融詐騙方式來看,主要包括天天分紅、銀行理財、P2P平臺詐騙、借款詐騙、境外詐騙等等。

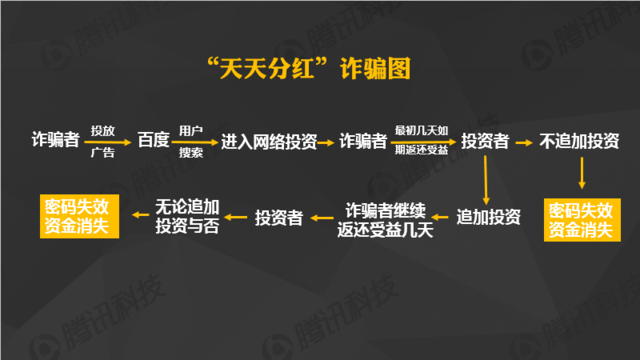

1、“天天分紅”受騙者眾多

“天天分紅”是時下最為流行的理財詐騙模式之一,興起于2011年。平臺號稱用戶只需要投入少量的錢,就能讓資金在數十天內翻2-3倍,並且每天發放“收益”。

當用戶投入一定的資金後,最初幾天都會按期發放“收益”,用戶如果不再追加投資,平臺就會立即讓其賬戶密碼失效,無法獲取本金。當用戶看到有利可圖,選擇追加投資,這時平臺會按期發放幾天“收益”,等待更大筆的投資追加,如果沒有追加,也會很快讓其賬戶密碼失效,無法獲取本金。

裴智勇對騰訊科技表示,“天天分紅”是堂而皇之的行騙,且可以通過百度等各種平臺進行公開推廣,所以受害人群龐大。因此大公司在某種程度上扮演了“天天分紅”的詐騙推手。“我向某搜索網站舉報這種詐騙行為之後,他們在接下來幾天會將這類廣告撤掉,但不出幾天,廣告又會重新上線。”

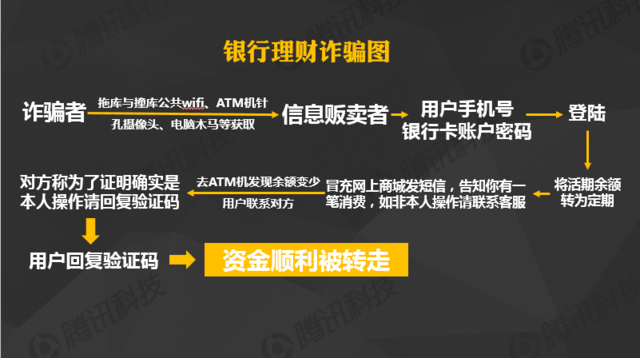

2、銀行理財産品漏洞被利用

今年9月,大量工行、招行和農行等用戶紛紛在網上反饋收到短信提示,稱自己的銀行卡在網上購買了某款理財産品被扣除了大筆資金,並告知“如果不是您本人操作,請與我們聯繫。”當網友去ATM機查詢時發現,自己的銀行卡餘額竟然真的少了短信中告知的相同金額。

這時,如果真的就給對方打電話要求退款,你就正好走進了對方預先設好的圈套。對方會以退款需要確認是你本人操作為由,拿到你的短信驗證碼,並順利將你的銀行賬戶餘額轉走。

實際上,在得知餘額莫名減少之後,如果用戶通過去銀行櫃檯查詢就可以發現,自己的資金並沒有丟失,只是從銀行活期被轉為定期理財産品,因而在ATM機上無法查看。

原來,詐騙人員通過拖庫與撞庫、公共WiFi、ATM機針孔攝像頭、電腦木馬等途徑獲取的用戶銀行卡賬戶和密碼後,順利登陸賬戶,但由於沒有手機驗證碼無法進行轉賬,因而想到利用銀行卡內將活期理財轉為定期無需短信驗證碼這一特點,順利將餘額由活期轉為定期,然後詐騙用戶説出短信驗證碼,盜走資金。

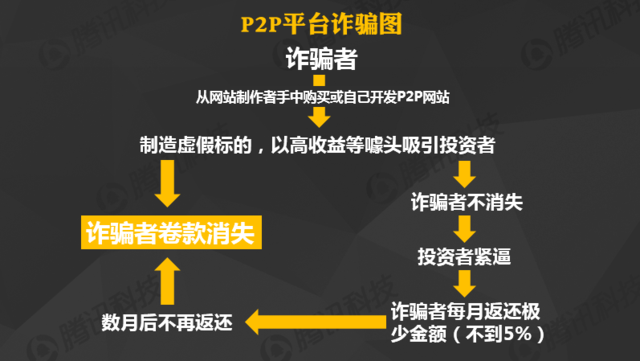

3、P2P平臺頻現虛假投資標的

P2P網貸眼下正發展火熱,截至今年10月,已進入成交規模萬億元時代。然而,許多P2P平臺也借此為目的,圈走了大量錢財。

很多平臺打著“高息”、“保本”、“短期標”等旗號發佈大量虛假標的,吸引普通投資者,資金到賬後便攜款“跑路”,出現平臺突然無法登陸、創始人消失或辦公地點虛假等情況。

為了能在短時間內詐騙到大量資金,有平臺在開業前聲稱要連續舉辦數天的優惠活動,等到開業後投資者蜂擁而至,然而平臺很快就無法打開,甚至上午開業下午就“跑路”。

多家專業機構數據顯示,目前廣東、江蘇、浙江、上海、北京、安徽、山東等省份成了P2P平臺“跑路”的重災區。

騰訊科技獲悉,僅在安徽,目前難以兌現的P2P平臺就包括金喜財富、什馬金融、錢茂財富、上致財富等數十家。

陜西西安一投資者向騰訊科技爆料,總部位於北京的中融首信在今年9月下旬開始提現困難,10月中旬已經確定跑路,拖欠投資者資金8000余萬元。目前警方已經介入。

早在8月底,就有網友舉報中融首信跑路。不過讓人譁然的是,中融首信于9月2日在其官方微網志發表公開信稱這是惡意誹謗、無中生有,並號召廣大投資者“不要聽信謠言,積極響影國家號召,打擊造謠聲勢者,堅決做到不信謠、不傳謠”。

有投資者稱,當得知平臺跑路後,大家才發現該平臺上大部分投資項目都是虛假標的。而當投資者找到該公司法人,卻得知法人宗濤並不是公司的實際持有者,只不過是被實際控制人劉彥生借用了其身份證,二人疑為合謀詐騙投資者。“大家通過各種打探,還發現他們倆原來還都蹲過監獄。”

騰訊科技深入投資者維權微信群發現,在該平臺無法兌現的投資者超過300人,其中甚至包括該平臺在西安地區的兩位職員,一位職員投資了400多萬元,另一位職員投資了30多萬元。

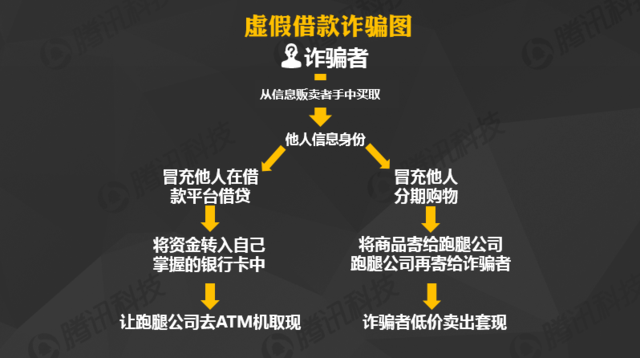

4、虛假借款詐騙

在各大提供借貸的網際網路金融平臺,還盛行著一種借款詐騙。借款人通過資訊販賣者獲取有效身份資訊,並以他人的身份在網際網路金融平臺進行借款或消費。在一些平臺,不乏員工與借款者內外勾結,過度包裝借款人資訊,使得原本無法借款的人也借到款項,變相侵吞公司資産。

紅嶺創投董事長周世平曾説,紅嶺創投有些壞賬是因為分公司高管與借款人有千絲萬縷的關係,被借款人拉下水,內外勾結。

翼龍貸三農事業部負責人許迎告訴騰訊科技,翼龍貸今年有兩名加盟商主要負責人和一名員工因為侵佔或協助借款人侵佔公司資産,已經被送進了監獄。

騰訊科技獲悉,大學生分期購物平臺分期樂近日聯合警方打掉了一個借款詐騙小團夥。該詐騙團夥的作案手法為:偽造假學生證等材料,偽冒他人身份申請分期購物商品,利用到手的商品進行套現。

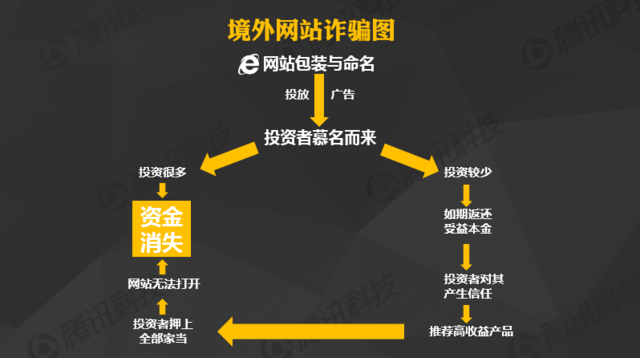

5、境外詐騙網站“釣大魚”

當前非法集資違法犯罪活動多發,其手法不斷花樣翻新。在眾多投資理財詐騙網站中,有很多網站均號稱是境外大型國際集團投資,利用政策法規漏洞進行詐騙。

這類網站多由境內的人在港臺、東南亞或歐洲等地設立,其網站的IP地址也指向境外,增加警方對其進行追蹤的難度。

境外理財詐騙網站首先在國內各大網路平臺投放極具誘惑力的廣告,承諾只賺不賠,利息高出銀行數倍,且投資週期短。國內很多有影響力的網站均能找到其廣告,因此投資者更容易上當。

最初一段時間,當投資者投入資金較少時,平臺會如期返還收益和本金;待投資者對其産生信任以後,便利用大眾貪財的心理,推薦高收益理財産品;投資者紛紛“上鉤”、將全部家底拿出進行投資以後,網站很快就無法打開,該公司順利將賬戶內的資金全部轉出到境外,最後消失。

這類平臺往往同時擁有幾個或十多個域名,其伺服器也位於南韓、東南亞等地。為了誘騙更多的人上當,其網站的命名也較為講究,其名字往往與國內有一定知名度的品牌相同。

騰訊科技調查發現,境外理財詐騙網站的受騙人數高達數萬人,累積被騙資金在百億元規模。目前這類的投資理財詐騙網站包括香港保利金融投資集團(下稱“保利金融”)、紅杉金融控股投資集團、軟銀國際金融投資集團(下稱“軟銀金融”)、香港富國國際金融集團、香港黑石國際金融集團、花旗金融網等。

其中,保利金融與軟銀金融兩大平臺所顯示的辦公地址相同,兩大平臺很可能是同一控制人。保利金融號稱公司總資産5200億美元,而據中國保利集團官方披露的數據顯示,截止到2013年末,保利集團總資産為4553億元。香港保利集團為確實存在的公司,但該集團從未成立香港保利金融投資集團。

顯然,詐騙網站盜用國際知名金融機構的品牌,也加大了網民對詐騙網站的識別難度。

- 股票名稱 最新價 漲跌幅