銀行混戰P2P資金存管業務 市場迅速變紅海

- 發佈時間:2015-10-26 08:49:35 來源:東方網 責任編輯:畢曉娟

證券時報記者 梅菀

網貸平臺(P2P)資金銀行存管這項業務帶來的直接利潤不多,卻迅速成為銀行競爭的紅海。自作為市場開拓者的平安銀行和民生銀行後,目前,已超過15家銀行高調殺入此項業務。

銀行涉足P2P業務的方式不一而足,主導部門有資産託管部、直銷銀行部、電子銀行部,甚至有分行層面。推出的業務模式亦五花八門,比如浙商銀行便一口氣推出了銀行存管、聯合存管以及賬戶管理三種合作模式。

據證券時報記者了解,雖然各銀行主導P2P業務的部門不一,但直銷銀行部或電子銀行部一般都參與了賬戶體系建設。目前各種存託管模式混亂,甚至有些方案很難在未來得到監管層首肯。

藍海迅速變紅海

去年6月份,平安銀行就與多家P2P簽署合作協議,提供資金存管服務。今年2月份,民生銀行宣佈與4家平臺對接,正式進入資金託管領域,同時推出“網路交易平台資金託管系統”。

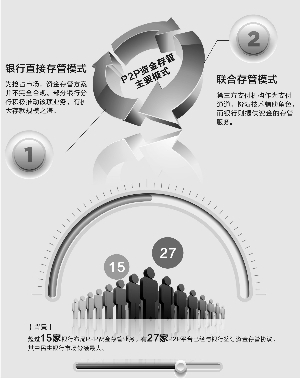

今年8月份,網貸資金存管市場首現國有大行身影,上海富友支付分別與建行上海分行以及中行上海分行推出P2P資金聯合存管方案。“據不完全統計,目前已有超過15家銀行佈局網貸資金存管業務,城商銀行熱情度逐漸走高。”網貸之家行業研究組長張葉霞向證券時報記者表示,“有27家P2P平臺已經與銀行簽訂資金存管協議,其中民生銀行市場份額最大。”

銀行的蜂擁介入,令P2P資金存管市場從藍海迅速變成紅海。在現有涉足此項業務的銀行中,民生銀行由資産託管部主導此項業務,浦發銀行由貿易與現金管理部主導,而徽商銀行、廣東南粵銀行等則由直銷銀行部門主導。

“哪個部門主導並不重要,但賬戶體系一般都是由直銷銀行、電子銀行部或者科技部開發。” 徽商銀行直銷銀行部負責人王濤説。

有業內人士表示,上述銀行推出的網貸平台資金存託管方案亦是五花八門,未來監管細則出臺後,是否都能合規尚無定論。

真假存託管?

“從存管參與方角度劃分,可以分為銀行直接存管和聯合存管兩種模式。聯合存管中,第三方支付機構作為支付通道,扮演技術輔助角色,而銀行則提供資金存管服務。”張葉霞分析道。

10月中旬,浙商銀行推出網路借貸資金存管全面服務方案,其中包括銀行存管、聯合存管以及賬戶管理三種合作模式。按照浙商銀行的官方解釋,“銀行存管”提供銀行級的資金存管服務,適用於對資金存管要求嚴格的P2P平臺;“聯合存管”適用於銀行與第三方支付公司共同對P2P平臺交易資金實行監管,助力現有第三方支付P2P資金監管進一步符合監管要求;為新設立的P2P平臺提供最基本的資金監管服務,也適用第三方支付就此方式與浙商銀行開展合作,共同為P2P平臺提供資金監管服務。

“依照我對監管思路的理解,判斷目前銀行提供的網貸資金存託管方案是否合規很簡單,即投資人的交易賬戶是不是在銀行的資訊技術(IT)系統之內。”徽商銀行直銷銀行部負責人王濤向證券時報記者表示,如果做到這一點,不管是銀行自己做,還是聯合第三方支付合作推出,基本都能滿足監管層網際網路金融指導意見的要求。

多位業內人士亦向證券時報記者表示,目前部分涉足此項業務的銀行目的並不單純,“目前這塊業務監管細則仍未出臺,有些銀行考慮搶佔市場,方案並不完全合規。部分銀行的分行過分積極推動,則有擴大存款規模之嫌。”一家城商行直銷銀行市場行銷部副經理説。

第三方支付的角色

目前,P2P資金存託管市場上最大的參與方仍是第三方支付,其中又以匯付天下和富友支付市場佔有率最大。公開數據顯示,匯付天下的第三方託管系統有800多家P2P平臺接入,富友支付則有500多家平臺接入。

不過,根據央行非金融機構支付業務許可,第三方支付公司僅能從事網路支付、預付卡發行與受理、銀行卡收單和央行確定的其他支付服務,並無資金託管資質。

“按照央行頒布的《支付機構客戶備付金存管辦法》,第三方支付尚需將客戶備付金在銀行存管,按要求是沒有資格給其他機構做存託管的。”一家股份行電子銀行部負責人告訴證券時報記者,不少第三方支付存在給網貸公司做資金池的問題,而有部分第三方支付運作雖然規範一些,比如為平臺搭建了支付賬戶的分賬戶,但管理也很不規範,調賬、串賬等行為時有發生。而第三方支付將備付金用作協議存款的現象更是屢見不鮮。

有銀行業內人士表示,相關規定已明確未來網貸平台資金必須直接由銀行存管,而目前還有銀行和第三方支付合作推出“聯合存管”,讓人看不懂。

對此問題,率先推出聯合存管方案的富友支付總裁吳偉曾表示,現有的支付公司同銀行的合作中,基本都簽署三方協議:P2P公司是甲方;銀行是乙方,提供存管服務,也是資金存管的主體;第三方支付是丙方,提供系統及支付通道的服務。

“銀行是資金存管的主體,所以‘聯合存管’只是一個第三方支付企業尋找存在感的提法,本質還是銀行存管,支付公司幹了些支付和輔助銀行的雜活而已。”吳偉坦言道。

上述股份行電子銀行部負責人告訴記者,其實未來銀行完全可以自己獨立做這項業務,“和三方支付合作,一次性把對方符合我們準入標準的平臺拉進來。如果一家一家地談合作,太耗費精力。”