週末偶然與群友聊天,一部分人很質疑天士力這家公司。剛好我認識一個基金經理,早些年對天士力研究的很深。

他的觀點很明確:造假的嫌疑是有的,不過可怕的是天士力的故事。這個故事講的時間太長了,長的自己都信了。

現將他的觀點寫下來,本文所有內容只是猜測,沒有實際的證據,僅供大家參考。

01

造假的文章滿天飛

提及天士力的造假,在百度上一搜,全屏都是的,可見大家對這家公司的質疑是由來已久。可是現在就是沒辦法證實,這也是大家經常被騙的原因。

要是幾篇文章就能把公司造假的事情端出來,那麼A股可真是太有希望。現實是股市裏充滿了謊言,充滿了貪婪和恐懼!

02

什麼是好企業

提及造假,什麼是好企業這個問題就必須要談。大家很疑惑,我也很納悶,就不斷的反問這位基金經理。他的話讓我茅塞頓開:‘造假的目的就是整成一個好企業,如果你不清楚好企業是什麼樣子,那就沒辦法看清楚公司是不是造假。’

仔細一想確實如此,造假的目的不就是成為一個‘好企業’嗎?那麼什麼才是一家好企業該有的因素呢?

1)原業務增長非常好,競爭力非常強;

2)公司開始新業務的擴張,新業務可能會依靠原業務的渠道。或者新業務在另一個市場擴張;

3)兩者之間的配合非常好,原業務提供現金流,新業務不斷發展

也就是説原業務增長可持續,新業務擴張希望很大。新老業務不斷的交替,促使企業不斷的成長。

那麼質疑天士力,那麼問題到底出在哪呢?

1)老産品在國內市場增長放緩,新藥(普佑克)發展低於預期;

2)復方丹參滴丸 FDA十幾年一直未通過;

3)還存在在美做膠囊回國卻説是滴丸,忽悠投資者;

4)研發藥品很多,未給投資者帶來業績。

03

國內復方丹參滴丸增長放緩

天士力最大的業務就是心腦血管方面的中藥業務,以復方丹參滴丸帶動了養血清腦顆粒(丸)、芪參益氣滴丸、注射用益氣復脈、注射用丹參多酚酸等系列。這一業務的增長和下降會直接導致天士力經營的穩定性,中藥業務一直是其業績的穩定劑。

然而通過上表我們得知,第一業務中藥的收入佔比很高,可是2018年的增長放緩了。一年主營業務的放緩並不是一件大事,畢竟每個公司的經營不會那麼穩健。

但是2016年和2017年天士力的第一大業務增長停滯,是不是説明復方丹參丸這些中藥業務遇到了天花板!特別的是,2018年第四季度中藥業務增速下滑23%,2019年1季度中藥業務增長才5%。已經基本上確定中藥的低谷還在繼續,並沒有出現反轉的跡象!

在新藥上,市場對普佑克給予厚望。在2018年普佑克的業務做到了2.3億,比目標相對來説低了一點,並沒有超預期。這個藥品在溶栓藥和心臟支架之間,還是有競爭力的。

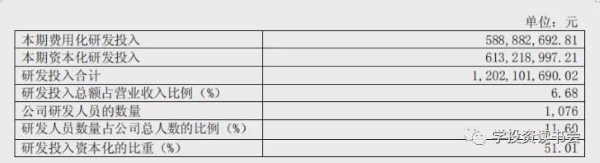

普佑克這樣的生物制藥,是天士力未來的重點。現在只有普佑克釋放出了業績,有點賭的成分。其他在研的生物項目還處在早期,需要大量的投入,這也是2018年天士力研發支出非常大的原因。

現階段天士力的投資模式是,傳統中藥業務希望能穩住提供現金流。期待生物藥普佑克單帶動公司市值的增長。其他業務現在還沒有成形,沒辦法指望。

也就是説現在的天士力經營很困難,出現品種接力的斷層。原業務的天花板很困難到了,新業務一時半會不能大量釋放,再加上大量的研發需要資金。公司未來幾年的業績很成問題,如果不是研發支出過度的資本化,那麼公司2018年的業績非常難看!

04

復方丹參滴丸 FDA十幾年一直未通過

這是投資天士力最大的亮點,一旦復方丹參滴丸通過FDA,那麼公司的業績就不成問題。但這也是天士力的弱點,因為這件事拖得太久了,大家都認為是故事了。重要想衝刺FDA,難度非常大,天士力能不能成功,真的説不清楚。

最怕的是這個故事感動了所有人,最後依然是一個感動的故事。

不過現在看來復方丹參滴丸通過FDA已經到了最後的階段,可能未來一兩年就會有結果。其中的變局有沒有,我是覺得很大的,對這塊還真的要小心。因為説到底,這些資訊根本就不透明,只有天士力的‘一面之詞’,到底真不真,大部分投資者無法判斷。

更擴張的是,市場有段時間開始質疑:他們在美國做的是膠囊,拿過來説是滴丸,這個做法是假的。

所以復方丹參滴丸闖關FDA,一直是個迷,而這個迷到現在依然沒有清楚的答案!這也是市場的擔憂,也是投資的風險點所在!

05

公司的財務惡化

最大的惡化就是應收賬款的增長非常大,到了2018年應收賬款/收入達到46%。從07年一17年,應收與應收票據翻了17.3倍。刨除類現金性質票據,天士力應收翻了21.1倍,而同時期天士力營業收入只翻了5.7倍(出處:高山流水覓知音張勇)。

也就意味著天士力的産品是賣出去了,但是賣的過程太艱辛了。客戶就是不給錢,還拿他沒辦法,醫院、OTC、社區、商銷越來越拖欠天士力的貨款!

而這些年天士力的自由現金流一直不怎麼好,14年一18年,天士力總自由現金流合計-13.3億。原因就在於貨款收不回,公司的研發又是下了狠勁,自然自由現金流差。

既然自由現金流不好,那麼勢必會有融資的需求。上市到18年天士力合計股權融資29億,自上市以來累計分紅 17 次,累計分紅金額為 44.75 億元。

看著分紅是大於融資的,但是打開看一下公司的負債,2018年的有息負債達到95億。總計負債139億,有息負債率高達64%,而且整體資産負債率達到55%。資産負債表惡化非常的嚴重,白條多了,銀行借款也變多了。

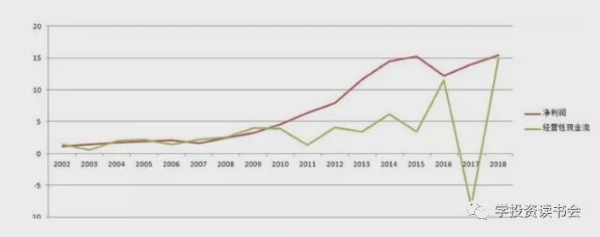

財務的惡化,勢必會導致現金流出現問題。天士力的經營性現金流來看,自2011年開始,現金流急劇惡化,並且持續了許多年,這説明市場競爭加劇,公司回收現金的能力削弱。

即使是2016年現金流好轉,但2017年卻跌至負值,2018年重新轉好之後,是否還有反覆,還需要繼續觀察。

為什麼會有這樣的變化,一切還是源於公司業務的尷尬境地:現在的天士力經營很困難,出現品種接力的斷層。原業務的天花板很困難到了,新業務一時半會不能大量釋放,再加上大量的研發需要資金。

06

總結

到這裡我們知道了天士力的基本情況,他的困難以及解決辦法。困難之處在於:

1)業務的連接強度不夠,導致原業務出現天花板,新業務沒有業績釋放;

2)公司的利潤表有修飾的成分,資産負債表在惡化,問題很嚴重;

3)現金流這些年一直不好,不能再繼續拖下去;

4)在研項目處於早期,沒有産品的接力,公司存在研發支出過度資本化

解決之道:

1)傳統中藥業務期待重新恢復增長;

2)復方丹參滴丸的FDA之路,必須在近兩三年完成,不能再拖了;

3)普佑克的市場空間和未來增速需要重新審視

4)財務報表需要優化,特別是資産負債表,很危險;

5)其他藥品的增長和新藥研發進度的加快

6)生物板塊的價值是關鍵

重申一遍的是,天士力有造假的嫌疑,資産負債表惡化的很嚴重。在我看來公司做賬很激進,現金流一直不好,這是有很大的危險!至於落實造假實錘,沒有證據,也沒法子獲得證據(一個小散戶能有什麼證據)!

説道這裡,想投資天士力的投資者還是謹慎一些,業績的增長是個問題,繼續跟蹤吧!

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程