北大醫藥銷售費用5連漲 營業收入連續5年未增長

獲北大醫學部“加持”後,銷售費用從2013年1.2億元一路攀升至2018年5.87億元,營收卻未有增長

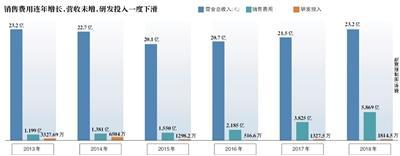

隨著近期財政部對77戶醫藥企業開展會計檢查,北大醫藥浮現在人們面前。記者發現,從2013年至今,北大醫藥的銷售費用已經連續多年增長,從2013年1.199億元一路攀升至2018年5.87億元,2018年更是大漲53.45%,當年營收佔比已經超過四分之一。然而,北大醫藥的業績並未隨著銷售費用一樣連年增長。北大醫藥營業收入從2013年到2018年幾乎沒有增長,2013年為23.16億,2018年仍為23.16億,中間其他年份也低於23.16億這一數據。

“北大醫藥業績乏善可陳,卻緋聞不斷。”有股民在股吧群裏評價稱。記者注意到,在被舉報內幕交易、因未按規定履行資訊披露義務于2017年被證監會處以頂格罰款後,如今北大醫藥更是深陷多起投資者訴訟,截至2019年1月10日,北大醫藥及控股子公司連續12個月尚未披露的累計訴訟、仲裁事項金額合計為1.05億元,佔公司最近一期經審計凈資産絕對值的9.01%。

銷售費用連年上漲,去年漲53.45%遠超營收增幅,研發費用去年跌21.13%

2017年和2018年,北大醫藥業績均出現上漲,歸母凈利潤兩年分別實現3426.10萬元和4517.85萬元,分別上漲172.80%和31.87%。分業務來看,北大醫藥的主營業務主要包括藥品製造、藥品流通和商品及材料銷售。在藥品製造中,原料藥已經剝離,製劑藥在2017年為公司帶來的營業收入增長77%;此外,商品及材料銷售為公司帶來的營業收入也增長了105.61%。

2018年,北大醫藥獲得政府補助進一步提升,由2017年的616.06萬元上升至742.34萬元。公司實現營業收入23.16億元,同比增長7.92%,實現歸母凈利潤4517.85萬元,同比增長31.87%,實現歸母扣非凈利潤3812.87萬元,同比增長26.83%。

與此同時,北大醫藥的銷售費用已經連續多年增長,從2012年至2018年,北大醫藥的銷售費用分別達到1.03億元、1.20億元、1.38億元、1.55億元、2.18億元、3.82億元、5.87億元,不僅每年持續增長,2018年更是大漲53.45%。

在北大醫藥2018年23.16億元的營業收入中,5.87億元的銷售費用佔比已經超過四分之一。

北大醫藥2018年年報顯示,公司銷售費用增加主要是市場拓展費用增加,2018年,北大醫藥市場開拓及差旅費從上一年度的3.55億元增長至5.57億元,職工薪酬從1710.98萬元增長至2219.79萬元。

在北大醫藥銷售費用、管理費用、財務費用均上漲的同時,2018年公司研發費用出現了21.13%的下跌,從上一年度的759.08萬元減少到了598.71萬元。

獲北大醫學部加持,業績卻未上快車道

“‘兄弟齊心,其利斷金。’北京大學校長王恩哥在方正集團與北京大學醫學部于2013年5月8日下午簽署戰略合作協議的儀式上説。”有報道稱,合作儀式當晚,方正係旗下的上市公司西南合成發佈公告,更名為北大醫藥。

不過,儘管有了北大醫學部的加持,北大醫藥並未因此走上快車道。北大醫藥2013年歸母凈利潤為6906萬,不過在這之後從未超過這一數據。記者還發現,北大醫藥營業收入從2013年到2018年幾乎沒有增長,2013年為23.16億,2018年仍為23.16億。

在這些年,其研發投入金額很多年份也在下降,2013年,其研發投入金額為3327萬元,此後在2014年增至6504萬元,不過這之後的年份,研發投入金額再未超過2000萬,2016年甚至同比下滑60%,至516.6萬元。

入局醫療不久就要出售遭質疑 董秘回復:醫療景雖美,奈何路多艱

北大醫藥在2015年進行過轉型。在這之前,其藥品製造方面是原料藥為主。

2015年,北大醫藥就以協議方式將持有的涉及原料藥業務的子公司大新藥業92.26%股份、重慶合成100%股權及方鑫化工66.86%股權轉讓給公司控股股東合成集團。在這次交易前,公司主營業務為藥品製造(原料藥、製劑藥)和藥品流通。通過本次交易,公司整體剝離原料藥生産及銷售業務,保留製劑業務、藥品流通業務、醫療器械流通業務等。

北大醫藥在年報中稱,公司是以研發、生産和銷售原料藥及製劑産品為主,以醫藥銷售及流通業務為輔的專業醫藥企業。近年來,受原料藥週期性産能過剩、國家環保標準提升、人民幣升值等不利因素的影響,主要原料藥産品銷售價格和銷售量大幅下降,産品利潤持續虧損,嚴重影響公司整體盈利能力。

轉讓完成後,公司將集中資源專注製劑藥品的研發及生産銷售,且將依託北京大學、北大醫學部和北大醫療的資源優勢,加強內部管理和整合,推進醫療健康産業戰略佈局。

早在2014年,北大醫藥和北大腫瘤醫院一起成立了北大醫療腫瘤醫院管理有限公司,儘管當年這家公司凈利潤為-54.67萬元,但北大醫藥稱,公司借助腫瘤合資平臺正在逐步積累腫瘤醫療領域更多的資源,將打造公司腫瘤特色産業鏈,這家公司仍被市場寄予厚望。

但在2017年10月26日,北大醫藥發佈公告擬通過公開掛牌方式轉讓參股的腫瘤公司41%股權。交易完成後公司將不再持有腫瘤公司股權。根據當時公告,腫瘤公司2016年上半年凈虧損3757萬元,2017年上半年凈虧損1276萬元。

北大醫藥稱,腫瘤公司自成立以來,業務經營處於培育期,為落實北大醫療産業集團戰略方向調整,優化業務佈局,調整專科發展方向,公司決定將持有的41%腫瘤公司股權對外轉讓出售。本次轉讓股權符合公司整體發展戰略規劃,有利於公司目前産業結構整合及進一步提升公司核心競爭力。

儘管如此,還是有不少中小股民向北大醫藥發問,為何收購不久就要出售這家子公司,而北大醫藥則回復稱,“醫療景雖美,奈何路多艱,不適合自己的終須斷腕,找到伯樂千里馬才能馳騁,腫瘤門診不適合我們,或許嫁給適合她的郎君才能煥發光采。北上長征不意味著不能向南迂迴,捨棄腫瘤君同樣不説明我們會放棄醫療。”這一回復在當年被投資者稱為上市公司董秘奇葩回復。

最終,北大醫藥仍未出售這一資産,2018年年報中,這家子公司繼續虧損著。年報顯示,腫瘤公司在2018年營業收入為零,凈利潤為-389.73萬元。

深陷數十起證券虛假陳述責任糾紛訴訟

來自北大醫藥的公告稱,于2014年11月18日收到中國證監會調查通知書,因北大醫藥涉嫌違反證券法律法規,根據有關規定,決定對其進行立案調查。同時,北大資源也已收到中國證監會的立案通知。也就是從這段時間以來,北大醫藥開始不斷警告投資者公司存在退市風險。

2014年的北大醫藥可謂“風雨交加”,市值蒸發的同時,公司當年業績也並不亮眼。2014年,北大醫藥實現營業收入22.65億元,同比下降2.19%,實現歸母凈虧損2710.43萬元,同比下降134.74%,扣非歸母凈虧損3975.56萬元,同比下降157.57%。

證監會在2014年開始對北大醫藥進行的調查也終於在2017年5月5日有了結果。行政處罰決定書顯示,證監會認定政泉控股、北大資源控股未按規定履行資訊披露義務的行為違反了《上市公司資訊披露管理辦法》,導致北大醫藥未能按照《證券法》及時履行資訊披露義務。

最終,證監會決定對北大醫藥、北大資源控股給予警告,並分別處以60萬元罰款。在上市公司遭罰款後,不少投資者紛紛發起訴訟。

2018年8月7日,投資者起訴北大醫藥、北大資源、政泉控股證券虛假陳述案在重慶開庭審理,律師王智斌當時介紹稱,雙方就涉案虛假陳述是否具備重大性、股價下跌的真實原因、本案是否存在系統風險等諸多方面展開激烈交鋒。

不僅如此,記者查閱發現,北大醫藥面臨的證券虛假陳述責任糾紛訴訟至少超過50起,僅在2019年4月29日,北大醫藥就面臨四則證券虛假陳述責任糾紛開庭。

北大醫藥涉及的訴訟不僅僅只有這些。

2019年1月10日,北大醫藥發佈公告稱,截至本公告披露日,公司及控股子公司連續12個月尚未披露的累計訴訟、仲裁事項金額合計為1.05億元,佔公司最近一期經審計凈資産絕對值的9.01%。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程