2025年12月07日 星期天

近來不少業內人士在不同場合高呼,“汽車行業迎來了最好時代、最佳機遇期”,但上市車企的“十三五”首份成績單卻給當下行業的這腔“熱血”潑了冷水,“最好時代”、“最佳機遇期”並不等同於最賺錢的時機。從今年一季度財報看,車企利潤表現苦樂不均,兩極分化趨勢持續加劇。特別是相較多數企業銷量的增長,車企的業績表現與之並不相稱。不少車企不得不直面增量不增收的現實,分析原因,其中有車企尋求轉型刻意為之,也有自身戰略的失誤。

增長仍受益於 新能源車及SUV

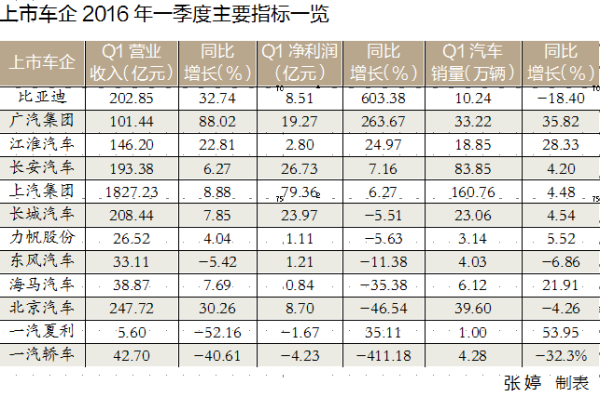

1~3月,比亞迪電動車銷售1.68萬輛,其中插電混動車以1.19萬輛佔據了80%的市場份額。唐、E6、秦成為比亞迪的主力車型,其中比亞迪唐前3月銷售9200輛。汽車行業評論員張志勇表示:“上千萬元的政府補助也為比亞迪貢獻了部分利潤。”

由於自主品牌車型銷量上升及産業鏈上下游的商貿服務、汽車零部件業務提振,廣汽一季度營收同比增長88.02%至101.44億元;凈利潤同比增長263.67%至19.27億元。具體看,廣汽一季度汽車銷量同比提升35.82%,其中廣汽乘用車銷售7.22萬輛,同比增幅高達139.83%,SUV增長更是超4倍。不過廣汽吉奧、廣汽中興的失利,是廣汽未來面臨的較大挑戰。

作為汽車業龍頭的上汽在利潤額上可謂“一騎絕塵”。上汽一季度實現營收1827.23億元,凈利潤79.36億元,同比分別增長8.88%與6.27%。1~3月,上汽整車銷售160.76萬輛,同比增長4.48%,市場佔有率達25%。上汽大眾、上汽通用和上汽通用五菱是公司主要利潤來源。值得一提的是,經過幾年技術積累,上汽乘用車一季度銷量同比增長72.10%至5.56萬輛。

穩紮穩打的長安和江淮亦表現不俗。雖然長安鈴木銷量有所下滑,但得益於自主品牌和長安福特、長安馬自達的優異表現,長安汽車首季營收與凈利潤分別增長6.27%、7.16%。長安品牌汽車銷量已超過長安銷量的50%,其中SUV佔據半壁江山,是拉動銷量增長的主要因素。“不過逸動、悅翔、睿騁等轎車品牌的銷量下滑使利潤增幅略低於預期。”全國乘用車市場資訊聯席會秘書長崔東樹説。江淮繼續行駛在增長快車道,一季度營收與凈利潤同比分別增長22.81%和24.97%。拉動銷量增長的除SUV、MPV車型外,江淮輕型、重型貨車也實現正增長。

産品乏力和價格戰致利潤下滑

“幸福的家庭都是相似的,不幸的家庭各有各的不幸”,陷入虧損泥潭或利潤下滑的車企,受到多種因素影響。

財報顯示,一汽轎車一季度實現營收42.7億元,同比下滑40.61%;凈利潤虧損4.23億元,同比下跌411.18%。據一汽轎車表示,整車銷量減少為主因。1~3月,一汽轎車銷售4.28萬輛,同比下降32.3%,轎車、SUV和MPV銷量較去年同期均減少,其中SUV同比下滑近七成。一汽夏利雖通過變賣旗下資産保住了殼資源,但産品力的不足導致其首季營收同比下降52.16%,凈利潤虧損1.67億元。

日前,一汽轎車和一汽夏利發佈“一汽股份原計劃5年內解決其與子公司一汽轎車、一汽夏利同業競爭的承諾無法履行,將再延期3年”的公告,在投資者中炸開了鍋。在張志勇看來,一汽整體上市雖非解決一汽問題的根本,但一汽單方面違約勢必動搖投資者的信心,對一汽轎車和一汽夏利的未來發展産生負面影響。

陷入自主虧損疑雲的北汽股份從營收看並不差,今年一季度增長30.26%至247.72億元,但凈利潤為8.7億元,同比下跌46.54%。一位業內人士指出,北汽財報單不好看,主要受自主機板塊虧損和北京現代銷量下滑拖累。

北汽2015年年報即顯示,雖然銷量上升,但自主品牌的經營虧損卻從2014年的19億元擴大至33.4億元。北汽的解釋是為鞏固和擴大市場佔有率提供了額外促銷。中融創投基金管理(北京)有限公司總裁曹鶴則認為:“北汽自主品牌虧損程度明顯高於行業平均水準,一方面是由於自身的技術調整,另一方面是整個生産經營鏈條中對成本的控制不太好。”

受商用車需求下降和SUV缺乏競爭力影響,東風汽車一季度營收和凈利潤同比分別下降5.42%、11.38%。1~3月,東風旗下MPV、各類客車與貨車的銷量均出現下滑,SUV也僅銷售2708輛。海馬一季度銷量同比雖增長21.91%,但凈利潤同比下滑35.38%。對此,除市場價格和競爭壓力增大外,銷售費用及投資增加或可解釋。

伴隨著一路官降,長城一季度營收同比增長7.85%至208.44億元;凈利潤同比下降5.51%至24億元。佔總銷量82%的SUV拉動了營收增長,但産品降價和管理費用的增加導致凈利潤下滑。

加碼研發 自主品牌蓄勢待發

總體看,車企一季度業績持續分化,除少數企業凈利潤實現較高增長外,其他多為個位數增長或現利潤下滑,一些自主品牌還陷入增量不增收的困局。

對此,崔東樹表示:“自主品牌的銷量及市佔率雖在不斷提升,但面對市場大環境的衝擊,及成本增加、溢價能力低等短板制約,車企出現虧損或利潤下滑不足為奇。”

當前許多車企的增長動力仍來自於SUV,但越來越多的企業覬覦這塊美味蛋糕卻壓縮了企業的利潤空間。如張志勇所説:“多數自主品牌SUV面向中低端市場,使中低端SUV産品越來越多,同質化現象嚴重。這種情況下,車企就不再拼産品,只有拼價格。而價格戰讓企業的利潤越來越薄。”

長安汽車總裁朱華榮也多次強調自主品牌盈利能力偏低的問題。針對此,自主車企已在嘗試産品線向上突破,如東風A9、長城H7、廣汽傳祺GA8等均肩負著自主向中高端市場突圍的重任。“産品線能否向上突破決定車企長期的發展空間。”張志勇説。

較高的研發費用也是車企利潤流失的重要原因。如長城一季度管理費用上升18.9%,主要即因研發費用開支增加。北汽2015年的研發費用總額為37.3億元,主要用於自主産品的研發項目。

近年來,自主品牌加快了新車型的推出,在新能源汽車、智慧汽車等技術領域投入大量資金加強研發,雖然一定時期內增加了企業的成本,但從長遠來看,有利於汽車企業的發展。中國汽車工業協會常務副會長董揚曾指出,“十一五”、“十二五”期間,上汽、長城、長安均投入幾十億元建立技術中心,自主技術實力將在未來5年得到快速提升。

崔東樹則預計,隨著市場競爭加劇,自主車企利潤在一定時期內都不會太高。“但也無需悲觀,未來新能源車等新增長動力對車企利潤的拉動將逐步顯現,體制改革的紅利也將釋放,自主品牌仍處在很好的發展機遇期,車企要做好打持久戰的準備。”崔東樹説。

車企提升利潤率還需降成本

車企的紛至遝來已讓SUV市場藍海變紅海,無論是早進入的還是後來的入局者,都不可能將此細分市場拱手相讓。越來越多産品的推出讓自主緊湊型SUV和小型SUV紛紛降價促銷。但價格戰雖短期內提升了銷量,卻擠壓了車企的利潤空間,非長久之計。

不可否認,向上突圍很難在短期內看到效果,且能否成功還是未知數。新能源汽車等增長動力也尚不明顯。當務之急,自主品牌應在成本控制上下功夫,提升利潤。眾所週知,汽車製造環節多且複雜,工作精度高,成本核算工作不易細化。這就需要車企運用科學的成本控制方法降低研發設計、零部件採購、生産製造和行銷服務等環節的成本。

汽車研發設計階段的成本控制往往容易被忽略,控製成本似乎與加大研發投入、研發試錯存在矛盾。但實際上,如很多業內人士所説,在研發環節確定成本區間正是成本控制的起點,否則易造成後續環節成本控制的盲目性。如在開發新産品時,可以通過現行産品的二次設計來削減新産品的成本;開發過程中關注産品性能的同時,也需考慮到産品在市場中的定位。

在汽車零部件採購環節,自主品牌注重採購價格的同時,也需關注零部件品質及庫存、運輸成本,並建立整套規範的供應商管理體系,維護好與供應商的合作關係。自主品牌還可以抱團採購生産設備和通用的零部件,以降低成本。